Fusionswahn: Konsolidierung im Goldbergbausektor

13.04.2019 | Claudio Grass

Letztes Jahr sorgte Barrick Gold, das nach Reserven weltgrößte Goldbergbauunternehmen, für Schlagzeilen, als es seine Übernahme von Randgold Resources in einer 18 Mrd. US-Dollar teuren Mega-Fusion bekannt gab. Dies markierte einen Schlüsselmoment für die Bergbauindustrie. Im Januar veröffentlichte der US-amerikanische Goldriese und Hauptrivale von Barrick, Newmont, seine eigenen Pläne für den Kauf von Kanadas Goldcorp, den weltweit drittgrößten Bullionproduzenten nach Marktwert, für 10 Mrd. US-Dollar.

Letztes Jahr sorgte Barrick Gold, das nach Reserven weltgrößte Goldbergbauunternehmen, für Schlagzeilen, als es seine Übernahme von Randgold Resources in einer 18 Mrd. US-Dollar teuren Mega-Fusion bekannt gab. Dies markierte einen Schlüsselmoment für die Bergbauindustrie. Im Januar veröffentlichte der US-amerikanische Goldriese und Hauptrivale von Barrick, Newmont, seine eigenen Pläne für den Kauf von Kanadas Goldcorp, den weltweit drittgrößten Bullionproduzenten nach Marktwert, für 10 Mrd. US-Dollar. Es wird überwiegend davon ausgegangen, dass der Deal stattfinden und im nächsten Quartal abgeschlossen wird. Er wird zur Bildung von Newmont Goldcorp. führen, dem weltgrößten Produzenten nach Ausstoß. Das neue Unternehmen wird die Kapazitäten haben, um im nächsten Jahrzehnt bis zu 7 Millionen Unzen Gold jährlich zu produzieren und Anlagen in Südamerika, Australien und Afrika zu besitzen.

Nicht lange nachdem der riesige Deal bekanntgegeben wurde, erschütterte Barrick die Industrie erneut, indem es seine Absicht meldete, seinen bisher größten Schritt zu wagen und ein feindliches Übernahmeangebot für Newmont Mining in Gang zu setzen. Ein Deal, der einen Giganten im globalen Goldsektor erschaffen würde.

Auch wenn Newmonts Board of Directors Barricks Angebot über 17,8 Mrd. US-Dollar Anfang März ablehnte, liegen immer noch Optionen für Joint Ventures und andere Partnerschaften auf dem Tisch. Darüber hinaus minderte die Tatsache, dass der Barrick-Newmont-Deal nicht zustande kam, nichts an dem Eifer für Fusionen und Übernahmen (M&A), der über die Branche hinweg fegt.

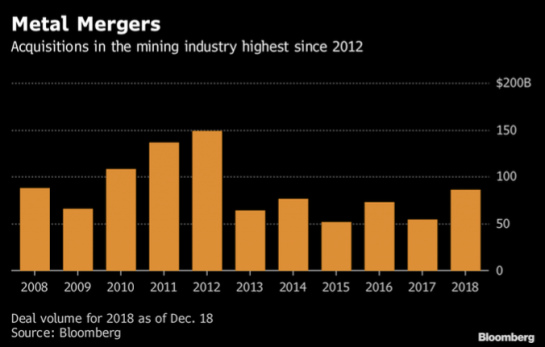

Diese verstärkte Fusionsaktivität beschränkt sich nicht nur auf die großen Bergbauunternehmen; trotz der Schlagzeilen und der Beachtung der Investoren, die sie oft in Beschlag nehmen. Allein im Jahr 2018 gab es 1.349 Bergbaudeals im Wert von 86,3 Mrd. US-Dollar laut Daten, die Bloomberg zusammentrug. Das ist ein Anstieg von 60% gegenüber 2017, was das Gesamtvolumen der Aktivitäten auf ein Fünf-Jahres-Hoch bringt. Was den Goldsektor im Speziellen angeht, so scheinen Fusionen und Vertragsabschlüsse wieder in Mode zu sein, und das ziemlich deutlich, trotz der relativen Inaktivität in den vergangenen Jahren.

Wieso gerade jetzt?

Das letzte Jahrzehnt war eine schwierige Zeit für Goldbergbauunternehmen bei sinkenden Kursen, erhöhtem Druck von Anteilseignern und einen Wettlauf, um Kosten zu senken und Schulden abzubauen. Betriebliche Schwierigkeiten und der weitverbreitete, dringende Bedarf, ihre Vorkommen aufzufrischen, trugen ebenfalls zu den Schwierigkeiten globaler Bergbauunternehmen bei. In dieser Phase, nachdem Kürzungen durchgeführt wurden und die Effizienz gesteigert ist, wird das größere Problem, der Bedarf an tatsächlichem Gold in ihren bestehenden Operationen, immer offensichtlicher.

Der Wert, die Wettbewerbsfähigkeit und die betriebliche Zukunftsfähigkeit eines Goldbergbauunternehmens hängen zu einem sehr hohen Maße von der Menge des Goldes ab, das sich im Boden unter der Kontrolle des Unternehmens befindet. Das ist besonders relevant und eine dringende Notwendigkeit für die größeren Bergbauunternehmen. Aufgrund der Größenordnung ihres Betriebs, ihrer Organisation und ihres etablierten Produktionsumfangs müssen sie ihre Reserven noch schneller auffüllen, nur um auf demselben Wettbewerbs- und Produktionsniveau zu bleiben.

Barrick zum Beispiel hatte zwar ein steiles Wachstum, doch nun muss es beachtliche Lagerstätten hinzufügen, nur um Stagnation zu verhindern. Einem Bericht von Morningstar zufolge werde Barrick nach dem Kauf von Randgold jährlich 4-5 Millionen Unzen produzieren. Das bedeutet, dass das Unternehmen diese Produktionskapazität jedes Jahr mit Reserven versorgen muss, sonst schrumpfen seine Ressourcen.

Im Großen und Ganzen hat ein Bergbauunternehmen zwei Möglichkeiten, wenn die bestehenden Reserven knapp werden. Es kann entweder in Explorationsaktivitäten und -projekte investieren, um Lagerstätten zu finden und zu erschließen, was teuer ist und manchmal unterschiedliche Ergebnisse liefert, oder es kauft einfach andere Unternehmen mit bereits erschlossenen und wirtschaftlich abbaubaren Lagerstätten. In den letzten Jahren wurde es deutlich, dass Letzteres günstiger und strategisch sinnvoller ist.