Hecla Mining mit +40% und doch ein langer Weg

24.06.2019 | Christian Kämmerer

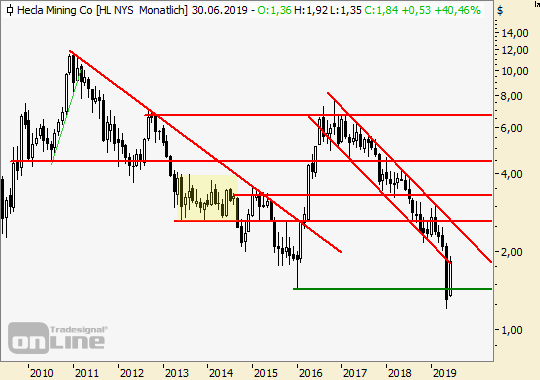

Das abgestrafte nordamerikanische Minenunternehmen Hecla Mining Company hat tatsächlich eine harte Zeit hinter sich. Da helfen die bislang allein im Juni erzielten +40% recht wenig wenn man sich den desaströsen Kursverlauf seit 2011 bzw. wieder beginnend seit 2017 bzgl. Ausdehnung der Verluste. Nunmehr wollen wir die Lage vor dem anstehenden Monatswechsel neu bewerten.

Das abgestrafte nordamerikanische Minenunternehmen Hecla Mining Company hat tatsächlich eine harte Zeit hinter sich. Da helfen die bislang allein im Juni erzielten +40% recht wenig wenn man sich den desaströsen Kursverlauf seit 2011 bzw. wieder beginnend seit 2017 bzgl. Ausdehnung der Verluste. Nunmehr wollen wir die Lage vor dem anstehenden Monatswechsel neu bewerten.

Quelle Charts: Tradesignal Web Edition

Fazit:

Die gegenwärtige Edelmetallerholung lässt den gesamten Sektor frohlocken. Insbesondere die zuvor abgeschlagenen Minen zeigen hierbei starke Erholungsimpulse und doch ist's im Gesamtbild nur ein Tropfen auf dem heißen Stein. Bei der Hecla Aktie wäre dabei sogar noch eine Performance bis zur Region von 2,40 USD rein korrektiv anzusehen. Dies bedeutet, dass selbst bei einer Erholung von weiteren 35% eine wirkliche Umkehr noch immer nicht zu definieren wäre. Dazu müsste die Aktie vielmehr um weitere 80% zulegen, um wirklich eine nachhaltige Verbesserung anzudeuten.

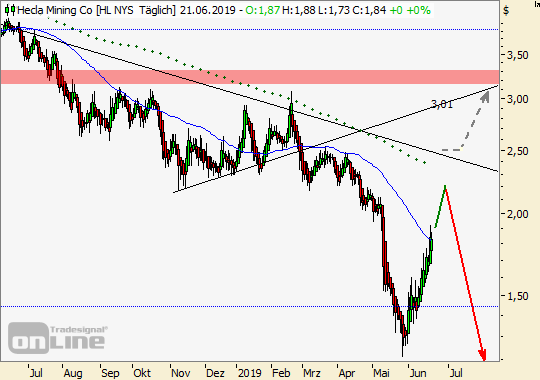

Auch wenn dies den Fans dieser Mine nicht schmeckt, bleiben die Abwärtsrisiken gegeben. Genau aufzupassen gilt es hierbei im Bereich von 2,40 USD. Ziehen die Notierungen weiter darüber hinaus, könnte es durchaus zu weiteren Kurssteigerungen bis zur Widerstandszone von 3,20 bis 3,30 USD kommen. Erst oberhalb davon könnte man wirklich von einer Entwarnung sprechen. Scheitern die Käufer hingegen bereits in den nächsten Tagen bzw. noch vor der Marke von 2,40 USD, erscheint neuerliche Schwäche keineswegs ausgeschlossen.

Insbesondere unterhalb von 1,45 USD wären weitere Verluste bis zu dem Tief des Vormonats bei 1,21 USD nicht ausgeschlossen, bevor im weiteren Verlauf die psychologische Marke von 1,00 USD je Anteilsschein interessant werden dürfte.

Quelle Charts: Tradesignal Web Edition

Long Szenario:

Aufgrund des Umfeldes erscheinen weitere Zugewinne bis zur Marke von 2,40 USD durchaus möglich. Bleiben die Käufer auch dort am Ball, könnten sich weitere Kurssteigerungen bis zur Widerstandszone von 3,20 bis 3,30 USD eröffnen. Erst ein nachhaltiger Ausbruch darüber würde die generell noch immer trübe Chartsituation aufbessern.

Short Szenario:

Trotz der jüngsten Gewinne bleibt die Aktie abgestraft. Daher sollte man vor zu großer Euphorie auch das Risiko im Auge behalten und so könnte sich die Aktie im Bereich von 2,40 USD wieder den Kopf stoßen. Überwiegen wieder die Verkäufer, so wäre im weiteren Verlauf ein Rückgang bis 1,45 USD und darunter bis 1,21 bzw. 1,00 USD zu erwarten.

© Christian Kämmerer

Head of German Speaking Markets

www.jfdbank.com

Offenlegung gemäß § 34b WpHG wegen möglicher Interessenkonflikte: Der Autor ist in den besprochenen Wertpapieren bzw. Basiswerten derzeit nicht investiert.