Neue mehrjährige Goldrally hat begonnen

22.07.2019 | James Rickards

- Seite 2 -

Kurz gesagt: Es gibt genügend Daten, um für oder gegen Zinskürzungen im Juli zu argumentieren. Die Fed wartet auf den richtigen Augenblick. Währenddessen ist der Markt äußerst unsicher. Eine gute Handelsschlagzeile führt zu einem stärkeren Dollar- und einem schwächeren Goldpreis. Am nächsten Tag sorgt eine schlechte Schlagzeile über das Wirtschaftswachstum für einen schwächeren Dollar- und einen stärkeren Goldpreis.Diese Dynamik erklärt die sprunghaften Auf- und Abwärtsbewegungen des Preises in der letzten Woche. Die Dynamik wird sich wahrscheinlich bis zum Fed-Treffen am 31. Juli fortsetzen.

Welche Aussichten bestehen für eine Rally der Edelmetallpreise und Aktien, die diesen nachfolgen, wenn man all diese Unsicherheit und Volatilität des Dollargoldpreises bedenkt?

Aktuell sagen mir meine Modelle, dass die Goldrally trotz der Reaktion der Fed am 31. Juli weitergehen wird.

Heute wird erwartet, dass die Fed die Zinsen während des nächsten FOMC-Treffens kürzen wird, doch dessen Wahrscheinlichkeit ist weit weniger sicher. Wenn die Fed die Zinsen senkt, dann wird der Markt während des darauffolgenden FOMC-Treffens (18. September) einfach weitere Zinssenkungen erwarten. Der schwache Dollar/starke Goldrally wird bestehen bleiben.

Wenn die Fed die Zinsen nicht kürzt, dann könnte Gold unter einem kurzfristigen Rückgang leiden, während die Märkte hingegen annehmen werden, dass die Fed einen Fehler begangen hat. Erwartungen einer Zinskürzung um 50 Basispunkte (0,5%) für September werden auftauchen.

Diese neue Erwartung wird Gold nach oben befördern, ähnlich wie eine möglicherweise ausbleibende Zinssenkung im Juli. Das deckt Gold ab, aber was ist mit Silber?

Viele Investoren nehmen an, dass es ein grundlegendes Silber-Gold-Preisverhältnis von 16:1 gibt. Sie betrachten das tatsächliche Silber-Gold-Preisverhältnis bei 100:1 und nehmen an, dass Silber für eine Rally um 600% bereit ist, um das Verhältnis von 16:1 wiederherzustellen. Dieselben Investoren geben üblicherweise der "Manipulation" die Schuld für die unterdurchschnittliche Leistung des Silbers.

Diese Analyse ist fast vollkommener Unsinn. Es gibt kein grundlegendes Silber-Gold-Verhältnis. (Das "Verhältnis 16:1" ist ein historisches Vermächtnis des Lobbyismus im Silberbergbau des späten 19. Jahrhunderts, eine Zeit der Deflation, als Bauern und Bergleute versuchten, die Geldmenge zu verringern, indem der Silberpreis mit einer gesetzlichen Verbindung zu Gold inflationiert wurde.

Das Ergebnis war der "Bimetallismus", eine frühe Form von QE. Das Verhältnis hatte nichts mit Angebot/Nachfrage, Geologie oder irgendeinem anderen fundamentalen Faktor zu tun. Bimetallismus scheiterte und wurde durch einen strikten Goldstandard im Jahr 1900 ersetzt).

Das bedeutet nicht, dass es keine Korrelation zwischen Gold- und Silberpreis gibt. Wie Chart 1 unten zeigt, gibt es eine mäßig starke Korrelation zwischen den beiden. Das Bestimmtheitsmaß (ausgedrückt als r2) beträgt 0,9.

Das bedeutet, dass man 80% Silberpreisbewegungen durch Entwicklungen des Goldpreises erklären kann. Die verbleibenden Silberpreisfaktoren umfassen unter anderem die industrielle Nachfrage, die nichts mit dem Goldpreis zu tun hat.

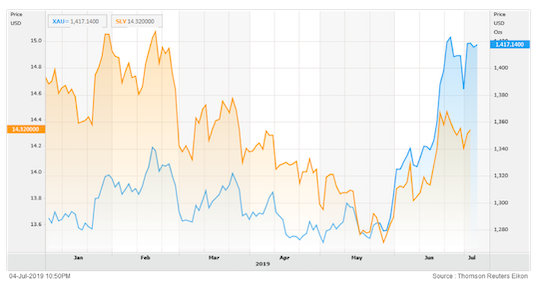

Chart 1

Kürzlich trat eine große Lücke zwischen der Goldpreisrally (blaue Linie; Maßstab auf rechter Seite) im Vergleich zu den Silberpreisen (orange Linie; Maßstab auf linker Seite) auf.

Angesichts der historisch hohen Korrelation zwischen den Bewegungen des Gold- und des Silberpreise und der kürzlichen Verzögerung der Silberrally deutet die Analyse daraufhin, dass der Goldpreis entweder stark einbrechen oder der Silberpreis stark steigen wird.

Da ich das Argument für die weitere Stärke des Goldpreises ausformuliert habe, erwarte ich, dass Gold weiterhin Silber voraus sein wird.

Nichtsdestotrotz befinden sich beide Metalle aktuell auf dem Weg nach oben.

© James Rickards

Der Artikel wurde am 15. Juli 2019 auf www.dailyreckoning.com veröffentlicht und exklusiv für GoldSeiten übersetzt.