Turbulenzen bei den US T-Bonds

16.04.2007 | Jim Willie CB

Eine ganze Anzahl von Faktoren haben zum Anstieg der Volatilität geführt. Vom Sommer 2004 bis zum Winter 2006 ging auf dem Markt für US-Bonds gelassen zu: schläfrig in den besten Zeiten, komatös in den schlechtesten. Im Jahre 2006 hat sich viel verändert, möglicherweise in Antwort auf den Hurrikan "Katrina" und "Rita" aber auch in Folge der steigenden Spannungen im Nahen Osten, der Unfähigkeit des US-Militärs den schnellen "Hals-über-Kopf"-Einmärschen etwas anderes als Bürgerkrieg und Instabilität am Persischen Golf folgen zu lassen.

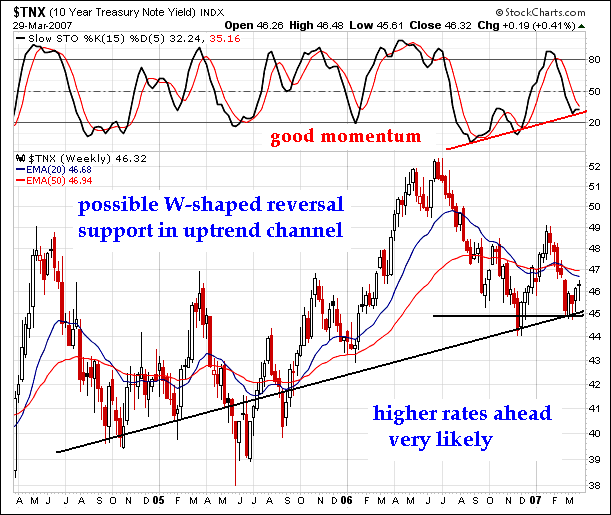

Jetzt zeigt der TNX-Chart die frühen Anzeichen eines W-förmigen Umkehrmusters, das die Langzeitzinssätze auf bis zu 5,0% bringen könnte, sofern sich inländische Handel mit Spreads weiter auflöst. Diese inländische Auflösung ist der entscheidende Faktor während der letzten Wochen gewesen. Die vielen Faktoren, die die Bonds beeinflussen, können für die US-T-Bonds genau gegenteilige Effekte bewirken. Manche Faktoren lassen sich als bullisch bezeichnen, andere wiederum als bärisch. Manche sind gerade sehr bedeutsam, wohingegen sie noch vor wenigen Monaten als sehr bedenklich eingestuft wurden.

Auflösen von inländischen Bond-Spreads (bullischer Faktor für Bonds)

Wenn US-Bond-Spreads aufgelöst werden, werden US-T-Bonds zurückgekauft. Der normale Handel sieht folgendermaßen aus: die höheren Erträge aus dem Hypotheken-Bond werden mitgenommen und die US-T-Bonds werden leer verkauft. Wenn das Objekt nicht der den höheren Ertrag bringende Hypothekenbond ist, dann war es der Unternehmens-Bond. Für Spekulanten, denen der Geschmack eher nach mehr Risiko steht, wird das Objekt ein Junk-Bond für Firmen mit schwieriger Vergangenheit sein. Wenn die Domestic-Bond-Spreads fehlschlagen, Geld verloren und sie liquidiert werden - wie in den letzten Wochen zu beobachten war - dann wird der USTreasury zurückgekauft, wie ein kurzfristiges Auffüllen eines Vorrats.

Zur selben Zeit verlieren die Objekt-Bonds an Wert und ihre Erträge steigen, so wie es bei schlechter Kreditlage passieren würde. Für die Zeit, in der der Spread-Handel auf der Liste steht, hat der Händler auf der Long-Seite einen sehr ertragreichen Bond und auf der Short-Seite den US-T-Bond. Die Auflösung schafft Nachfrage an US-T-Bonds - es kommt also zur Erholung, der Hauptwert steigt und der Ertrag fällt.

Jetzt schauen wir, wie der TNX in der zweiten Hälfte des Jahres 2006 abstürzte (10-Jahres TNote-Rendite). In diesem Zeitraum wurden Energiekontrakte massenhaft abgestoßen. Viele dieser spekulativen Geschäfte haben möglicherweise in US-Schatzanweisungen geankert und auch in Rohöl- und Naturgaskontrakten. Die heftige Liquidierung bestärkte eine Erholungsphase der Bonds.

Darüber hinaus konnte eben dieser Effekt im Sommer 2005 beobachtet werden, als bei General Motors der Wert der Bonds in den Keller rutschte. Als das Spread-Geschäft der GM-Bonds gegenüber den US-T-Bonds aufgelöst wurde, kam es zu einer Erholungsphase unerwarteter Dimensionen bei US-T-Bonds. Schlimmer noch: Viele der Off-Set Geschäfte wurden durch Kreditausfall-Swaps abgesichert, die wiederum in US-T-Bonds verankert waren. Als diese aufgelöst wurden (mit riesigen Gewinnen durch die Bond-Versicherungsprämien), trug dies zur schnellen Erholung der US-T-Bond bei.

Rezession der US-Wirtschaft (bullisch für Bonds)

Das die Wirtschaft langsam zu Grunde geht (jawohl, trotz aller Augenwischerei, Verschleierung und gefälschten Statistiken), kann man am Markt ablesen, die Unternehmensgewinne nehmen ab und die Aussichten auf eine Rezession verhärten sich. Je stärker der Immobilienmarkt implodiert, desto mehr werden sich die Konsumenten einschränken, ohne Aussicht auf ihre Hauptgeldquelle - nämlich den Eigenheimwert - zurückgreifen zu können. Wenn der Hypothekenmarkt weiter zusammenschrumpft, werden sich die Banken beschränken, die Standards für Kreditvergaben verschärfen und somit ihr eigenes Problem verschärfen.

Refinanzierte Hypotheken, die sich in einem problematischen Zustand befinden, sind nur schwer zu retten. Zwei Dutzend andere, damit im Zusammenhang stehende Industriebereiche werden zunehmende Entlassungen zu beklagen haben. Dies erstreckt sich von Baugewerbe über Kreditvergabeinstitute und Darlehensbewilligung (Inspektion und Besitzrechtsklärung). Beginnt die Rezession, wird es zu Rallyes der Bonds kommen. Es gibt Leute, die einleuchtende Argumente für den innerlichen Verfall dieses riesigen Römischen Reiches liefern und sagen, dass ein Einbruch an der Heimatfront viel wahrscheinlich ist als die Niederlage in fremden Territorien.

Die Geschichte mit der Kosteninflation (bullisch für Bonds)

Entgegen der Ansicht, die übrigens auch aus der Goldgemeinschaft kommt, handelt es sich beim so genannten Anstieg der Preisinflation vorrangig um "Kosteninflation"; die Anführungszeichen daher, weil sie von ihrer Art her kaum systemisch ist. Solange die Chinesen auf dem globalen Markt für Industriegüter und die Inder auf dem globalen Markt für Dienstleistungen konkurrieren, werden Preisgrenzen hart umkämpft und unterboten. Der Druck liegt beständig auf den Gewinnspannen und damit entsteht auch der Drang zum Auslagern mit entsprechenden Verlusten an Arbeitsplätzen.

Das Resultat sind abwanderndes Kapital, nach Übersee verlegte Jobs, der Zwang der Unternehmen mitzumachen oder zu leiden - und letztendlich das Schrumpfen der US-Wirtschaft. Man kann in der Tat sagen, dass sich die US-Wirtschaft während der letzten 5 Jahre einer perversen Liquidierung unterzieht. Das Hauptaugenmerk liegt hierbei auf Job-Outsourcing nach Asien und Wirtschaftsinvestitionen dort. Die Folge wird letztlich die steigende Attraktivität von Bonds sein. Stellt man sich die Wirtschaft als Gewässer vor, so gibt es hier immer weniger Fisch, kaum Nahrung und jede Menge dreckiges Wasser.

Abbruch des weltweiten Carry-Trades (bärisch für Bonds)

Auch hier ein Bond-Spread, jedoch das Gegenteil des oben erwähnten inländischen Spreads. Das japanische leichte Geld war ein Lieferant für billig geborgtes Geld. Die Trader shorten die 0%ige japanische Regierungsanleihe oder borgen zu 0% Zinssatz, um anschließend in US-Anleihen anzulegen. Die Rendite daraus lag lange zwischen 4,5 und 5,2%.

Eine weitere Quelle billigen Geldes war der Schweizer Franken, dessen offizielle Zinsrate jetzt bei 1,75% liegt, in den letzten Monaten aber ansteigend. Tatsächlich konnten die Schweizer mit den Sätzen der EZB schritthalten und so den Anleihe-Renditeabstand bewahren. Dies hält ihren Carry-Trade unter bestimmten Bedingungen aufrecht.

Wenn der weltweite Carry-Trade aufhört, werden die US-Bonds verkauft, das Gegenteil von oben erwähnten inländischen (USA) Bond-Spread. Typischerweise verlieren US-T-Bonds und US Dollar zusammen. Die Rückkauf-Quelle hier ist die geborgte Währung, also japanischer Yen und schweizer Franken, die dann im Wert steigen. Diese Rückabwicklung schafft Verkäufer von Bonds, so daß der Wert der Bonds fällt und die Rendite ansteigt.