Gold und Silber 2020

14.01.2020 | Craig Hemke

Das Jahr 2019 entwickelte sich fast so, wie wir es in unserer Jahresprognose "2010+9" prognostizierten. Und das ist schön. Doch es ist alles vergebens, wenn wir es nicht schaffen, die weitere Entwicklung von hier aus korrekt zu prognostizieren. In diesem Sinne ist hier ein erster Blick darauf, was 2020 zu erwarten ist.

Das Jahr 2019 entwickelte sich fast so, wie wir es in unserer Jahresprognose "2010+9" prognostizierten. Und das ist schön. Doch es ist alles vergebens, wenn wir es nicht schaffen, die weitere Entwicklung von hier aus korrekt zu prognostizieren. In diesem Sinne ist hier ein erster Blick darauf, was 2020 zu erwarten ist.Diese Jahresprognosen sind ein Spiel mit dem Feuer. Liegt man falsch, so kreiert man belastende Dokumente, die Trolle über Jahre hinweg ausbeuten können. Liegt man richtig, gibt es ein Schulterklopfen, während einem gesagt wird, dass jeder die prognostizierten Ereignisse hätte vorhersehen können und man sich nicht so wichtig nehmen solle. Das führt dazu, dass ich mich frage, warum ich überhaupt mit diesen Prognosen angefangen habe; aber hier sind wir nun wieder.

Rekapitulieren wir zuerst:

Als das Jahr 2017 begann, wurde uns gesagt, dass die Wahl von Trump den Goldpreis aufgrund eines steigenden Dollars, einer wachsenden US-Wirtschaft und des Platzens der US-Anleiheblase zum Absturz bringen würde. Dieses Narrativ schien zu dem Zeitpunkt lächerlich zu sein und wir hatten Recht; das war es. Darüber schrieben wir am 17. Januar 2017: https://www.tfmetalsreport.com/blog/8103/questioning-generally-accepted-narrative

Im darauffolgenden Jahr prognostizierten sogar noch mehr vermeintliche Experten einen dreistelligen Goldpreis und eine Wiederaufnahme des Bärenmarkts. Sie wurden widerlegt. Bei TFMR erwarteten wir, dass der Preis stattdessen stabil und steigend sein würde, da drei Themen den Preis unterstützen würden. Das haben wir am 4. Januar 2018 veröffentlicht: https://www.tfmetalsreport.com/blog/8755/three-themes-2018

Und letztes Jahr zu dieser Zeit bestanden alle Wall-Street-Ökonomen darauf, dass der Goldpreis abstürzen würde, da die Fed 2019 bis zu vier Zinserhöhungen durchführen würde. Dieselben Kasper erwarteten, dass die Rendite der 10-jährigen US-Staatsanleihe auf 5% steigt! Das war aus Gründen, die wir hier in den letzten zehn Jahren erörtert haben, absolut lächerlich. Stattdessen nahmen wir an, dass sich das Jahr 2019 sehr ähnlich wie 2010 abspielen würde und prognostizierten "die besten Jahresgewinne seit 2010" in diesem Artikel vom 14. Januar 2019: https://www.tfmetalsreport.com/blog/9151/2010-9

Nun gut, was prognostizieren also all die Mainstream-"Experten" für 2020? Es scheint, als ob sie nie dazulernen! Die allgemeine Meinung lautet wieder stabile bis höhere Zinssätze, ein steigender Dollar, eine wachsende US-Wirtschaft und gleichbleibende bis sinkende Edelmetallpreise. Wie Sie sich vielleicht schon denken können, bin ich anderer Meinung.

Beginnen wir bei der Prognose zu den Zinssätzen. Letzten Dezember versuchte der Obertrottel Powell jeden zu überzeugen, dass der präventive Lockerungszyklus der Fed zu Ende sei und dass die Zinssätze für die Bilanz 2020 unverändert bleiben würden. Er behauptete auch, dass die Repo-Krise unter Kontrolle wäre und dass sein derzeitiges Programm zur Monetisierung der Schulden in Höhe von 60 Milliarden Dollar im Monat in Form von Staatsanleihekäufen "definitiv nicht QE" (Quantitative Lockerung) war. All das ist bloß Müll und Meinungsmache.

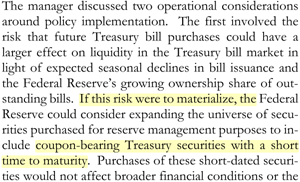

Stattdessen wird es im Jahr 2020 eine kontinuierliche Verlangsamung der US- und Weltwirtschaft geben und die neuen geopolitischen Sorgen werden den Rückgang bloß verschlimmern. Die Fed wird gezwungen sein, ihre Senkungen der Fed Funds Rate wieder aufzunehmen und da die USA ein Mindesthaushaltsdefizit von 1,2 Billionen Dollar finanzieren werden müssen, wird sie auch anfangen, längerfristige Staatsanleihen zu monetisieren. Falls Sie es verpasst haben, gab der US-Offenmarktausschuss dies im Protokoll seines Dezember-Treffens offen zu. Siehe unten: https://www.federalreserve.gov/monetarypolicy/files/fomcminutes20191211.pdf

"Der Manager erläuterte zwei operative Gesichtspunkte bezüglich der Politikumsetzung. Der erste behandelte das Risiko, dass zukünftige Anleihekäufe in Anbetracht saisonaler Rückgänge der Emission von Anleihen und des steigenden Eigentumsanteils ausstehender Anleihen der Federal Reserve eine größere Auswirkung auf die Liquidität auf dem Anleihemarkt haben könnten. Sollte sich dieses Risiko verwirklichen, könnte die Federal Reserve in Betracht ziehen, das Universum von Staatspapieren, die zur Reservehaltung erworben wurden, zu erweitern, um Staatspapiere mit Kupon sowie einer kurzen Fälligkeit einzubeziehen. Käufe dieser Staatspapiere mit kurzer Laufzeit würden die allgemeine Finanzlage oder die [...] nicht beeinträchtigen."

Nicht nur die Repo- und Liquiditätskrise wird die Zinssenkungen und eine Ausweitung von QE verursachen, sondern auch die geschwächte US-Wirtschaft. Angeführt vom Produktionssektor, stolpert die US-Wirtschaft auf eine Kontraktion und Rezession zu, genau wie 2010 bis 2011. Dazu dieser englischsprachige Reuters-Artikel.

Beachten Sie daraus folgenden Auszug:

"Üblicherweise müsste der Index unter 43 sinken, um das Risiko für eine größere wirtschaftliche Rezession zu signalisieren. Eine Schwäche des Produktionssektors war eine der Belange, die die US-Notenbank antrieb, die Zinssätze letztes Jahr drei Mal zu senken, obwohl die Zentralbank fürs Erste mit der Kreditkostensenkung fertig zu sein scheint und Offizielle wie Fed-Vorsitzender Jerome Powell zufrieden sind, dass die Wirtschaft sich "in einem guten Zustand" befindet."

Werden diese PMIs also in den kommenden Monaten auf fast 40 sinken? Betrachten Sie diesen Chart der Deutschen Bank vom letzten Oktober. Angesichts dessen, wie treffsicher er in den 90 Tagen seither war, würde ich sagen, dass die Wahrscheinlichkeit ziemlich hoch ist.