Wann werden Silber & Juniors anführen?

10.03.2020 | Jordan Roy-Byrne

Seit der Politikänderung der Federal Reserve verzeichnete Gold einen richtig guten Run. Vor der letzten Zinserhöhung der Fed im Dezember 2018 wurde Gold bei etwa 1.200 Dollar je Unze gehandelt. Seitdem ist der Goldpreis um fast 500 Dollar oder etwa 40% gestiegen. Es brach zu einem 6-Jahreshoch aus und hat gegenüber den meisten weltweiten Währungen neue Rekordhochs verzeichnet.

Seit der Politikänderung der Federal Reserve verzeichnete Gold einen richtig guten Run. Vor der letzten Zinserhöhung der Fed im Dezember 2018 wurde Gold bei etwa 1.200 Dollar je Unze gehandelt. Seitdem ist der Goldpreis um fast 500 Dollar oder etwa 40% gestiegen. Es brach zu einem 6-Jahreshoch aus und hat gegenüber den meisten weltweiten Währungen neue Rekordhochs verzeichnet.Dennoch ist Silber seit dieser Zeit nur um knapp 20% gestiegen, während GDXJ und GOEX (Explorationsunternehmen) dieselbe Zunahme wie Gold verzeichneten.

Der Katalysator für Edelmetallbullenmärkte sind essentiell Zinssenkungen der Fed oder steigende Inflation sowie Inflationserwartungen. Ersteres gereicht Gold, Goldproduzenten und Goldroyaltyunternehmen üblicherweise zum Vorteil, während letzteres zu einer überdurchschnittlichen Leistung von Silber und Juniors führt.

Zinssenkungen der Fed, wirtschaftliche Schwäche und derartige Faktoren haben die kürzliche Stärke im Sektor angekurbelt. Diese Faktoren sind (relativ betrachtet) für Gold, Goldproduzenten und Goldroyaltyunternehmen äußerst bullisch.

Deshalb hinken Silber und Juniors dem Beginn von Bullenmärkten oftmals hinterher, bis die Inflation oder zumindest die Inflationserwartungen steigen. Um das Timing einer überdurchschnittlichen Leistung von Silber sowie Juniors zu bestimmen, sollten Sie ein Augenmerk auf die unteren Faktoren haben.

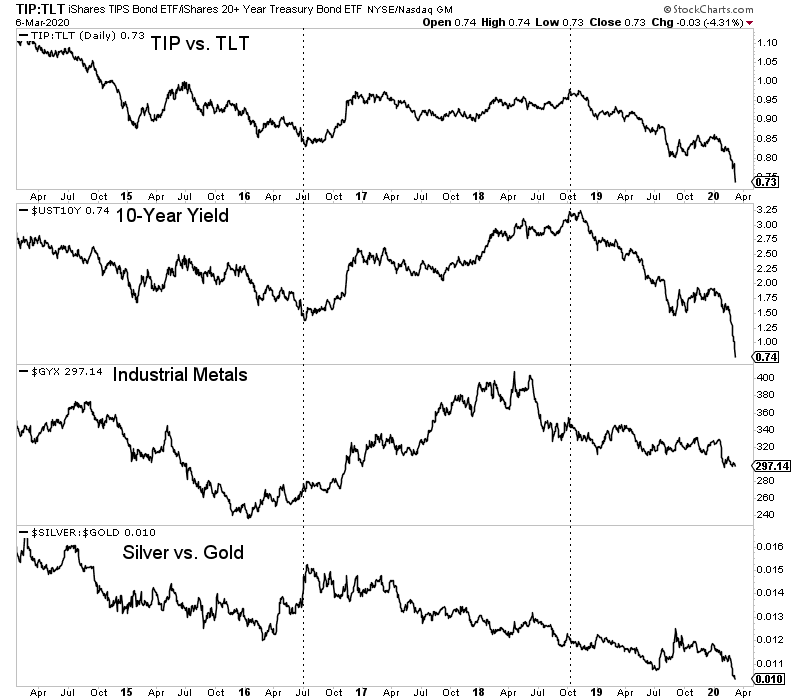

Behalten Sie die Inflationserwartungen im Auge, die in dieser Woche oder bald darauf - wenn man bedenkt, wie sich die Märkte Sonntagnacht entwickelten - einen Boden bilden könnten. Wir plotten mehrere Inflationsindikatoren im unteren Chart.

Beachten Sie, dass die Inflationserwartungen nach Mitte 2016 und über den Großteil 2018 stiegen. Doch die Edelmetalle (und Silber) lieferten während dieser Zeitspanne nicht ab, da die Fed die Zinsen erhöhte; dies hielt einen Boden unter den Realzinsen aufrecht.

Maßstäbe der Inflationserwartungen

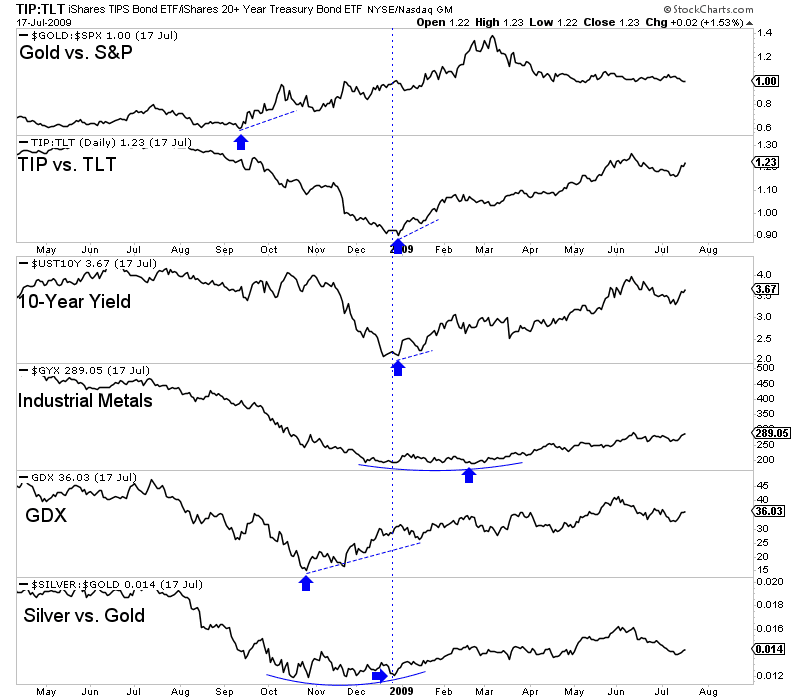

Gehen wir zurück ins Jahr 2008 und überprüfen wie Märkte und Verhältnisse sich während der großen Panik entwickelten. Der Edelmetallkomplex bildete Ende Oktober einen Boden. Gold gegenüber S&P 500 und Gold gegenüber Euro (nicht gezeigt) bildeten im September Böden.

Die meisten Indikatoren der Inflationserwartungen bildeten Ende Dezember Böden. Beachten Sie, dass Silber gegenüber Gold keine ernsthafte Aufwärtsbewegung begann, bevor sich nicht die Inflationserwartungen bewegt haben.

Inflationserwartungen & GDX während Weltfinanzkrise

Des Weiteren begann der Dachindex des GDXJ keine ernsthafte Aufwärtsbewegung bis Anfang Dezember. Essentiell werden Silber und Juniors den Edelmetallsektor anführen, wenn die Inflationserwartungen beginnen, sich nach oben zu bewegen.

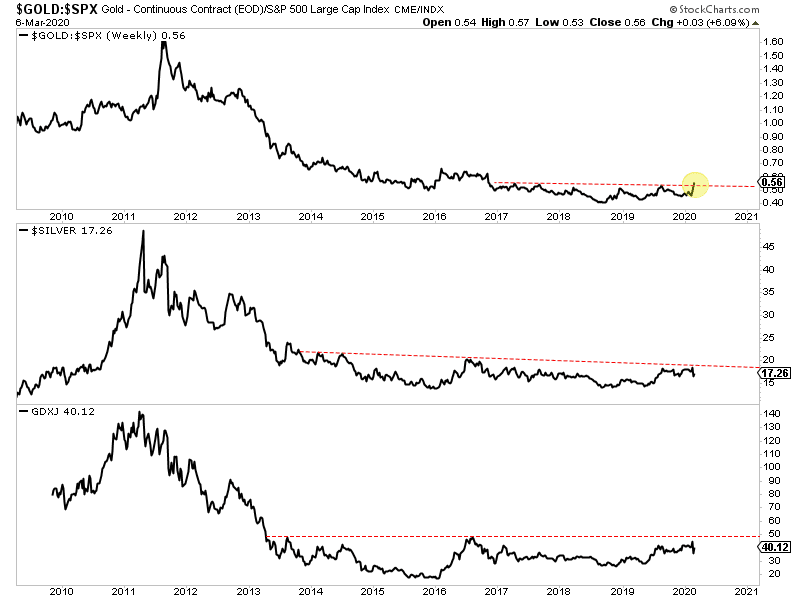

Außerdem ist auch das Verhältnis zwischen Gold und S&P 500 wichtig für Silber und die Juniors. Wenn Gold den Aktienmarkt nicht übertrifft, dann wird weniger Kapital in die Edelmetallbranche fließen. Das mag sich nicht auf GLD und die Aktien im GDX auswirken, schadet jedoch den spekulativen Bereichen des Sektors: Silber und Juniors.

Beachten Sie, wie die Form des Charts über das Verhältnis von Gold und S&P seit 2011 der des Silbercharts ähnelt.

Gold vs. S&P 500, Silber, GDXJ

Der dritte Faktor, den wir im Auge behalten sollten - und dies könnte ein Spätindikator sein - ist ein Ausbruch des GDX und GDXJ über ihre Hochs von 2016. Falls und wenn dies passiert, sollte die Spekulation zunehmen und das wird Silber und den Juniors zum Vorteil gereichen.

Die Panik über das Coronavirus scheint, zumindest was die Edelmetalle betrifft, eine Art Mini-2008 zu sein. Die anfängliche Konsequenz sind enorme Nominal- sowie Realgewinne in Gold, doch nichts dergleichen bei den meisten Goldaktien, Junior-Goldaktien und Silber. Politische Entscheidungsträger reagieren, indem die Zinsen Richtung Null gedrückt werden, was letztlich eine deutliche konjunkturbelebende Erholung verursachen wird.

Die Geschichte wiederholt sich nicht, doch sie reimt sich. Damals Ende Oktober 2008 verzeichnete Gold ein Innertagestief bei 680 Dollar je Unze. Die Inflationserwartungen und der Reflationshandel begannen erst Ende Dezember, als Gold sich den 880 Dollar je Unze annäherte.

Der GDXJ stieg von seinem Tief Anfang Dezember 2008 über die nächsten sechs Monate um 188%. Der Goldpreis war während dieser Zeitspanne um nur 19% oder 160 Dollar je Unze gestiegen. Und es hatte noch kein Rekordhoch verzeichnet.

© Jordan Roy-Byrne

Dieser Artikel wurde am 8. März 2020 auf www.thedailygold.com veröffentlicht und exklusiv für GoldSeiten übersetzt.