Arthur Berman: Der Tod des US-Öls

06.05.2020

Es heißt Game Over für den Großteil der US-amerikanischen Ölindustrie. Die Preise sind kollabiert und die Lager beinahe voll. Die einzige Möglichkeit für viele Produzenten ist die Schließung ihrer Anlagen. Das bedeutet fehlendes Einkommen. Viele Unternehmen haben hohe Schulden, also folgt dann eine Insolvenz.

Es heißt Game Over für den Großteil der US-amerikanischen Ölindustrie. Die Preise sind kollabiert und die Lager beinahe voll. Die einzige Möglichkeit für viele Produzenten ist die Schließung ihrer Anlagen. Das bedeutet fehlendes Einkommen. Viele Unternehmen haben hohe Schulden, also folgt dann eine Insolvenz.Peggy Noonan schrieb in einer Kolumne, dass dies "eine noch nie dagewesene nationale, wirtschaftliche Katastrophe sei." Das ist nur die oberflächliche Sichtweise. Der Coronavirus hat alles verändert. Je länger die Pandemie anhält, desto weniger wird die Zukunft der Vergangenheit ähneln. Die meisten Leute, politischen Entscheidungsträger und Volkswirtschaftler sind blind gegenüber der Energiebranche und können demnach die Schwere oder die Konsequenzen dessen, was geschieht, nicht wirklich begreifen.

Die Energiebranche ist die Wirtschaft und Öl ist einer der wichtigsten und produktivsten Bestandteile der Energiebranche. Der US-Ölverbrauch befindet sich auf seinem niedrigsten Niveau seit 1971, als die Produktion bei nur 78% von dessen lag, was 2019 produziert wurde. Wie das Öl, so die Wirtschaft beides bewegt sich abwärts.

Die alte Ölindustrie und die alte Wirtschaft sind verloren. Die Energiemixtur, die der Wirtschaft zugrunde liegt, wird nun anders sein. Es ist unwahrscheinlich, dass die Ölproduktion und die Preise ihre Niveaus von Ende 2018 zurückerlangen werden. Erneuerbare Energiequellen werden zurückgelassen werden; ebenso wie die Bemühungen, den Klimawandel abzuschwächen.

Es ist wirklich schlimm

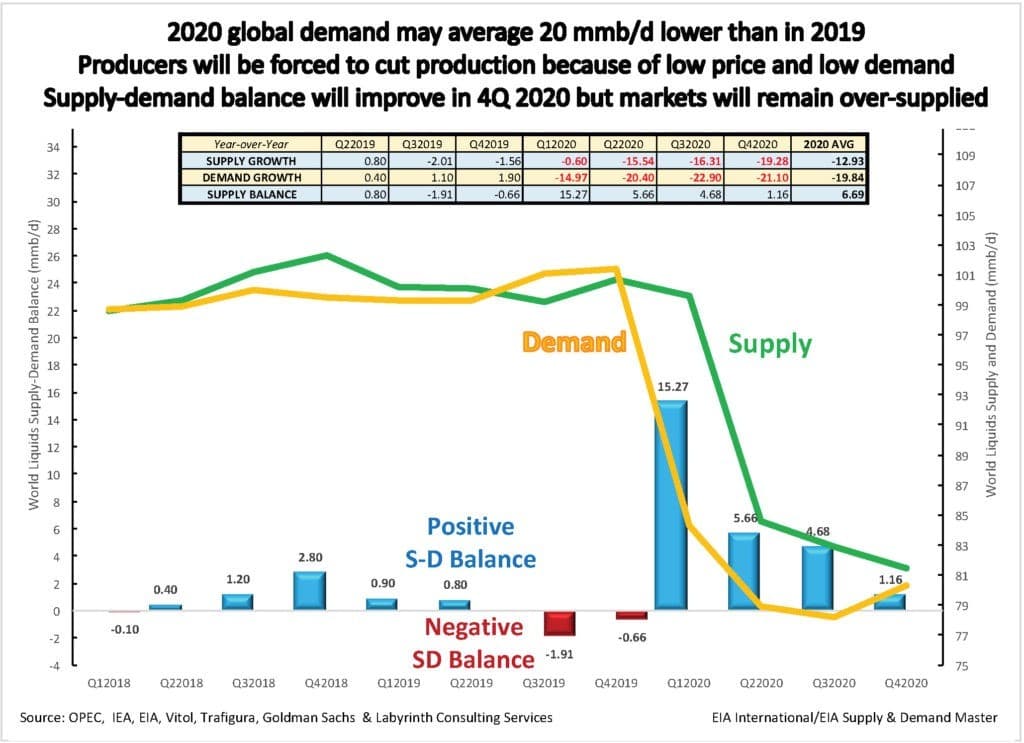

Die weltweite Nachfrage 2020 belief sich auf durchschnittlich 20 Millionen Barrel am Tag weniger als 2019 (Anhang 1). Diese Schätzung ist tatsächlich ein Gedankenexperiment, da es unmöglich ist, zu wissen, wo sich Angebot und Nachfrage derzeit befinden; geschweige denn im nächsten Quartal und darüber hinaus. Es ist eine Zeit des unvorstellbaren Wandels und Unsicherheit, da niemand weiß, wie lange die Wirtschaftsaktivität flau bleiben wird, wie lange eine Erholung dauert oder ob es eine geben wird.

Die Schätzung in Anhang 1 unterscheidet sich von den meisten Prognosen auf zwei Arten. Erstens: Ich glaube, dass das Angebot schneller fallen wird als die meisten anderen Quellen. Grund dafür ist, dass die Lager bald voll sein werden und ein Abbrechen der Produktion für viele Produzenten die einzige Möglichkeit sein wird.

Anhang 1

Zweitens: Ich bezweifle, dass es im dritten Quartal zu einer Erholung der Nachfrage kommen wird, trotz Öffnungen von Geschäften im zweiten Quartal. Grund dafür ist die Tatsache, dass wir uns in einer weltweiten Depression befinden. Die Arbeitslosigkeit wird hoch bleiben und Verbraucher werden unter dem fehlenden Einkommen leiden. Die Wahrheit ist: Ich bezweifle, dass sich die Nachfrage überhaupt jemals erholen wird.

Wirtschaften werden langsam wieder eröffnen. Ich stelle es mir wie eine Ampel vor, hinter der 25 Autos angehalten haben. Das Licht wird auf Grün umschwenken und dann auf Rot, bevor Ihr Auto sich überhaupt bewegen konnte. Es mag mehrere Lichtwechsel brauchen, bis Sie über die Kreuzung gekommen sind.

Der US-Verbrauch ist um etwa 30% von 20 Millionen Barrel am Tag im Januar auf 14 Millionen Barrel am Tag im April gefallen. Der Raffinerieverbrauch ist bereits 25% niedriger als im ersten Quartal des Jahres und wird weiter fallen, während der Konsum allgemein fällt. Raffinerien werden schließen.

Die meisten US-amerikanischen Raffinerien benötigen mittelschweres bis schweres Rohöl, das importiert werden muss. Wenige US-Sorten können dazu verwendet werden, Diesel zu produzieren, ohne mit importiertem Öl vermengt werden zu müssen. Grund dafür ist, dass die Sorten zu leicht sind, um organische Bestandteile zu enthalten, die gebraucht werden, um Diesel herzustellen. Eine Umgestaltung der Raffinerien wird das nicht ändern.

Das System der natürlichen Rohstoffextraktion, -lieferung und -vertrieb basiert auf Diesel. Wenn Raffinerien schließen und weniger Diesel produziert wird, wird es weniger Rohstoffextraktion, weniger Produktion und weniger Warenkäufe geben. Diesel kann nicht ohne Benzinproduktion produziert werden. Die USA haben seit Ende 2014 einen Benzinüberschuss und der aktuelle Überschuss ist der höchste seit fünf Jahren (Anhang 2).