Die Anatomie der Spekulationsblase

18.10.2004 | Robert Rethfeld

Wie kommt es zur Blase?

Wie kommt es zur Blase?Eine Spekulationsblase entsteht immer dann, wenn Investoren den Preis bestimmter Wertpapiere derart nach oben treiben, dass er Struktur und Gewinnerwartungen des zugrunde liegenden Unternehmens auch unter gutwilliger Betrachtung nicht mehr reflektiert. Der Preis koppelt sich von den fundamentalen Grundlagen des Unternehmens ab. Geschieht dieser Vorgang gleichzeitig für eine Vielzahl von Unternehmen, spricht man von einer "Markt-Manie". Das Jahr 2000 reflektiert ein solches Stadium für die Aktienmärkte.

Ziel dieses Artikels ist es, die Gemeinsamkeiten und Unterschiede diverser Spekulationsblasen herauszuarbeiten sowie einen Bezug zur aktuellen Situation herzustellen. Schwerpunktthema soll deshalb das Platzen von Blasen sein, wobei auch die Gründe für die Entstehung kurz gestreift werden. Liegen im Prozess des Zusammenfallens Rhythmen zeitlicher bzw. preislicher Art zugrunde? Welche Unterschiede gibt es? Reagieren Futures-Märkte anders als Aktienmärkte?

Eine Insel im Spekulationsfieber

Spekulationsblasen sind wahrscheinlich so alt wie die Menschheit selbst und können an jedem Ort passieren: Man stelle sich eine Insel vor, auf der drei Personen leben. Eines der Grundstücke der Insel liegt terrassenförmig am Meer mit einem wunderschönen Strand. Es gehört Person A. Person A möchte das Grundstück zum Verkauf anbieten. Person B verbindet Jugenderinnerungen an das Grundstück und möchte es erwerben. Person C erfährt davon. C ist ein Feind von B und gönnt ihm das Grundstück nicht. Er bietet mehr. Doch B überbietet C, weil er das Grundstück unbedingt haben möchte. Das ganze eskaliert. Irgendwann bieten beide mehr, als sie verkraften können. C erhält den Zuschlag. Folge: A freut sich über das viele Geld, B ärgert sich, C freut sich über das Grundstück.

Doch die Freude von C währt nicht lange. Nach intensiver Besichtigung des Grundstücks stellt er fest, dass Renovierungsarbeiten fällig sind. Außerdem muss C nach einigem Nachrechnen zugeben, dass er sich finanziell übernommen hat. Im Nachhinein ärgert er sich, dass er sich von der Missgunst gegenüber B so hat verleiten lassen. Eigentlich benötigt er das Grundstück gar nicht, gesteht er sich ein.

C bietet das Grundstück zu dem Preis zum Verkauf an, zu dem er es erworben hat. A weiß um die notwendigen Renovierungsarbeiten und ist nicht interessiert. B hat inzwischen von den Schattenseiten des Grundstücks gehört und zeigt C ebenfalls die kalte Schulter. C muss sein Angebot reduzieren, aber weiterhin erfolgt keine Reaktion. Auch bei einem echten Kampfpreis entsteht keine Nachfrage. C ist verzweifelt und bietet das Grundstück fast zum Nulltarif an. Da schlägt B zu.

Ergebnis: A ist glücklich (er ist reich ohne Grundstück), B ist glücklich (er hat ein schönes Grundstück sehr günstig erworben), C ist verzweifelt (kein Geld und kein Grundstück).

In Euphoriephasen wachsen Neid und Missgunst

"Es gibt nichts schlimmeres, als einen Freund reich werden zu sehen", lautet ein bekannter Spruch. Das passiert in einer Euphoriephase und weckt Neid und Missgunst. Es entsteht ein Zwang zum Mitmachen, der die Kurse weiter in die Höhe treibt. Doch auf dem Höhepunkt der Euphorie genügt ein kleines Streichholz, um einen Flächenbrand zu verursachen. Das kleine Streichholz kann ein geringer als erwartet ausgefallener Gewinn oder eine politisch ungünstige Meldung sein. Euphorien lassen sich wohl auch deshalb gemeinsame Charaktereigenschaften zuschreiben, weil sie von Gier und Missgunst getrieben werden.

Blasen stehen zueinander in Bezug

Die erste gut dokumentierte Spekulationsblase der Vergangenheit war die Tulpenmanie in Holland 1636/1637. Gut achtzig Jahre später - im Jahre 1720 - hielten die Südsee- und die Mississippi-Blase London und Paris in Atem. Sie waren miteinander verbunden und wurden durch monetäre Ausweitung kräftig angeheizt. Charles Kindleberger beschreibt in seinen Buch "Manien, Paniken, Crashes" die Geschichte von "Fehlentwicklungen" in einer Vielzahl von Märkten. Beliebteste Spekulationsobjekte waren bisher Eisenbahnaktien, Baugrundstücke, Kanäle, Devisen, Gold und immer wieder die jeweiligen neuen Technologien.

Vor einiger Zeit habe ich versucht, Beziehungen zwischen den Manien der letzten 500 Jahre herzustellen. Das geschah in der Form, dass so genannte Fibonacci-Extensionen gebildet wurden. Dabei multipliziert man eine bestimmte Zeitdistanz mit einer Fibonacci-Zahl. Multipliziert man beispielsweise die Distanz zwischen den Euphorie-Hochs September 1929 und August 1987 (etwa 58 Jahre liegen dazwischen) mit der Fibonacci-Zahl 1,272, so erhält man als Ergebnis 73,6 Jahre. Wenn man diese Anzahl von Jahren dem September 1929 hinzurechnet, gelangt man zum Frühjahr 2003. Eine Multiplikation mit dem Faktor 1,382 ergibt das Jahr 2009. Man kann auch das Jahr der Tulpenmanie (1637) mit dem Jahr 1929 in Verbindung setzen: Die Differenz (293 Jahre) multipliziert mit der Fibonaccizahl 1,272 ergibt 372 Jahre. Addiert man diese dem Jahr 1637 hinzu, landet man ebenfalls im Jahr 2009.

Insgesamt lassen sich eine Vielzahl von Relationen bilden. Die Jahre, die besonders häufig Ziel von Fibonacci-Extensionen waren, sind in der folgenden Liste in der Reihenfolge ihrer Wichtigkeit genannt. Beispielsweise können die Jahre 1914/15 mit acht Fibonacci-Extensionen aufwarten, das Jahr 1994 mit fünf (Jahre seit 1900):

Mit Abstand am häufigsten wurde das Jahr 1914 durch Fibonacci-Extensionen angesprochen. In der Liste der wichtigen Jahre rangiert das bereits oben erwähnte Jahr 2009 noch vor dem Jahr 2002. Vieles spricht dafür, dass wir 2009 wieder einmal das Ende einer Manie sehen werden. Klaus Deppermann, technischer Analyst im Private Banking der ING BHF-Bank, sieht Gold oder Erdöl als mögliche Kandidaten. Eine nächste wichtige Projektion in diesem Jahrhundert liegt erst wieder für das Jahr 2023 vor.

Bedingungen für eine Spekulationsblase

Der Analyst Johann A. Saiger (siehe auch Smart Investor 07/2003, Krieg und Frieden im 30-Jahreszyklus), der sich seit einigen Jahren mit dem Thema Spekulationsblasen beschäftigt und Ende 1999 vor dem Topp des Jahres 2000 warnte, definiert strenge Bedingungen für das Entstehen einer Spekulations-Blase: Die Kurse sollten mindestens ein Jahrzehnt gestiegen sein und im Jahr 9 eine euphorischen Anstieg zeigen. Das Platzen der Blase würde um den Jahrzehntwechsel herum plus/minus ein Quartal erfolgen.

In den vergangenen 100 Jahren erfüllten folgende Märkte diese Anforderungen:

- Herbst 1929 (Dow)

- Januar 1980 (Gold, Silber)

- März 1980 (Platin)

- Dezember 1989 (Nikkei)

- März 2000 (Nasdaq)

Auch die Südsee- und Mississippi-Blasen platzten übrigens in einem Jahr, das auf "Null" endet (1720) und erfüllen somit ebenfalls die Vorgaben von Saiger.

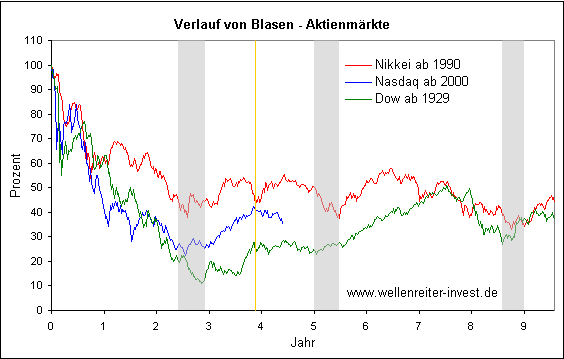

Die Blase platzt: Aktienmärkte

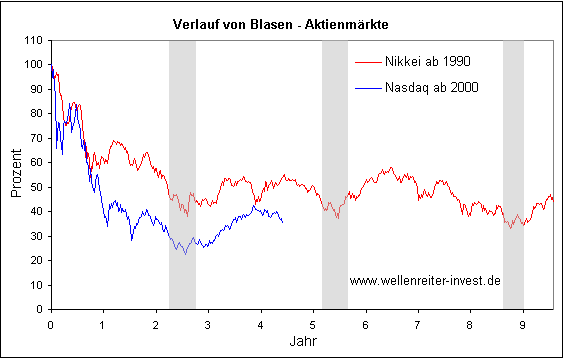

Schauen wir uns diese Märkte in ihrem Verlauf näher an und konzentrieren wir uns dabei auf den Vorgang des "Platzens". Das bekannteste Beispiel ist sicherlich der Nikkei Index der neunziger Jahre. Er wird immer wieder hervorgehoben und mit dem aktuellen Stand des Nasdaq verglichen.

Der Nikkei hat zwei für den "Platzrhythmus" typische Bewegungen durchgeführt: Nach etwa 2½ Jahren markierte er ein erstes Bärenmarkttief auf einem Niveau, das etwa 38% des Topp-Wertes darstellte, also einem Verlust von 62% entsprach. Der Nasdaq hat zeitlich genau der gleiche Bewegung mit einer Verschiebung von nur einer Woche vollzogen. Preislich war der Verlust höher: Der Nasdaq fiel auf 22,5% seines Topp-Wertes.

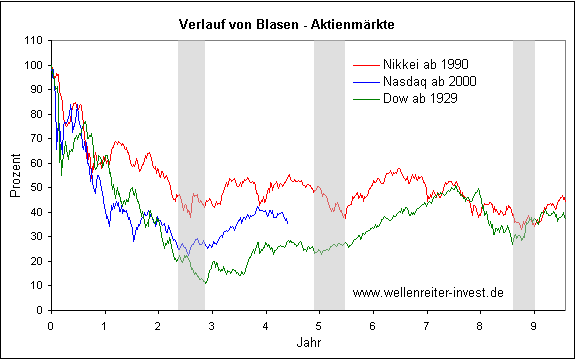

Anschließend setzte der Nikkei zu einem kleinen Zwischenspurt an, der 4½ Jahre nach dem Platzen der Blase sein Ende fand. Mit dieser Bewegung konnte er 27% seiner Verluste aufholen. In den Jahren 5 und 8 wurden jeweils wichtige Tiefs generiert. Das Tief des Jahres 8 war niedriger als die etwa gleichauf liegenden Tiefs der Jahre 2 und 5. Die Zahlen 2, 5 und 8 sind übrigens Fibonacci-Zahlen. In die nächste Grafik wollen wir zu Nikkei und Nasdaq den Dow von 1929 hinzukopieren.

Dem aufmerksamen Beobachter wird auffallen, dass sich der Dow von 1929 ff. zwar aus zeitlicher, nicht aber aus preislicher Sicht an die "Spielregeln" hielt. In den Jahren 2, 5 und 8 wurden Tiefs erzielt, soweit so gut. Allerdings waren es jeweils höhere Tiefs: Jahr 8 höher als Jahr 5, und Jahr 5 höher als Jahr 2. In der ersten Abwärtsbewegung verlor der 1929er Dow 89% seines Wertes. Das ist weit mehr als Nikkei und Nasdaq nach dem Jahr 2000 verkraften mussten. Dennoch lässt sich feststellen, dass die Spekulationsblasen der Aktienmärkte ein bemerkenswertes Wiederholungspotential aufweisen

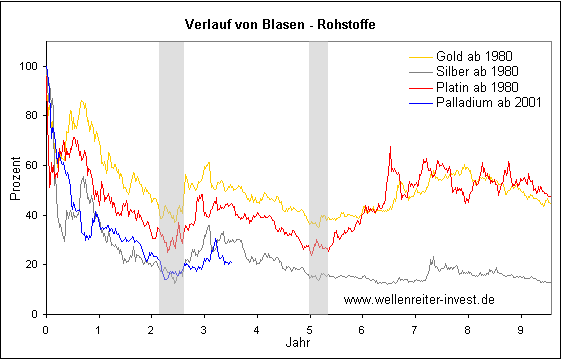

Die Blase platzt: Rohstoffmärkte

Doch wie schaut es mit den Rohstoffmärkten aus? Dort erfüllen die Blasen von Gold, Silber und Platin aus dem Jahr 1980 die von Saiger genannten Bedingungen.

Auch hier ist ein typischer Verlauf im Ansatz zu erkennen: Das Tief im Jahr 2 zeigt sich schön bei allen drei Edelmetallen. Gold verlor dabei nur moderat - etwa 63% -, während das Platzen der Silber-Blase mit einem Verlust von 88% den Zahlen des 1929er Dow entspricht. Danach aber begannen die Abweichungen. Gold und Platin folgen dem "Zeitplan" zwar noch mit einem Tief im Jahr 5, Silber aber bestätigt dies nicht mehr. Und im Jahr 8 lässt sich in allen drei Rohstoffen kein Tief ausmachen.

Palladium hält sich übrigens recht genau an das Silber-Skript, obwohl die Blase erst im Jahr 2001 geplatzt ist:

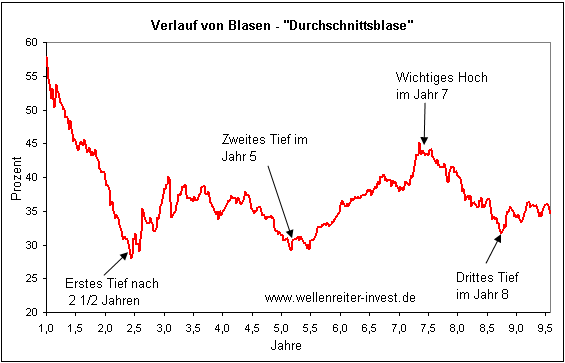

Durchschnittsverlauf einer geplatzten Blase

Der Durchschnitts-Verlauf einer Nach-Euphorie-Phase sieht wie folgt aus, wenn man Dow 1929, Gold 1980, Silber 1980, Nikkei 1990 und Nasdaq 2000 gleich gewichtet. Die ersten 12 Monate werden aus Gründen der übersichtlichen Darstellung nicht gezeigt.

Über die Zulässigkeit eines solchen Durchschnitts mag der Leser selbst entscheiden. Er kann als ein Hilfsmittel für die Bestimmung von langfristigen Trends gelten.

Erdöl und Zucker: Ein überraschendes Paar

Der Leser wird sich fragen, ob Blasen, die nicht der Saigerschen Norm entsprechen, ebenfalls lesbare Muster aufweisen. Ein Verlaufs-Vergleich des Erdöl-Spikes vom Herbst 1990 (weit außerhalb des ersten Quartals) mit der Zucker-Euphorie von 1974 bringt Erstaunliches zu Tage: Beide Commodities weisen ein Tief im Jahr 3 und ein Topp zu Beginn des sechsten Jahres auf. Auch ein Tief im Jahr 8 ist beiden gemeinsam.

Auch Zinsen und der RTX haben Gemeinsamkeiten

Die RTX-Blase (Russland) von 1997 wiederum lässt sich mit dem Verlauf der Zinsen seit dem Topp des Jahres 1981 gut vergleichen: Wichtiges Tief im Jahr 1, gleich ein wichtiges Hoch nach 2 ½ Jahren und wiederum ein wichtiges Tief im Jahr 5.

Zwischenfazit: 2½ und 5 Jahre bedeutsam

Berücksichtigt man alle bisher gezeigten Charts, so lässt sich folgendes Zwischenfazit ziehen:

Der Zeitraum zwischen 2½ und 3 Jahren nach einem Euphorie-Topp bedeutete mit Ausnahme von Erdöl und Zucker für alle gezeigten Märkte ein Wendepunkt, in den meisten Fällen ein Tief.

Der Zeitraum zwischen 5 und 5½ Jahren nach einen Euphorie-Topp markierte in allen gezeigten Fällen - Ausnahme wiederum Erdöl und Zucker - ein Tief.

Ausblick auf die kommenden Jahre

Ein Ausblick auf die zukünftige Entwicklung der Aktienmärkte darf an dieser Stelle nicht fehlen. Nehmen wir den heutigen Nasdaq als Maßstab, weil dieser Index es war, der als Hauptverursacher der in 2000 geplatzten Spekulationsblase gelten kann.

Lassen sie uns noch einmal den folgenden Chart zur Hilfe nehmen und betrachten wir die Dynamik des 1929er Dow, des aktuellen Nasdaq sowie des 1990er Nikkei. In den Jahren 0 und 1 musste der Nasdaq den größten Verlust aller drei Indizes hinnehmen. Doch dieses Bild änderte sich: Während der 1929er Dow weiter verlor, stoppte der Fall des Nasdaq auf 22,5% des Topp-Nivaus.

Zum Ende des Jahres 3 passierte etwas seltsames: Während viele Analysten in Anlehnung an den Verlauf des Nikkei einen Einbruch des Nasdaq erwarteten (ich selbst auch), stieg dieser fröhlich weiter. Das Topp erreichte der Nasdaq genau in jenem Moment, als der 1990er Nikkei einen Boden ausbildete. Auf dem Chart ist an dieser Stelle eine gelbe Linie eingezeichnet. Eine Inversion? Es scheint so.

Doch noch etwas fällt auf: Das gegenwärtige Topp des Nasdaq fällt wochengenau mit einem wichtigen Topp des 1929er Dow zusammen, das später nochmals leicht überboten wurde. Sollte sich der Nasdaq, der sich in zeitlicher Hinsicht in den ersten drei Jahren nach dem Euphorie-Topp fast tagesgleich genau an die Vorgaben des 1990er Nikkei verhielt, dem 1929er Dow zugewandt haben?

Interessant ist an dieser Stelle folgender Vergleich: Der 1990er Nikkei musste bis zum Jahr 5 100% seiner Gewinne, die er von seinem Tief im Jahr 2 bis zu seinem Hoch im Jahr 4 erzielte, wieder zurückgeben; er markierte ein Doppeltief in den Jahren 2 und 5. Der 1929er Dow verlor nur 32% der Gewinne und setzte anschließend zu einem mehrjährigem Höhenflug an. Aktuell hat der Nasdaq 36% zurückerobert und befindet sich damit in der Nähe des 1929er Dow.

Dennoch kommt man um einen Tatbestand nicht herum: Im Jahr 5 wird sich im Nasdaq aller Wahrscheinlichkeit nach ein bedeutendes Tief bilden. Das kann in Anlehnung zum 1929er Dow marginal niedriger oder - im Hinblick auf den 1990er Nikkei -bedeutend niedriger als aktuell sein und sollte in den ersten 6 bis 7 Monaten des Jahres 5 stattfinden. Da der Nasdaq sein Topp Anfang März 2000 ausbildete, kommt für einen Boden der Zeitraum zwischen März und Oktober 2005 in Frage.

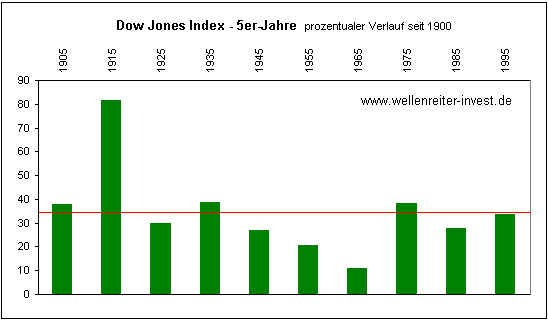

5er-Jahre durchweg positiv

Analysiert man die Aussichten für 2005, sollte eine weitere Betrachtung berücksichtigt werden: Alle Jahre, die auf der Zahl 5 enden (zum Beispiel 1905, 1965 oder 2005) können mit einer für das vergangene Jahrhundert makellosen Positiv-Bilanz aufwarten: Alle 5er-Jahre endeten im Plus und weisen einen durchschnittlichen Gewinn von 34,6% auf.

Nach dieser Rechnung muss sich selbst das beste Dow-Jahr der vergangenen 30 Jahre - das Jahr 1995 - mit einem Gewinn von 33,5% als "unterdurchschnittlich" bezeichnen lassen.

Spekuliert man darauf, dass das Jahr 2005 dem Track Record folgt und positiv endet, so lassen sich folgende Möglichkeiten skizzieren.

1. Die Aktienmärkte erreichen Ihren Tiefpunkt im Jahr 2005 bereits im Frühjahr oder Frühsommer. Die anschließende Rallye hebt die Indizes zum Jahresende ins Plus-Territorium.

2. Der Großteil der Verluste des kommenden Abwärtszyklus wird noch in diesem Jahr realisiert. Das Jahr 2005 startet daher auf niedrigem Niveau und kann nach weiteren nur noch moderaten Verlusten selbst mit mäßig steigenden Kursen in die Pluszone gelangen.

Widerspruch zur "These Hyperinflation"?

Widerspricht ein solches Szenario der "These Hyperinflation", die ich in der Juli-Ausgabe des Smart Investor skizziert hatte? Im Gegenteil: Beide Szenarien passen gut zusammen. Der in jenem Artikel zitierte 30-Jahres-Zyklus sieht nach 1918, 1948 und 1978 auch für das Jahr 2008 den Höhepunkt eines Inflationszyklus vor. Man sollte allerdings davor hüten, den Zyklus streng auf genau diese Jahre festzulegen. Eine Schwankungsbreite von plus/minus einem Jahr war in der Vergangenheit nicht unüblich.

Der Verlauf von Spekulationsblasen sieht für den letzten Teil des Jahres 8 nach dem Topp einen Tiefpunkt in den Aktienmärkten vor. Für den Nasdaq würde dies ein wichtiges Tief im Frühjahr 2009 bedeuten. Bedenkt man zudem, dass eine wichtige langfristige Fibonacci-Extension auf das Jahr 2009 hinweist, so lässt sich für jenes Jahr aus zyklischer Sicht einiges erwarten:

- 1. Höhepunkt der Inflation bzw. sogar Hyperinflation?

- 2. Ein wichtiger Tiefpunkt in den Aktienmärkten?

- 3. Höhepunkt der Gold und Ölhausse?

Da es sich hier um nicht um Wahrheiten, sondern um Wahrscheinlichkeiten handelt, habe ich die obigen Schlussfolgerungen mit einem Fragezeichen versehen. Letztendlich möchte ich den Leser ermuntern, sich kritisch mit den Inhalten dieses Artikels auseinander zu setzen. Die hier zitierten Ideen sind beispielsweise nicht kongruent mit dem wichtigen 4-Jahres-Zyklus, der die Tiefs an den Aktienmärkten in folgender Weise fortschreiben würde: 1990, 1994, 1998, 2002, 2006, 2010.

© Robert Rethfeld

Quelle: aus Zeitschrift "Smart Investor" 09/2004

Hinweis GoldSeiten.de:

(1) Infos zum aktuellen Buch von R. Rethfeld u. K. Singer: "Weltsichten - Weitsichten" (zu unserem Büchershop)

» Forumsbeiträge zu diesem Artikel