Gold ist der einzige Ausweg für Zentralbanken

14.11.2020 | Jan Nieuwenhuijs

Viele Jahre der lockeren und unkonventionellen Geldpolitik haben den Finanzmärkten und der Weltwirtschaft geschadet. Derzeit sitzen Zentralbanken in der Klemme, während das Finanzsystem in Schulden ertrinkt und von stetig verfügbaren Geld abhängig ist. Gold bietet jedoch mehrere Lösungen.

Viele Jahre der lockeren und unkonventionellen Geldpolitik haben den Finanzmärkten und der Weltwirtschaft geschadet. Derzeit sitzen Zentralbanken in der Klemme, während das Finanzsystem in Schulden ertrinkt und von stetig verfügbaren Geld abhängig ist. Gold bietet jedoch mehrere Lösungen.

Kürzlich veröffentlichte ich einen nachdenklichen Twitter-Post, der ansprach, wie Gold drei Probleme lösen kann, denen sich Zentralbanken derzeit gegenübersehen:

- Fehlende Inflation

- Schlechte Schulden in ihren Bilanzen

- Finanzielle Instabilität

Der Twitter-Post war auf mehrere Ideen zurückzuführen, die ich für Artikel hatte. Erstens: Das Verhältnis zwischen Goldpreis, Inflationserwartungen und der Inflation, die notwendig ist, um die Schuldenlast zu mindern. Zweitens: Die Buchführungsstruktur der Zentralbankbilanzen und die Fähigkeit, Goldpreiszunahmen dazu zu verwenden, die Verluste anderer Assets zu absorbieren. Drittens: Eine Wiederherstellung der Finanzstabilität mithilfe eines neuen, ehrlichen Geldsystems, das Gold nutzt. Im Großen und Ganzen denke ich, dass Gold dazu verwendet werden wird, uns aus den aktuellen finanziellen Schwierigkeiten zu befreien.

Gold, Inflationserwartungen und Inflation

Aufgrund der exzessiven Schuldenniveaus sind Zentralbanken verzweifelt, die Inflation anzukurbeln und die Zinsen nahe oder unter null zu belassen. Deutlich negative Zinsen würden die Schuldenlast mindern. Doch die Erschaffung von Verbraucherpreisinflation ist heutzutage nicht einfach.

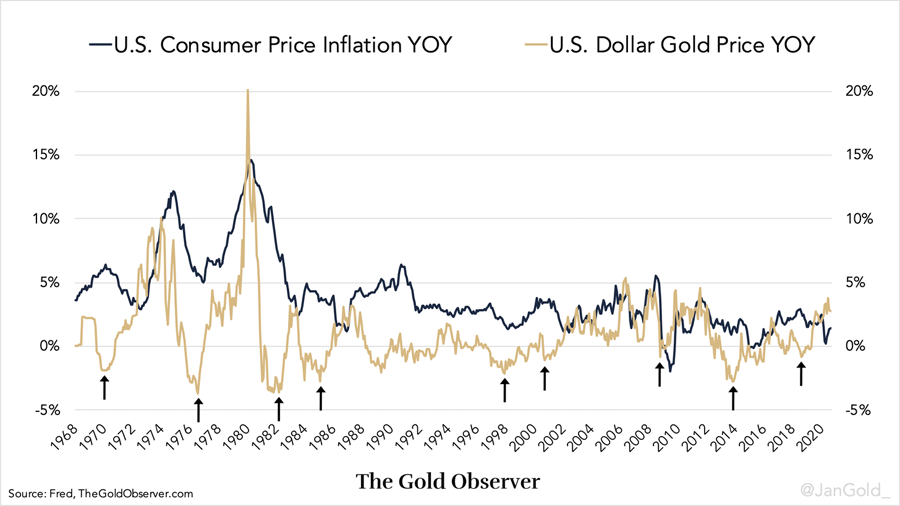

Es gibt genau genommen kein wirtschaftliches Gesetz, das garantiert, dass ein höherer Goldpreis Inflation erschaffen wird. Doch historisch betrachtet war der Goldpreis ein Ausdruck der Inflationserwartungen. Inflationserwartungen sind wiederum das, was in die Inflation einfließt. Wenn der Goldpreis also steigt, dann nimmt die Inflation typischerweise innerhalb ein bis zwei Jahre zu (sieh unterer Chart).

In den 1990er Jahren basierte die Federal Reserve ihre Geldpolitik sogar teilweise auf dem Goldpreis. Wenn der Goldpreis stieg - und der Markt signalisierte, dass er einen Anstieg der Inflation erwartete - dann straffte die Fed. Wenn der Goldpreis fiel, dann tat die Fed das Gegenteil. Am 22. Februar 1994 erklärte der Vorsitzende der Fed, Alan Greenspan, an den Kongress gewandt:

"Gold ist ein Wertmaßstab, der die Inflationserwartungen relativ konsistent angeführt hat und über die Jahre hinweg, unter anderem, ein relativ guter Indikator dessen war, wie sich die Inflationserwartungen entwickeln. Dies tut es besser als Rohstoffpreise oder andere Dinge."

Ein höherer Goldpreis kann Inflationserwartungen stützen, und das ist es, was die Zentralbanken möchten.

Reparatur der Zentralbankbilanzen

Es gibt einen großen Unterschied zwischen der Goldbewertung in den Bilanzen europäischer Zentralbanken und in der Bilanz der Federal Reserve. Die Fed hält Goldzertifikate unter den Aktiva der Bilanz, was dem Hauptkonto des Finanzministeriums auf der Passive-Seite der Bilanz entspricht. Das Finanzministerium ist hier der Besitzer des Goldes. Eine Neubewertung des Goldes würde der Fed keinen Gewinn bringen, jedoch dem Finanzministerium.