Gold bereitet Rally vor

05.08.2021 | The Gold Report

Es ist ein ganzes Jahr her, dass Gold sein Allzeithoch bei 2.060 Dollar erreicht hat. Seitdem befindet sich das Edelmetall in einer Korrekturphase, in der es, ebenso wie die Goldbergbauaktien, in einer Bandbreite verharrt. Dies könnte jedoch bald ein Ende haben. Alle Fundamentaldaten, die den Goldpreis über die 2.000-Dollar-Marke getrieben haben, sind nicht nur vorhanden, sondern noch stärker verankert. Inflation, extrem niedrige Zinssätze, staatliche Konjunkturprogramme und natürlich die COVID-Pandemie.

Es ist ein ganzes Jahr her, dass Gold sein Allzeithoch bei 2.060 Dollar erreicht hat. Seitdem befindet sich das Edelmetall in einer Korrekturphase, in der es, ebenso wie die Goldbergbauaktien, in einer Bandbreite verharrt. Dies könnte jedoch bald ein Ende haben. Alle Fundamentaldaten, die den Goldpreis über die 2.000-Dollar-Marke getrieben haben, sind nicht nur vorhanden, sondern noch stärker verankert. Inflation, extrem niedrige Zinssätze, staatliche Konjunkturprogramme und natürlich die COVID-Pandemie.Jetzt kommt noch die ungelöste Debatte über die Schuldenobergrenze hinzu sowie eine wahrscheinliche vierte Pandemiewelle, die dem Goldpreis zu einem noch solideren Boden verhelfen dürfte. Darüber hinaus gibt es weitere Indikatoren, die darauf hindeuten, dass Gold und Goldaktien in naher Zukunft auf dem Weg nach oben sein könnten. Daher ist jetzt ein günstiger Zeitpunkt, um in den Goldbergbausektor zu investieren, bevor der Markt dies auf breiter Front erkennt.

Sinkende Realrenditen deuten auf höheren Goldpreis hin

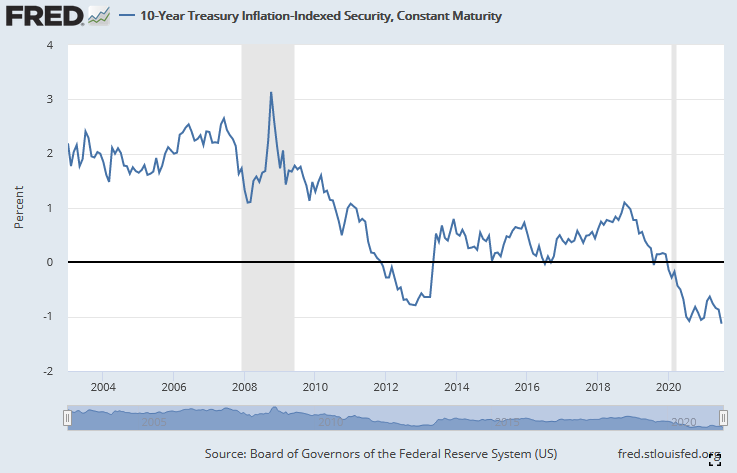

Wenn es einen Chart gibt, der verdeutlicht, warum das Umfeld für Gold derzeit so optimistisch ist, dann ist es dieser.

Der beste Indikator für die Entwicklung des Goldpreises sind die realen Zinssätze. Die inflationsbereinigte 10-Jahresrendite ist der am häufigsten verwendete Indikator für die realen Zinssätze, d. h. die 10-Jahreszinsen abzüglich der Inflation. Das ist die reale Rendite einer Investition in eine US-amerikanische 10-Jahresstaatsanleihe. Und im Moment ist diese Realrendite erbärmlich. Sie ist nicht nur erbärmlich, sondern liegt mit -1,11% auf dem niedrigsten Wert, den es je gab.

Tatsächlich liegt er auch unter dem Stand von vor 12 Monaten, als Gold mit 2.060 Dollar ein nominales Allzeithoch erreichte. Das deutet darauf hin, dass der Goldpreis jetzt noch höher sein sollte. Und was ist seither passiert? Der US-Dollar-Index mag seinen Höchststand bei 93 erreicht haben, nachdem er aufgrund der leicht falkenhaften "Tapering"-Rede der Fed gestiegen war. Aber Powell sagte erst kürzlich, dass die USA keine "wesentlichen weiteren Fortschritte" erzielt hätten, um die monatlichen Anleihekäufe der Fed in Höhe von 120 Milliarden Dollar zu drosseln. Powell wiederholte auch, dass eine Anhebung der Zinssätze noch nicht einmal in Betracht gezogen werde. Die Wahrscheinlichkeit, dass die Zinsen erst in mehr als zwei Jahren steigen werden, erklärt in Verbindung mit der anhaltenden Inflation, warum die Realzinsen weiter gesunken sind.

Obwohl viel über die Inflation geredet wurde, weil die Holzpreise in die Höhe geschnellt waren und in letzter Zeit gesunken sind, ist der Rest des Rohstoffkomplexes eigentlich sehr stabil geblieben, wobei einige Komponenten weiter gestiegen sind. Die Ausweitung der Geldmenge und die fiskalpolitische Lockerung zur Unterstützung einer wirtschaftlichen Erholung sind tief verwurzelt. Ich rechne daher mit Inflation, schwächeren Währungen und einer Umschichtung der Anleger in Vermögenswerte, die in einem solchen Umfeld Schutz bieten.

Denken Sie daran, dass die Fed weiterhin behauptet, dass die hohe Inflation der letzten Zeit nur vorübergehend ist, und dass sie bereit ist, die Inflation für einige Zeit über 2% ansteigen zu lassen, um langfristig einen Durchschnitt von 2% zu erreichen. Sie nennen dies "symmetrisches" Inflationsziel. Und die Europäische Zentralbank hat gerade angekündigt, dass sie ihr Inflationsziel von knapp unter 2% aufgeben und stattdessen ebenfalls ein "symmetrisches" Inflationsziel anstreben wird. Das sind zwei große Zentralbanken, die sich damit zufrieden geben, die Inflation eine Zeit lang heiß laufen zu lassen.

Vielleicht ziehen sie in Betracht, dass die US-Wirtschaft nicht so gesund ist, wie es scheint. Sie wuchs im zweiten Quartal mit einer annualisierten Rate von 6,5%, verfehlte aber die Konsensprognosen von 8,4%, was die Fed wahrscheinlich dazu veranlasst hat, die Gespräche über eine Reduzierung der Inflationsrate zu unterlassen. Darüber hinaus sind die Prognosen für die Verbraucherpreisinflation (CPI) gestiegen, die in den USA im Jahr 2022 bei 2,5% liegen dürfte.