Was manche Menschen tun (und nicht tun), um sich auf den Ruhestand vorzubereiten

11.09.2021 | Frank Holmes

, um sich auf den Ruhestand vorzubereiten") Das Sozialversicherungssystem ist in schlechterer Verfassung als gedacht. Der Treuhandfonds der Alters- und Hinterbliebenenversicherung (OASI) wird nun voraussichtlich 2033 zahlungsunfähig sein, ein Jahr früher als erwartet. Dem Jahresbericht zufolge wurden die Finanzen des Fonds durch die Pandemie und die Rezession im Jahr 2020 "erheblich beeinträchtigt", ganz zu schweigen von der "raschen Alterung der Bevölkerung."

Das Sozialversicherungssystem ist in schlechterer Verfassung als gedacht. Der Treuhandfonds der Alters- und Hinterbliebenenversicherung (OASI) wird nun voraussichtlich 2033 zahlungsunfähig sein, ein Jahr früher als erwartet. Dem Jahresbericht zufolge wurden die Finanzen des Fonds durch die Pandemie und die Rezession im Jahr 2020 "erheblich beeinträchtigt", ganz zu schweigen von der "raschen Alterung der Bevölkerung."In der Tat schrumpft das Verhältnis zwischen Beitragszahlern und Leistungsempfängern schon seit Jahrzehnten. Im Jahr 1941 kamen auf jeden Sozialversicherungsempfänger etwa 42 Arbeitnehmer. Heute liegt diese Zahl bei etwa 2,5 Arbeitnehmern pro Leistungsempfänger. Im Jahr 2034 wird der Wendepunkt erreicht sein: Nach Schätzungen des Census Bureau wird es dann erstmals mehr Amerikaner im Alter von 65 Jahren und darüber geben als solche im Alter von 18 Jahren und darunter.

Man geht davon aus, dass etwa 40% der älteren Amerikaner nur ein Einkommen aus der Sozialversicherung beziehen, und es wurden Forderungen laut, das Programm zu erweitern. Ich überlasse es den Gesetzgebern, darüber zu entscheiden.

Ich für meinen Teil sage, dass es vielleicht sinnvoll ist, einfach davon auszugehen, dass die Sozialversicherung nicht mehr da sein wird, wenn man in den Ruhestand geht. Entweder das, oder das Einkommen wird noch weniger ausreichen als jetzt - vor allem, wenn sich die Inflation als nicht so "vorübergehend" erweist, wie Jerome Powell es behauptet. Ich finde es sehr aufschlussreich, dass die Lebenshaltungskostenanpassung der Sozialversicherung im nächsten Jahr voraussichtlich über 6% liegen wird. Das wäre der stärkste Anstieg seit den frühen 1980er Jahren, als die Verbraucherpreissteigerungen enorm hoch waren.

Ich möchte niemandes Intelligenz oder Bereitschaft beleidigen, aber wenn Sie dies lesen und noch nicht an einem beitragsorientierten Plan wie 401(k) teilgenommen haben, oder wenn Sie noch keine Beiträge in ein individuelles Rentenkonto (IRA) eingezahlt haben, fordere ich Sie auf, heute damit anzufangen. Wenn Sie diese Dinge bereits getan haben, sollten Sie eine Erhöhung Ihrer Beiträge in Betracht ziehen. Eine Umfrage aus dem Jahr 2021 ergab, dass etwas mehr als die Hälfte der älteren Arbeitnehmer in den USA weniger als 50.000 Dollar für den Ruhestand zurückgelegt haben.

Das muss nicht viel kosten. Unser eigener ABC-Investitionsplan kostet nur 1.000 Dollar für den Einstieg und dann 100 Dollar pro Monat in einen Fonds Ihrer Wahl. Sie möchten in Amazon investieren, können sich aber den Aktienkurs von 3.460 Dollar nicht leisten? Mit Robinhood können Sie einen Bruchteil einer Aktie kaufen, wenn Sie möchten. Außerdem ist es provisionsfrei.

Ruhestandsguthaben erreichen Rekordhoch, Handelsvolumen steigt

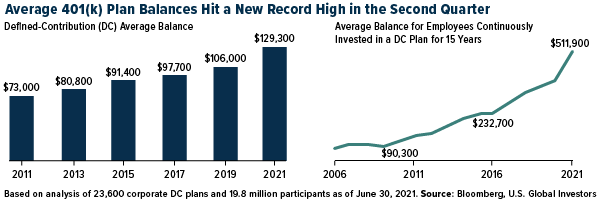

Und nun die gute Nachricht. Amerikaner, die bereits für den Ruhestand gespart und investiert haben, verzeichneten im zweiten Quartal 2021 einen durchschnittlichen Rekordstand ihrer Kontoguthaben. Das geht aus einer Analyse von Fidelity Investment von mehr als 30 Millionen IRA-, 401(k)- und 403(b)-Ruhestandskonten hervor.

Betrachtet man nur die 401(k)-Pläne, so stellt Fidelity fest, dass das durchschnittliche Guthaben bei knapp 130.000 Dollar liegt, was einen neuen Rekordwert darstellt. Das hört sich vielleicht nicht nach viel an, aber das schließt jeden ein, der ein 401(k)-Konto hat, einschließlich junger Leute, die vielleicht gerade erst angefangen haben. Das durchschnittliche Gesamtguthaben von Arbeitnehmern, die in den letzten 10 Jahren ununterbrochen Beiträge eingezahlt haben, überschritt erstmals die 400.000-Dollar-Marke, während das Guthaben von Personen, die seit 15 Jahren investieren, eine halbe Million Dollar überstieg.