Warum wir derzeit bullisch gegenüber Russland und Osteuropa sind

26.09.2021 | Frank Holmes

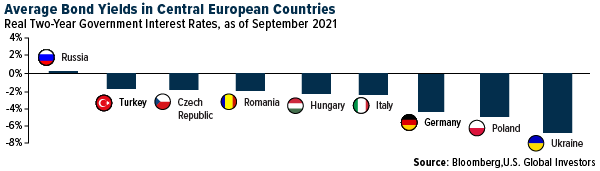

Nach einem schwierigen Jahr 2020 aufgrund der Pandemie fließen in diesem Jahr ausländische Direktinvestitionen (ADI) aus verschiedenen Gründen nach Russland. Einer davon ist, dass es im Vergleich zu anderen mittel- und osteuropäischen Ländern (MOEL) positive Realzinsen bietet. Zu einer Zeit, in der die meisten Länder die Zinssätze nahe Null halten, um die negativen Auswirkungen der Gesundheitskrise zu bekämpfen, ist die russische Zentralbank im Straffungsmodus und hat die Zinssätze im Jahr 2021 bisher fünfmal erhöht, zuletzt am 10. September. Dies hat Anleger angezogen, die nach höher rentierlichen Instrumenten suchen.

Nach einem schwierigen Jahr 2020 aufgrund der Pandemie fließen in diesem Jahr ausländische Direktinvestitionen (ADI) aus verschiedenen Gründen nach Russland. Einer davon ist, dass es im Vergleich zu anderen mittel- und osteuropäischen Ländern (MOEL) positive Realzinsen bietet. Zu einer Zeit, in der die meisten Länder die Zinssätze nahe Null halten, um die negativen Auswirkungen der Gesundheitskrise zu bekämpfen, ist die russische Zentralbank im Straffungsmodus und hat die Zinssätze im Jahr 2021 bisher fünfmal erhöht, zuletzt am 10. September. Dies hat Anleger angezogen, die nach höher rentierlichen Instrumenten suchen.

Die russische Wirtschaft wurde auch durch die gestiegenen Öl- und Gaspreise gestützt. Der Preis für Brent-Öl, die internationale Benchmark, ist in diesem Jahr bis zum 15. September um etwa 75% gestiegen, was einigen unserer bevorzugten russischen Ölexplorations- und -produktionsunternehmen geholfen hat. Dazu gehören Rosneft, das bis zum 15. September um 35% gestiegen ist, Lukoil, das um 38% gestiegen ist, und Gazprom, das um 73% gestiegen ist. Wir glauben, dass Russlands zusätzliche Einnahmen aus dem Verkauf von Öl und Gas für Sozialleistungen ausgegeben werden, die die Wirtschaft weiter ankurbeln und die Lebensbedingungen verbessern werden.

Russischer Aktienmarkt übertrifft den hochfliegenden US-Markt

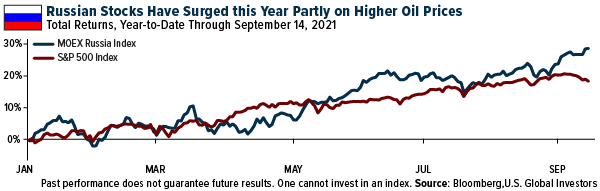

Es ist wichtig, dass sich Anleger nicht von Angst, Unsicherheit und Zweifel ablenken lassen. Russland bekommt viel negative Presse, aber wussten Sie, dass der russische Aktienmarkt den S&P 500 im Jahr 2021 bisher geschlagen hat? Während der US-Markt bis zum 14. September rund 20% zugelegt hat, ist der MOEX Russia Index um mehr als 31% gestiegen.

Und wir sind der Meinung, dass sozusagen noch mehr Gas im Tank sein könnte. Neben der Erholung der Ölpreise könnte der russische Markt bis 2022 weiterhin von einem nachlassenden Risiko internationaler Sanktionen und einem Zustrom von Kleinanlegern profitieren. Darüber hinaus scheint der russische Markt im Vergleich zu anderen Regionen immer noch stark unterbewertet zu sein, was ihn für Value-Investoren potenziell attraktiv macht.

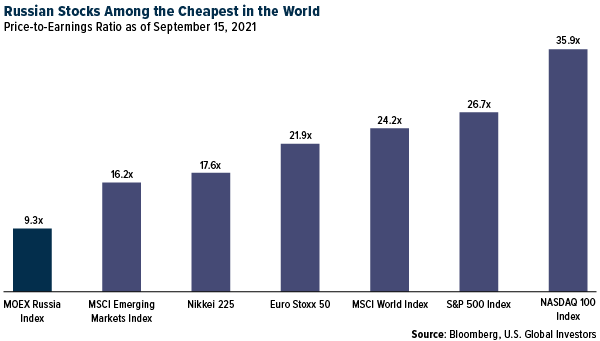

Unten sehen Sie das aktuelle Kurs-Gewinn-Verhältnis (KGV) ausgewählter Volkswirtschaften, das angibt, wie "teuer" ein Index oder eine Aktie ist. Mitte September wurde der russische Aktienmarkt mit etwas mehr als dem Neunfachen des Gewinns gehandelt, womit seine Bewertung deutlich unter der anderer Schwellenländer liegt, ganz zu schweigen von entwickelten Märkten wie Japan, Europa und - vor allem - den USA.

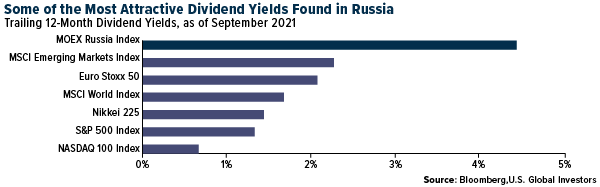

Darüber hinaus bietet Russland im Vergleich zu anderen Regionen einige der attraktivsten Dividendenrenditen. Im September lag die Dividendenrendite russischer Aktien im nachlaufenden 12-Monatszeitraum bei 4,45% und damit fast doppelt so hoch wie die durchschnittliche Rendite der Schwellenländer.

Russland ist Teil des größeren MOEL-Wachstumsbildes

Bis zu diesem Punkt habe ich nur Russland erwähnt. In Wahrheit halten wir die gesamte MOEL-Region aus einer Vielzahl von Gründen für interessant. Sie liegt auf demselben Kontinent wie die etablierteren Volkswirtschaften Westeuropas, hat aber auch viele Gemeinsamkeiten mit anderen aufstrebenden Märkten in der ganzen Welt - insbesondere mit Ostasien, da beide Regionen wichtige Drehscheiben für die Produktion sind.

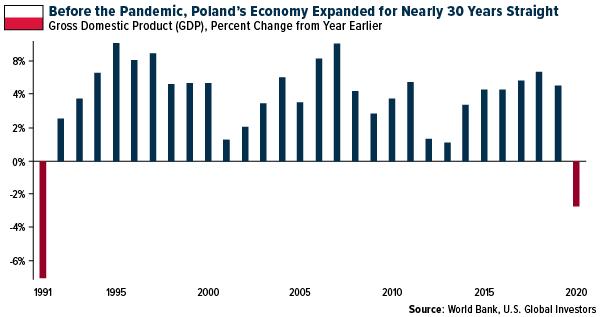

In einigen wenigen Fällen hat dies zu einem starken und nachhaltigen Wachstum geführt. Nehmen Sie zum Beispiel Polen. Vor der Pandemie im Jahr 2020 wuchs die Wirtschaft des Landes fast 30 Jahre lang ununterbrochen. Im Jahr 2017 wurde Polen von FTSE Russell vom Status eines Schwellenlandes in den eines Industrielandes hochgestuft und war damit das erste Land, das diesen Wechsel seit fast einem Jahrzehnt vollzog.

© Frank Holmes

U. S. Global Investors

Der Artikel wurde am 21. September 2021 auf www.usfunds.com veröffentlicht und exklusiv für GoldSeiten übersetzt.