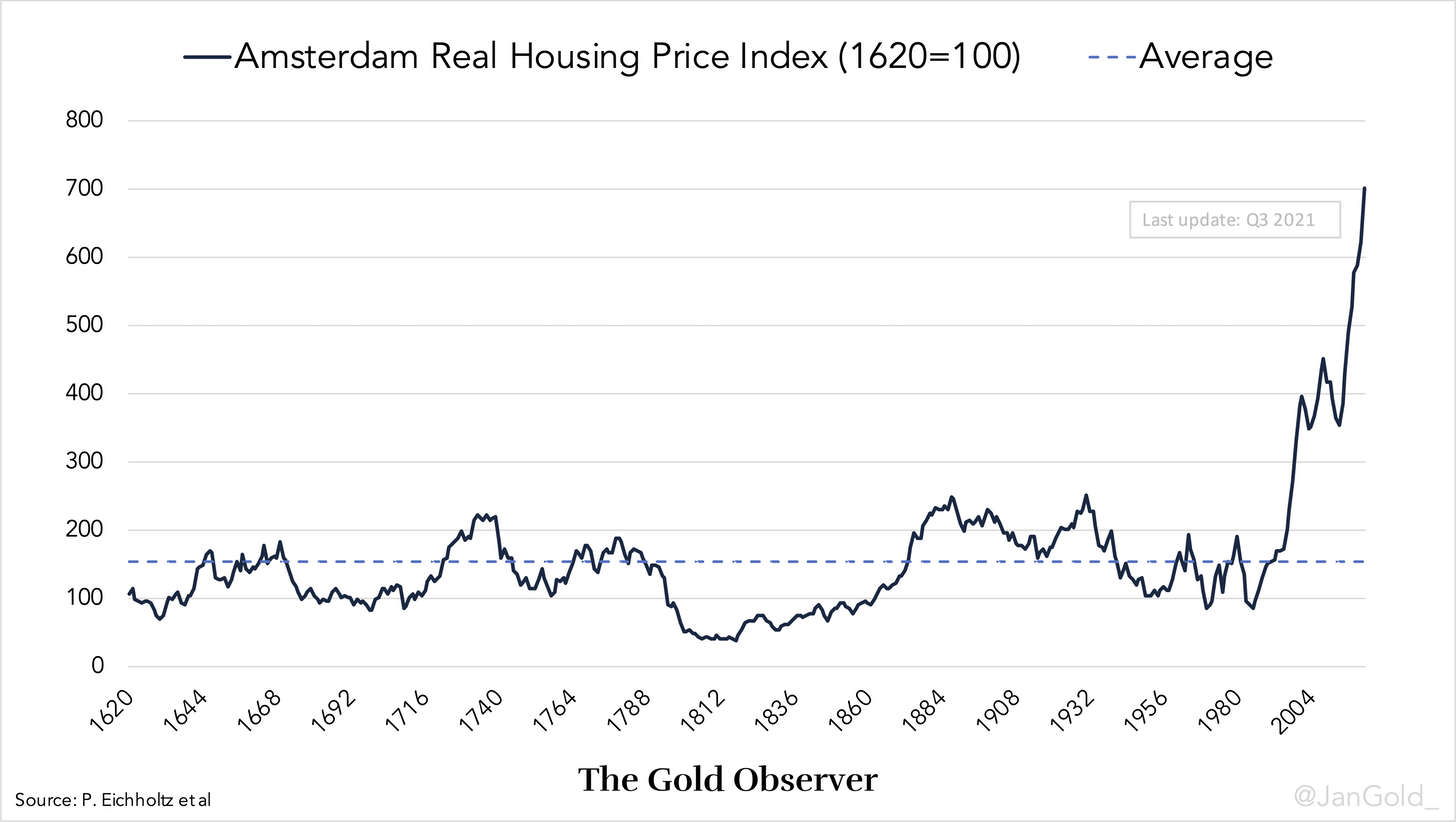

Analyse einer Blase - Immobilienpreise Amsterdams auf höchstem Niveau der letzten 400 Jahre

24.12.2021 | Jan Nieuwenhuijs

- Seite 2 -

Was passierte in den 1990er Jahren, das die Immobilienpreise deutlich über die Preise im 17. Jahrhundert, dem goldenen Zeitalter der Niederlande, und Ende des 19. Jahrhunderts, dem zweiten goldenen Zeitalter, katapultierte? Um ein tiefgreifenderes Verständnis über den Immobilienmarkt zu erlangen - über ein Modell hinaus, das auf Mietpreisen und Zinsen basiert - las ich das Werk eines Volkswirtschaftlers, der sich auf Grundstücke, Wohnungswesen und das Bankwesen spezialisierte: Josh Ryan-Collins.

Die Hypothekenrevolution

Laut Ryan-Collins gab es seit Wende des 19. Jahrhunderts zwei wichtige Entwicklungen am Immobilienmarkt: eine Veränderung der Grundsteuer und die finanzielle Deregulierung. Auch wenn er größtenteils angelsächsische Wirtschaften recherchierte, stellte ich eine Gegenprobe mit seinen Recherchen in der Niederlande an.

Klassische Volkswirtschaftler, wie Adam Smith und John Stuart Mill, sahen Grund als ein Asset an, dass nicht mit anderen Assets zu vergleichen war; größtenteils deshalb, weil dessen Angebot begrenzt und es unbeweglich ist. Wenn die Nachfrage nach Grund zunimmt, steigt der Preise ohne weiteres Angebot zu schaffen. Wenn es also Wirtschaftswachstum gibt, nimmt der Wert des Grundstücks - auf dem Häuser gebaut werden - disproportional zu Waren und Dienstleistungen zu (selbst wenn der Besitzer des Grundstücks keine Rolle bei der Wertschaffung spielt).

Die Lösung, zu der Smith und Mill kamen, war eine Besteuerung des Grundstücks. Tatsächlich stellte die Grundsteuer im 18. und 19. Jahrhundert die größte Einkommensquelle in den USA und Europa dar.

Dann kamen die neoklassischen Volkswirtschaftler, die die obigen Theorien in den Wind schlugen. Im 20. Jahrhundert fand ein Übergang von der Grundsteuer hin zur Einkommenssteuer statt. Es wurde zunehmend attraktiver ein Haus als Finanzvermögenswert zu besitzen. Das einzige, was fehlte, war eine Möglichkeit, Immobilien zu finanzieren.

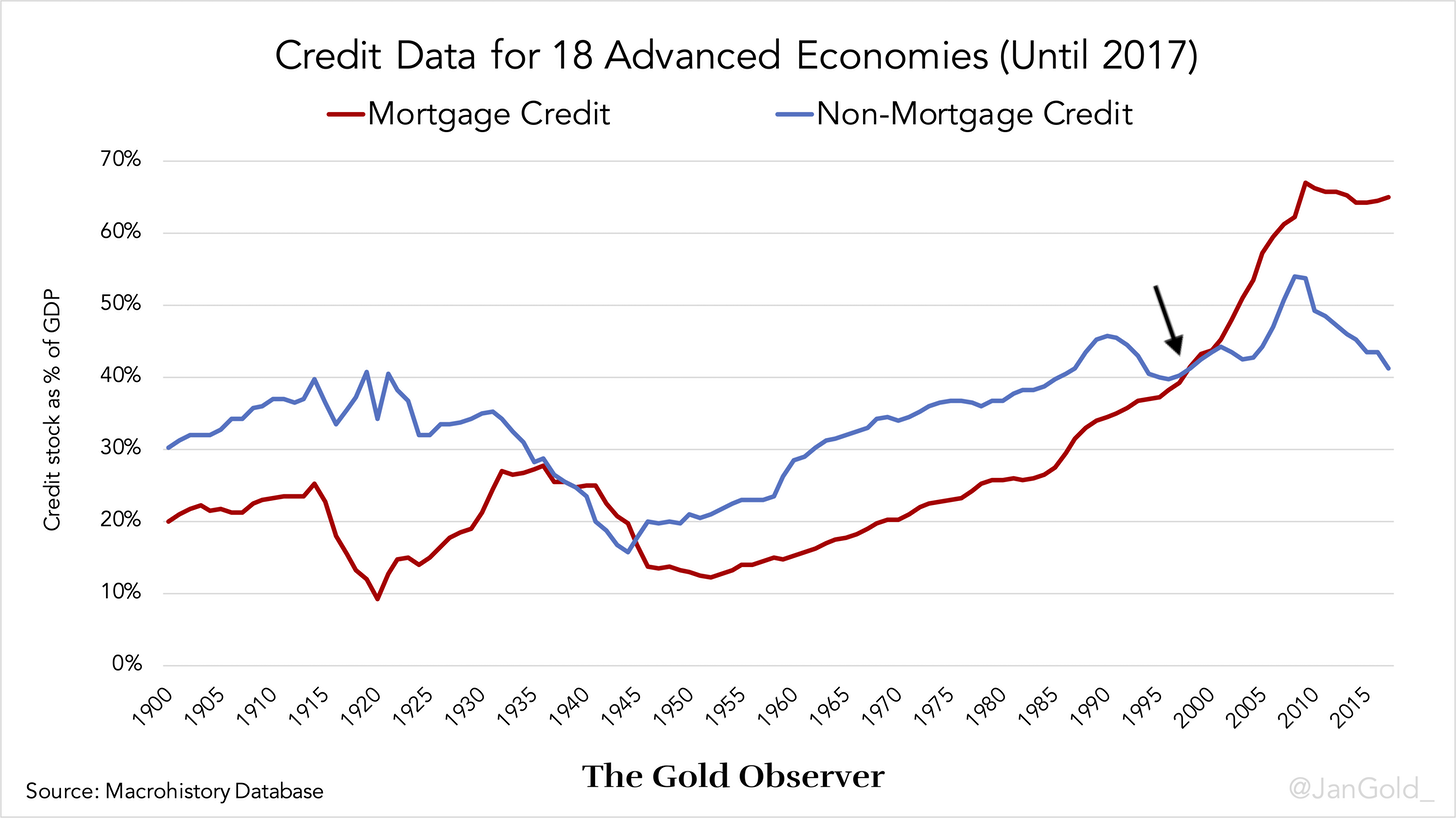

Von den 1930er bis 1970er Jahren erlegten Regierungen der meisten Industrieländer den Banken "Kreditrichtlinien" auf, die Hypothekenkreditgeschäfte einschränkten. Bevorzugt vergeben Banken Hypothekenkredite anstatt Unternehmenskredite, weil ersteres weniger riskant ist. Üblicherweise dient das Haus, dass mit einer Hypothek erworben wurde, als sichere Kreditsicherheit für einen Kredit.

Sollte der Kreditnehmer bankrott gehen, kann die Bank die Kreditsicherheit konfiszieren und den Schaden begrenzen. Verleiht man an ein Unternehmen, kann es keine Kreditsicherheit oder Kreditsicherheit geringer Qualität geben. Für die Gesellschaft ist das Verleihen an produktive Unternehmen jedoch essentiell, da es nachhaltiges Wirtschaftswachstum und Einkommen schafft, um Schulden zu bedienen. Doch die Kreditrichtlinien wurden langsam auseinandergenommen, was dazu führte, dass die Hypothekenkredite der Banken die Nicht-Hypothekenkredite 1995 überholten. Die Hypothekenrevolution war zur Realität geworden.

Eine Bank erschafft Geld aus dem Nichts, wenn sie Kredite vergibt. Wenn Banken Hypothekenkredite ausgeben, wird die Geldmenge erhöht, doch das Geld wird für eine begrenzte Menge an Häusern ausgegeben. Die Geldmenge ist elastisch, während das Angebot an Häusern inelastisch ist. Es ist kein Wunder, dass die Immobilienpreise in den 1990er Jahren stiegen. Nachfolgend wurde der Immobilien-Finanz-Feedback-Zyklus ausgelöst: Höhere Immobilienpreise erschufen höhere Nachfrage nach Hypotheken, was die Preise nach oben trieb und zu höherer Nachfrage nach Hypotheken sorgte, etc.