Epochale Nahrungs-, Energie- & Geldkrise ante portas? Epochale Inflation als gemeinsamer Nenner all dieser Krisen!

01.09.2022 | Dr. Uwe Bergold

- Seite 2 -

In Bezug zur kommenden Geldkrise publizierten wir am 02.08.2021 unter dem Titel: "50 Jahre fehlende Golddeckung als Ursache für 50 Jahre strukturelle Inflation führte letztendlich zu 50 Jahren monetärer Illusion ("Papiergeld-Matrix")" folgendes:" Bis August 1971 war der US-Dollar Gold gedeckt. Seitdem ist die US-Währung an nichts mehr gekoppelt. Man sollte unbedingt beachten, dass der US-Dollar vor 1971 nichts mehr mit dem US-Dollar nach 1971 zu tun hat. Mit der Abschaffung des Gold-Devisen-Standards haben wir seit diesem Zeitpunkt eine strukturelle Dauerinflation in allen Währungen weltweit. Schließlich werden Geldeinheiten als Standard für aufgeschobene Zahlungen bei langfristigen Geschäften, wie Darlehen, verwendet.

Das Problem, das sich daraus ergibt, ist, dass je nach der Betrachtung des Geldes, ob ungedecktes Papiergeld ("monetäre Illusion" seit 1971) oder Gold (wie vor 1971), man zu unterschiedlichen Messergebnissen kommt.

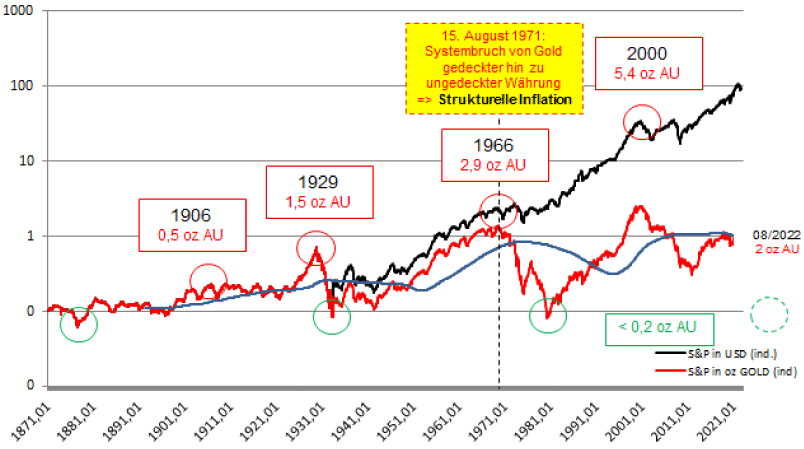

Betrachtet den weltgrößten Aktienmarkt S&P 500 im historischen Kontext, nicht nominal in USD (siehe hierzu schwarze Linie in Abb. 3), sondern real in Unzen GOLD (siehe hierzu rote Linie in Abb. 3), so visualisiert sich relativ schnell, dass dieser seit seinem vorletzten säkularen Hoch im Jahr 1966 (2,9 Unzen GOLD) aktuell mit 0,5 Unzen oder mit 17 Prozent im Minus liegt. Seit seinem letzten säkularen Hoch im Jahr 2000 (5,4 Unzen GOLD), als wir eine strategische Verkaufsempfehlung für den Standardaktienmarkt im März 2000 publizierten, liegt dieser Aktienindex aktuell (2,4 Unzen GOLD) real mit 3 Unzen oder 55 Prozent im Minus!

Abb. 3: S&P 500 in USD (schwarz) und in oz GOLD (rot) von 01/1871 bis 08/2022

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Betrachtet man die Geschichte als Lehrmeister, so ergibt sich eine reale Zielbewertung des S&P 500, am Ende dieses im Jahr 2000 begonnenen makroökonomischen Winters, von unter 0,2 Unzen GOLD. Dies bedeutet vom aktuellen Niveau real (in Unzen GOLD bewertet) nochmals einen Verlust von mehr als 90 (!) Prozent, unabhängig davon, wie sich der US-Aktienindex nominal (in USD entwickelt) entwickelt. Auch beim DAX sieht die real strategische Situation (säkulares Hoch im März 2000 bei 28 Unzen GOLD) aktuell (10 Unzen GOLD) nicht besser aus.

Das reale (in GOLD bewertete) Allzeithoch der Weltwirtschaft und somit des Weltaktienmarktes war im Jahr 2000. Seitdem befinden wir uns säkular mit zyklischen Unterbrechungen (zuletzt 2011 bis 2018) - in einer realen Kontraktion, die in diesem Jahrzehnt extrem schmerzhaft enden wird. Nominal (in ungedeckten Papierwährungen bewertet) kreieren die Zentralbanken, seit dem Jahrtausendwechsel, die größte monetäre Illusion der Geschichte (John Maynard Keynes: "

Der [Inflations-]Prozess umkrallt all die versteckten Kräfte von wirtschaftlichen Gesetzmäßigkeiten auf die Seite der Zerstörung, und macht es auf eine Art und Weise, dass nicht ein Mann unter einer Million fähig ist, dies zu diagnostizieren."). Missachtet man die Makrozyklik und die Konzeption des Geldes mit seinen drei Geldfunktionen (WICHTIG: nur reale Bewertung zählt), so wird man gezwungen werden, die Geschichte seiner Vorfahren ("Drei-Generationen-Zyklik") zu wiederholen "

Inflationszyklus-Start 2020 - Inflationszyklus-Ende 2030?!

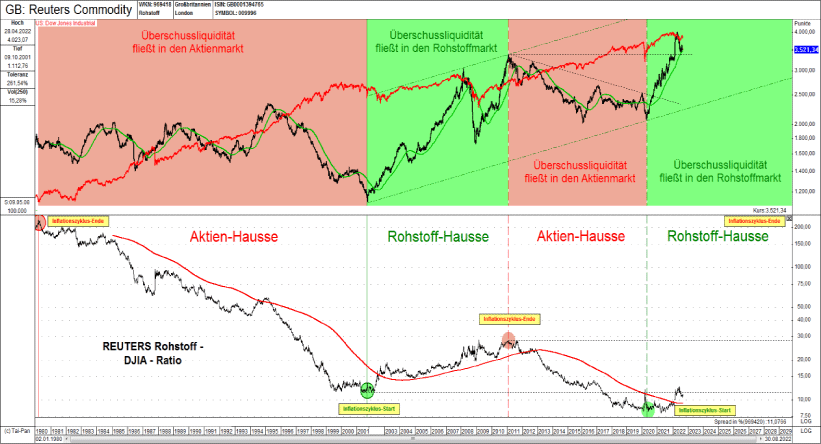

Abb. 4: Reuters-Rohstoff-Index (oben schwarz) versus Dow Jones Industrial Average (oben rot) und Rohstoff-DJIA-Ratio (unten) von 01/1980 bis 08/2022

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Um zu verstehen, an welchem Punkt der Rohstoff- & Inflationszyklik wir aktuell stehen, sollte man die Rohstoffpreise nicht in US-Dollar (sukzessive real schrumpfende Maßeinheit), sondern gegenüber dem US-Aktien-Index (makrozyklisch oszillierende Eigenkapitalbewertung von US-Unternehmen) evaluieren.