Wolf Richter: Wie stark kann die Fed ihre Vermögenswerte mit QT reduzieren? Verbindlichkeiten der Fed bilden Untergrenze

09.09.2022

- Seite 2 -

Aus Angst vor einer Ansteckung durch den riesigen Repo-Markt griff die Fed ein und rettete den Markt. Dann erklärte sie, dass ihre Geldpolitik auf einem "reichlichen Reservesystem" basiert, einer Art Untergrenze, was bedeutet, dass sie möchte, dass die Banken "reichlich" Bargeld bei der Fed hinterlegen. Sie nannte keine Zahl, aber sie beendete ihre Rettungsaktion für den Repo-Markt, sobald die Reserven 1,6 Billionen Dollar erreichten.Diesmal aber hat die Fed "ständige Repo-Fazilitäten"

In Vorbereitung auf die QT hat die Fed im letzten Sommer ihre "ständigen Repo-Fazilitäten" wiederbelebt, die sie vor der Finanzkrise hatte, aber mit dem Beginn der QE im Jahr 2008 abgeschaltet hat. Diese SRFs für Repos und Reverse Repos ermöglichen es der Fed, in Echtzeit einzugreifen, wenn der Repo-Markt zu wackeln droht. Es ist also unwahrscheinlich, dass dieser wieder ins Wanken gerät. Wie hoch sind also die Mindestreserven im Rahmen des "reichlichen Reservesystems" in Kombination mit dem Sicherheitsmerkmal des SRF? Wir werden es herausfinden, und es könnte wegen der Sicherheitsfunktion weniger als 1,6 Billionen Dollar sein. Bleiben wir aber vorerst bei 1,6 Billionen Dollar als Minimum.

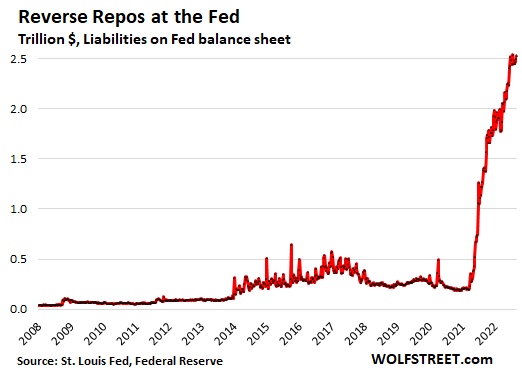

Umgekehrte Rückkaufsvereinbarungen

Bei diesen Verträgen nimmt die Fed Bargeld entgegen und gibt Sicherheiten (Staatsanleihen) heraus. Sie stellen eine Verbindlichkeit dar, da es sich um Geld handelt, das die Fed ihren Vertragspartnern schuldet. Die Fed zahlt 2,3% Zinsen auf dieses Geld. Die Fed bietet zwei Gruppen von umgekehrten Rückkaufsvereinbarungen an, die sich zusammen auf 2,53 Billionen Dollar belaufen:

- "Ausländische offizielle und internationale Konten", auf denen ausländische Zentralbanken ihr Dollar-Bargeld parken: 277 Milliarden Dollar

- "Sonstige", d.h. die "Overnight-RRPs", die hauptsächlich mit Geldmarktfonds des Schatzamtes abgeschlossen werden: 2,25 Billionen Dollar.

Die gesamten RRPs begannen im April 2021 in die Höhe zu schnellen, aber seit Juni 2022 sind sie ungefähr stabil im Bereich von 2,5 Billionen Dollar.

Bei den Tagesgeld-RRP, die derzeit 2,25 Billionen Dollar betragen, handelt es sich um Barmittel aus Geldmarktfonds des Finanzministeriums. Seit Anfang letzten Jahres wurden die Geldmarktfonds mit Bargeld überschwemmt. Normalerweise würden sie Schatzpapiere mit kurzen Laufzeiten kaufen, aber die Nachfrage war so groß, dass die kurzfristigen Renditen auf 0% und kurzzeitig unter 0% fielen.

Eine negative Rendite ist für Geldmarktfonds ein Problem, weil sie dazu führen könnte, dass der Wert eines Anteils unter 1 Dollar fällt, was einen Ansturm auf den Fonds auslösen könnte, der sich von da an in eine Spirale verwandeln könnte, weshalb die Fed anfing, RRPs anzubieten und dann begann, dafür Zinsen zu zahlen.

Und jetzt gibt es einen weiteren Grund für den Anstieg der RRPs: Geldmarktfonds des Finanzministeriums haben begonnen, ihre kurzfristigen Barmittel, die sie vorrätig halten müssen, von ihren Bankkonten auf RRPs zu verlagern, weil die Fed auf diese Barmittel höhere Zinsen zahlt. Darüber hinaus bieten RRPs im Wesentlichen kein Kreditrisiko, was bei großen Bankguthaben nicht der Fall ist. Was dies für die Bilanz der Fed bedeutet: Eine Verlagerung von Reserven zu RRPs, was erklären könnte, warum die Reserven in den letzten acht Monaten um 1 Billion Dollar gesunken sind, während die RRPs in die Höhe geschossen sind.

Wie tief können die RRPs sinken?

Theoretisch können sie fast auf Null sinken, wenn dem System durch QT Liquidität abgerungen wird. Es gibt keinen Grund für die Fed, einen Mindestbestand an RRPs aufrechtzuerhalten. Sie ist nachfrageorientiert, und wenn andere Zinssätze steigen und die Liquidität verschwindet, könnten die RRPs in vier Jahren auf ein sehr niedriges Niveau fallen. Für unser theoretisches Minimum nehmen wir also an, dass es bei 0 Dollar liegt.

Papierdollar: Nach einem Anstieg ist die Nachfrage abgeflacht.

Der Bargeldumlauf - die Papierdollar in Ihrer Tasche, auch Federal Reserve Notes genannt - ist durch das US-Bankensystem nachfragebasiert. Wenn Kunden am Geldautomaten oder am Schalter Papierdollar nachfragen, muss die Bank genügend davon vorrätig haben. In anderen Ländern unterhalten ausländische Banken Beziehungen zu US-Banken, um ihren Kunden Papierdollar zur Verfügung zu stellen.

Die US-Banken erhalten diese Papierdollar von der Fed im Austausch gegen Sicherheiten, z. B. Staatsanleihen. Mit anderen Worten: Wenn die Nachfrage nach Papierdollar steigt, müssen die Banken mehr Papierdollar von der Fed erhalten und dafür mehr Sicherheiten bei der Fed hinterlegen. In dem Maße, wie die Verbindlichkeit des Bargeldumlaufs zunimmt, erhöhen die Sicherheiten, wie z. B. Staatsanleihen, auch die Aktiva in der Fed-Bilanz.