Anleiherendite deutlich über Aktiendividendenrendite gestiegen. Sind Sie einen Kauf wert?

29.09.2022 | Frank Holmes

Letzte Woche hat der Herbst offiziell begonnen - zumindest sagt man uns das. Hier in San Antonio bewegen sich die Tageshöchsttemperaturen noch immer in den mittleren 90ern. Die Woche fühlte sich auch wie ein großer Wendepunkt im Kampf der Zentralbanken gegen die hartnäckige Preisinflation an. Die geldpolitischen Entscheidungsträger erhöhten die Zinssätze um 350 Basispunkte (bps), womit sich die Gesamtzahl der Zinserhöhungen in den zehn größten Volkswirtschaften der Welt laut Reuters in diesem Zyklus bisher auf rund 2.000 bps beläuft. Der einzige Ausreißer ist Japan, das immer noch mit einer moderaten Inflation von unter 3% zu kämpfen hat.

Letzte Woche hat der Herbst offiziell begonnen - zumindest sagt man uns das. Hier in San Antonio bewegen sich die Tageshöchsttemperaturen noch immer in den mittleren 90ern. Die Woche fühlte sich auch wie ein großer Wendepunkt im Kampf der Zentralbanken gegen die hartnäckige Preisinflation an. Die geldpolitischen Entscheidungsträger erhöhten die Zinssätze um 350 Basispunkte (bps), womit sich die Gesamtzahl der Zinserhöhungen in den zehn größten Volkswirtschaften der Welt laut Reuters in diesem Zyklus bisher auf rund 2.000 bps beläuft. Der einzige Ausreißer ist Japan, das immer noch mit einer moderaten Inflation von unter 3% zu kämpfen hat.Die Zentralbanken sind natürlich noch lange nicht am Ende. Die Federal Reserve geht davon aus, dass der US-Leitzins bis zum Jahresende bei 4,4% liegen wird, bevor er im Jahr 2023 mit 4,6% seinen Höchststand erreicht. Einige Makroforschungsunternehmen glauben, dass wir 5% erreichen werden. Die Frage ist: Wird dies überhaupt Auswirkungen auf die Inflation haben? In der Vergangenheit musste die Fed die Zinssätze deutlich über den jährlichen Consumer Price Index (CPI) anheben, um etwas zu bewirken, aber das war eine große Aufgabe für Jerome Powell, dessen Ausgangspunkt im Wesentlichen 0% war.

Werden höhere Zinsen eine Rezession auslösen?

Das Risiko besteht darin, dass die Medizin der Fed zwar unwirksam ist, aber dennoch ernsthafte Nebenwirkungen hat. Es ist möglich, dass die derzeitigen Zinserhöhungen nicht ausreichen, um die Inflation zu senken, aber sie könnten ausreichen, um eine Rezession auszulösen. Dann haben wir es mit einer Stagflation zu tun, der toxischen Kombination aus steigenden Preisen und steigender Arbeitslosigkeit. Der nächste CPI-Bericht soll am 13. Oktober veröffentlicht werden, und ich bin zuversichtlich, dass sich die Inflation weiter verlangsamen wird.

Unten sehen Sie den so genannten Misery Index, der die monatliche Arbeitslosenquote und die monatliche Inflationsrate zusammenzählt. Wir haben noch nicht das Niveau der 1970er Jahre erreicht, aber der Trend geht eindeutig in die falsche Richtung. Wenn wir uns nicht schon in einer Rezession befinden, könnte dies der höchste Stand sein, den wir je außerhalb eines wirtschaftlichen Abschwungs erlebt haben.

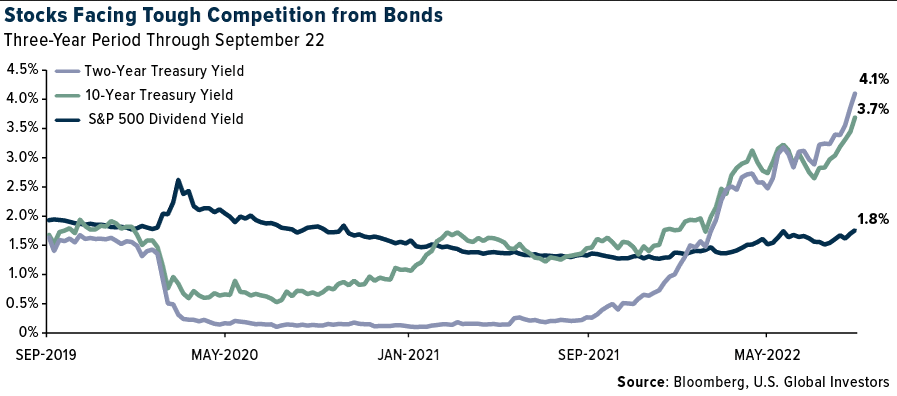

Bargeld ist König, aber auch Anleihen sind attraktiv

Angesichts der drohenden Rezession und der Tatsache, dass der S&P 500 in der vergangenen Woche um weitere 4,7% gefallen ist, fragen sich die Anleger vielleicht, was sie als Nächstes tun sollen. Vielleicht ist es vorerst am besten, nichts zu unternehmen. Es wird oft gesagt, dass Bargeld in Rezessionen der König ist, und der heutige Tag könnte da keine Ausnahme sein. Der Bloomberg Dollar Spot Index ist im Jahr 2022 bisher um mehr als 14% gestiegen, während der S&P 500 um 22% gesunken ist und damit die letzten beiden Jahre ausradiert hat.

Auch Staatsanleihen haben eines der schlechtesten Jahre seit langem hinter sich. Der iShares 1-3 Year Treasury Bond ETF (SHY), der größte börsengehandelte Fonds dieser Art mit einem Vermögen von mehr als 26 Milliarden USD, liegt derzeit 4,4% im Jahresverlauf zurück. Damit ist SHY auf dem besten Weg, sein schlechtestes Jahr in seiner 20-jährigen Geschichte zu erleben.

Doch wenn Sie etwas über Anleihen wissen, dann, dass bei fallenden Preisen die Renditen steigen. Aus diesem Grund scheinen Staatsanleihen wieder eine gute Kaufgelegenheit zu sein. Die Rendite der 10-jährigen Anleihe ist auf fast 3,7% und damit auf den höchsten Stand seit 2011 geklettert, während zweijährige Anleihen mit einer Rendite von bis zu 4,1% gehandelt werden, ein Niveau, das zuletzt 2007 erreicht wurde. In beiden Fällen liegt das deutlich über der Dividendenrendite des S&P 500.

Ich möchte darauf hinweisen, dass der Abstand zwischen den kurzfristigen und den langfristigen Renditen jetzt so groß ist wie seit dem Jahr 2000 nicht mehr, also etwa seit der Zeit der Tech-Blase. Diese Umkehrung deutet darauf hin, dass die Anleger pessimistischer werden, was die US-Wirtschaft in den nächsten zwei Jahren angeht. Hinzu kommt, dass seit 1955 auf jede Umkehrung der Renditekurve in den darauf folgenden Monaten eine Rezession folgte.

Ein Argument für Optimismus

Nach all dem fordere ich die Leser auf, optimistisch zu bleiben, auch wenn fast alle Anzeichen auf weitere wirtschaftliche und finanzielle Probleme hindeuten. Es gibt übrigens viele Missverständnisse über Optimismus. Manche Leute behaupten, es sei der Glaube, dass nur gute Dinge passieren werden. Andere glauben, man müsse naiv sein, um Optimismus zu zeigen, oder dass nur außerordentlich glückliche Menschen optimistisch sein können. Ich glaube nichts von alledem. Ich glaube, Optimismus ist einfach die Erkenntnis, dass, auch wenn es auf dem Weg dorthin Rückschläge geben kann, von denen einige schwerwiegend sind, die Chancen, dass die Dinge am Ende gut laufen, mit der Zeit steigen.

Eine perfekte Analogie ist der Aktienmarkt. Riesige Ausverkäufe, wie wir sie derzeit erleben, verzerren die Einstellung mancher Menschen zu Investitionen. Sie sehen, dass sich der S&P in einer Korrekturphase befindet, und kommen vielleicht zu dem Schluss, dass Investitionen zu riskant sind. Die Realität ist, dass Aktien historisch gesehen in drei von vier Jahren gestiegen sind. Ich bin seit Jahrzehnten im Geschäft, und eine der wichtigsten Lektionen, die ich gelernt habe, ist, dass man mit einer optimistischen Einstellung Chancen erkennen kann, wo ein Pessimist nur Risiken sieht. Risiken wird es immer geben, wie wir alle wissen. Manchmal ist es am besten, das Risiko gänzlich zu vermeiden. Manchmal ist es aber auch besser, ein Risiko einzugehen, denn dann steigen die Chancen auf einen Gewinn, der Ihre kühnsten Träume übertrifft.

© Frank Holmes

U. S. Global Investors

Der Artikel wurde am 26. September 2022 auf www.usfunds.com veröffentlicht und exklusiv für GoldSeiten übersetzt.