Wolf Richter: Verrückte Erholungen aufgrund falscher Fed-Pläne sind gut

02.12.2022

Es war eine erstaunliche Show - wie die Märkte auf Schlagzeilen reagierten, die irgendwie "taubenhaft" aussahen, nachdem der Fed-Vorsitzende Jerome Powell in seiner Rede an der Brookings Institution alle falkenhaften Knöpfe gedrückt hatte: wahrscheinlich eine Zinserhöhung um 50 Basispunkte auf der Dezember-Sitzung, auf 4. 5% am oberen Ende der Spanne für den Leitzins, dann weitere Zinserhöhungen (im Plural) im nächsten Jahr, und zwar auf ein höheres "Endniveau" als auf der schockierenden Septembersitzung prognostiziert, als die Fed Prognosen herausgegeben hatte, dass das obere Ende des Leitzinsziels bis Dezember 4,5% und bis Ende 2023 4,75% oder 5,0% erreichen könnte, was weit über den Erwartungen lag.

Es war eine erstaunliche Show - wie die Märkte auf Schlagzeilen reagierten, die irgendwie "taubenhaft" aussahen, nachdem der Fed-Vorsitzende Jerome Powell in seiner Rede an der Brookings Institution alle falkenhaften Knöpfe gedrückt hatte: wahrscheinlich eine Zinserhöhung um 50 Basispunkte auf der Dezember-Sitzung, auf 4. 5% am oberen Ende der Spanne für den Leitzins, dann weitere Zinserhöhungen (im Plural) im nächsten Jahr, und zwar auf ein höheres "Endniveau" als auf der schockierenden Septembersitzung prognostiziert, als die Fed Prognosen herausgegeben hatte, dass das obere Ende des Leitzinsziels bis Dezember 4,5% und bis Ende 2023 4,75% oder 5,0% erreichen könnte, was weit über den Erwartungen lag.Doch Powell hat das "ultimative Niveau" sogar noch höher angesetzt als in den Prognosen vom September. Er sagte: "Es scheint mir wahrscheinlich, dass das endgültige Niveau der Zinssätze etwas höher sein muss als zum Zeitpunkt der Septembersitzung angenommen. Es ist wahrscheinlich, dass die Wiederherstellung der Preisstabilität erfordert, dass die Politik für einige Zeit auf einem restriktiven Niveau gehalten wird. Die Geschichte warnt eindringlich vor einer verfrühten Lockerung der Politik. Wir werden den Kurs beibehalten, bis die Aufgabe erledigt ist", sagte er. Andere Fed-Gouverneure sprachen in dieser Woche vor ihm, und sie stimmten Powell zu: Noch höher als auf der schockierenden September-Sitzung prognostiziert, und zwar noch länger. Die Spanne liegt laut Bullard zwischen 5% und 7%, und Powell bewegte sich heute in diesem Bereich.

So gut wie alles in der Rede war falkenhaft, einschließlich Powells Frustration darüber, dass die PCE-Kerninflation in den letzten 12 Monaten nicht gesunken ist, sondern sich "hauptsächlich seitwärts bewegt" hat. "Trotz der strafferen Politik und des langsameren Wachstums im vergangenen Jahr haben wir keine klaren Fortschritte bei der Verlangsamung der Inflation gesehen", sagte er. "Wann also wird die Inflation zurückgehen?", fragte er. Er verwies auf die Prognosen für einen Rückgang der Inflation und fügte hinzu: "Aber die Prognosen sagen genau diesen Rückgang seit mehr als einem Jahr voraus, während sich die Inflation hartnäckig seitwärts bewegt hat."

"Zunächst einmal müssen wir die Zinssätze auf ein Niveau anheben, das ausreichend restriktiv ist, um die Inflation auf 2% zurückzuführen", meinte er. Er verbrachte viel Zeit damit, zu analysieren, was dazu führen könnte, dass die Kerninflation, gemessen am PCE-Kernpreisindex, im Jahr 2023 nicht sinkt, obwohl die Inflation bei den Kerngütern zurückgeht: die Wohnungsinflation und die Inflation bei den "Kerndienstleistungen abzüglich Wohnen". Er geht davon aus, dass die Inflation bei den Wohnungsdienstleistungen (Mieten) bis weit in das Jahr 2023 hinein weiter ansteigen wird. Größere Sorgen bereitet ihm jedoch die Inflation bei den "Kerndienstleistungen ohne Wohnen".

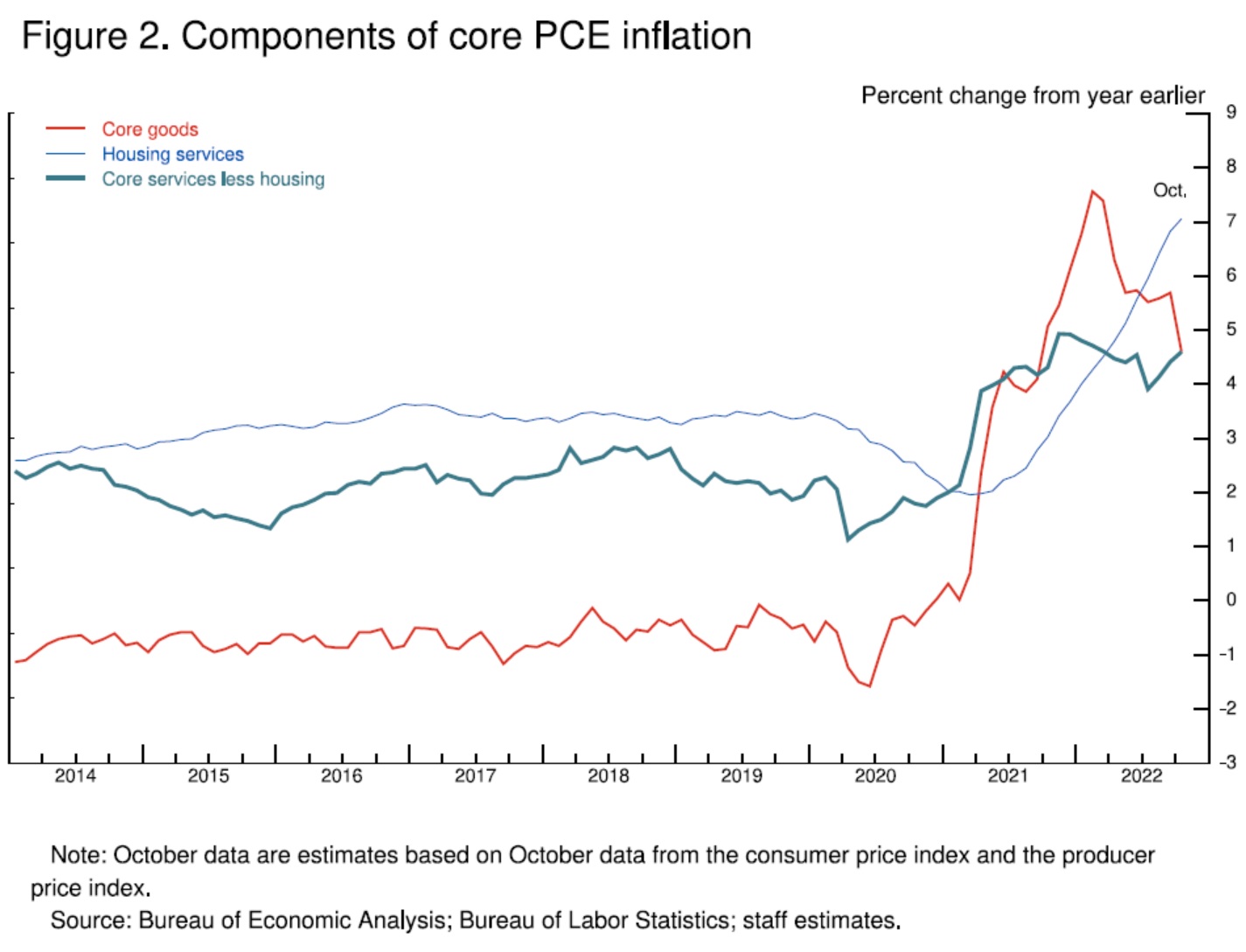

Die Kerndienstleistungen ohne Wohnen machen mehr als die Hälfte des PCE-Kernpreisindex aus; es handelt sich dabei um Versicherungen, Gesundheitsfürsorge, Bildung, Haarschnitte, Autoreparaturen, Gastgewerbe usw. Und die Inflation bei den Kerndienstleistungen hat in den letzten Monaten zugenommen. "Dies könnte die wichtigste Kategorie sein, um die künftige Entwicklung der Kerninflation zu verstehen", sagte er. "Da die Löhne den größten Anteil an den Kosten für die Erbringung dieser Dienstleistungen ausmachen, ist der Arbeitsmarkt der Schlüssel zum Verständnis der Inflation in dieser Kategorie", erklärte er. Er legte diesen Chart vor, das die drei Kategorien des PCE-Kernpreisindexes zeigt:

• Kerngüter (rote Linie), bei denen sich die Inflation nach der Spitze zurückgebildet hat

• Dienstleistungen im Wohnungswesen (dünne blaue Linie), die weiter angestiegen sind

• Kerndienstleistungen ohne Wohnungsbau (dicke grüne Linie):

In Anbetracht der Bedeutung von Lohnerhöhungen für die Inflation bei den "Kerndienstleistungen ohne Wohnen" sprach er über den Arbeitsmarkt. Und der Arbeitsmarkt ist immer noch zu heiß. Er zitierte die Zahlen, auf die wir schon seit Monaten mit Erstaunen schauen. "Auf dem Arbeitsmarkt übersteigt die Nachfrage nach Arbeitskräften bei weitem das Angebot an verfügbaren Arbeitskräften, und die Nominallöhne sind in einem Tempo gewachsen, das weit über dem liegt, was mit einer Inflation von 2% über einen längeren Zeitraum vereinbar wäre", meinte er.

"Eine weitere Bedingung, auf die wir achten, ist daher die Wiederherstellung des Gleichgewichts zwischen Angebot und Nachfrage auf dem Arbeitsmarkt", erklärte er. "Auf kurze Sicht wird eine Mäßigung des Wachstums der Arbeitsnachfrage erforderlich sein, um das Gleichgewicht auf dem Arbeitsmarkt wiederherzustellen", hieß es. "Auch das Lohnwachstum zeigt nur zaghafte Anzeichen einer Rückkehr zum Gleichgewicht. Einige Messgrößen des Lohnwachstums sind in letzter Zeit zurückgegangen. Aber die Rückgänge sind bisher sehr bescheiden im Vergleich zu früheren Anstiegen und lassen das Lohnwachstum immer noch weit über dem Niveau liegen, das mit einer Inflation von 2% im Laufe der Zeit vereinbar ist", sagte er.

"Um es klar zu sagen: Ein starkes Lohnwachstum ist eine gute Sache. Aber damit das Lohnwachstum nachhaltig ist, muss es mit einer Inflationsrate von 2% vereinbar sein", erklärte er. Powell und die Fed-Gouverneure sprechen also weitgehend unisono: Die Zinssätze müssen noch weiter steigen als auf der schockierenden September-Sitzung prognostiziert; sie müssen länger dort bleiben; und die Zinssätze müssen so weit steigen, dass der reale Leitzins (Leitzins minus PCE-Kernrate) positiv ist.

Und an der Wall Street brach ein Feuerwerk aus.

Der S&P 500 stieg um 3,1%, der Nasdaq um 4,4%, und die Rendite 10-jähriger Staatsanleihen sank um 17 Basispunkte, als sie hörten, dass die Zinsen steigen und länger hoch bleiben müssten. Und all dies wurde in eine Schlagzeile gekleidet, die irgendwie den Eindruck erweckte, dass die Notenbanker sich zurückhalten. Es war ein ziemliches Spektakel. Aber sehen Sie es doch einmal so: Wenn sich die finanziellen Bedingungen lockern, wie es heute der Fall war, muss die Fed die Leitzinsen erhöhen und länger beibehalten, weil die Geldpolitik über eine Verschärfung der finanziellen Bedingungen funktioniert, und wenn die Inflation zurückgehen soll, müssen sich die finanziellen Bedingungen verschärfen, nicht lockern. Ich meine, die Märkte schießen sich mit diesen Erholungen selbst ins Bein, und Powell weiß das auch. Sollen sie doch, denkt er, während er die Zinsen im Dezember auf 4,5% und im nächsten Jahr auf 5% und noch höher anhebt, was vor einem Jahr noch niemand für möglich gehalten hätte.

Diese verrückten Erholungen sind eine gute Sache.

Das Letzte, was wir brauchen, ist ein Absturz, der die Fed in ihrer Entschlossenheit, gegen die Inflation vorzugehen, ins Wanken bringen würde. Diese Erholungen werden die QT am Laufen halten, und sie werden die Zinserhöhungen weiter vorantreiben, und sie werden die Fed dazu bringen, sich auf die Inflation zu konzentrieren, anstatt sich mit einer Marktschmelze auseinandersetzen zu müssen. Es gab eine Zeit, in der die Märkte versuchten, die Fed mit einer Abwärtsspirale zu zwingen. Jetzt unterstützen die Märkte mit ihren sporadischen Erholungen das harte Durchgreifen der Fed, und sie ermöglichen es der aggressivsten Fed seit 40 Jahren, weiterzumachen.

© Wolf Richter

www.wolfstreet.com

Dieser Artikel wurde am 30. November 2022 auf www.wolfstreet.com veröffentlicht und exklusiv für GoldSeiten übersetzt.