Zoltan Pozsar, die vier Preise des Geldes und der kommende Goldbullenmarkt

15.01.2023 | Jan Nieuwenhuijs

In den letzten 100 Jahren gab es eine Korrelation zwischen großen Aktienbärenmärkten, Anpassungen bei einem der vier "Geldpreise" und Goldbullenmärkten. Wenn wir uns von der Geschichte leiten lassen, deutet der aktuelle Aktienbärenmarkt auf einen neuen Goldbullenmarkt hin, die durch Veränderungen des Geldpreises unterstützt wird.

In den letzten 100 Jahren gab es eine Korrelation zwischen großen Aktienbärenmärkten, Anpassungen bei einem der vier "Geldpreise" und Goldbullenmärkten. Wenn wir uns von der Geschichte leiten lassen, deutet der aktuelle Aktienbärenmarkt auf einen neuen Goldbullenmarkt hin, die durch Veränderungen des Geldpreises unterstützt wird.Einer der faszinierendsten Finanzanalysten unserer Zeit ist Zoltan Pozsar, Managing Director und Global Head of Short-Term Interest Rate Strategy bei der Credit Suisse. In seinen Schriften der letzten Monate erregte unter anderem sein Rahmenwerk für die multiplen Preise des Geldes meine Aufmerksamkeit. Bemerkenswerterweise folgten große historische Veränderungen des US-Dollar-Kurses in der Regel auf Aktienbärenmärkte und leiteten Goldbullenmärkte ein.

Da sich Aktien in diesem Moment in einem Bärenmarkt befinden, können wir in den kommenden Jahren einen Goldbullenmarkt erwarten, der durch die Änderung des Geldpreises durch die Federal Reserve ermöglicht wird. Schauen wir uns zunächst an, wie Veränderungen des Dollarkurses in den letzten 100 Jahren zu Goldbullenmärkten geführt haben. Dann werden wir den Aktienmarkt hinzufügen.

Die vier Preise des Geldes und frühere Goldbullenmärkte

Pozsars Geldsystem, das er von seinem intellektuellen Mentor Perry Mehrling übernommen hat, besagt, dass Geld vier Preise hat:

1) Die Parität, d.h. der Preis für verschiedene Arten desselben Geldes. Bargeld, Bankeinlagen und Geldfondsanteile sollten immer in einem Verhältnis von eins zu eins gehandelt werden.

2) Zinssätze, d. h. der Preis für zukünftiges Geld.

3) Devisenkurse, d. h. der Preis für ausländisches Geld. Zum Beispiel das Verhältnis zwischen dem Dollar und dem Euro.

4) Das Preisniveau, d. h. der Preis von Rohstoffen und, über die Rohstoffe, der Preis aller Waren und Dienstleistungen. Dies wird gewöhnlich als Inflation bezeichnet.

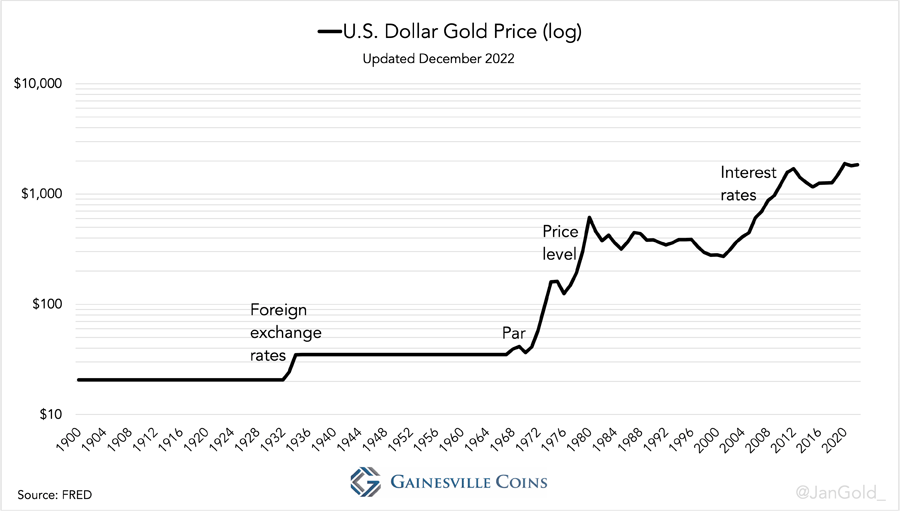

In den 1920er Jahren führte die Kreditausweitung zu einem Wirtschaftsboom. Als der unvermeidliche Abschwung folgte, gerieten die USA in eine schwere Depression. Schließlich beschloss die US-Regierung 1933, den Goldstandard intern aufzugeben. Nach außen hin war der Dollar weiterhin an Gold gebunden, aber die Bindung wurde von 0,048 Feinunzen je Dollar auf 0,029 Unzen gesenkt.

Streng genommen handelte es sich nicht um einen Goldbullenmarkt, aber der Goldpreis stieg von 20,67 Dollar auf 35 Dollar je Feinunze. Der Dollar wurde gegenüber Gold abgewertet, um mit Ländern gleichzuziehen, die vor den USA abwerteten, und um den Dollar gegenüber ausländischen Währungen, die noch nicht abgewertet waren, billiger zu machen. Der Goldpreis in Dollar stieg aufgrund des dritten Preises des Geldes: der Devisenkurse.

In den 1960er Jahren begannen die USA, zu viele Dollar im Verhältnis zu der Menge an Gold zu drucken, die sie zur Deckung dieser Dollar besaßen. Der Goldpreis für 35 Dollar geriet unter Druck, und das US-Finanzministerium musste Tausende von Tonnen Gold verkaufen, um die Bindung zu verteidigen. Um das Ausbluten zu stoppen, beschloss man 1968, den Goldpreis auf dem freien Markt schwanken zu lassen. Der Goldpreis in Dollar stieg, wenn auch zunächst nur geringfügig, aufgrund des ersten Preises des Geldes: dem Nennwert.

Ausländische Zentralbanken konnten auch nach 1968 noch Dollar beim US-Finanzministerium gegen Gold eintauschen (zum gesetzlich festgelegten Preis, nicht zum freien Marktpreis), wodurch die Reserven aufgebraucht wurden. Schließlich setzte Präsident Nixon 1971 die Konvertierbarkeit des Dollar aus und beseitigte damit die letzte Kontrolle der ungezügelten Geldmengenausweitung. Der in den 1960er und 1970er Jahren geschaffene Dollarüberfluss führte zu einer zweistelligen Verbraucherpreisinflation. Der Goldpreis schnellte in die Höhe und erreichte 1980 einen Höchststand von 800 Dollar. Der Goldpreis in Dollar stieg in den 1970er Jahren aufgrund des vierten Preises des Geldes: des Preisniveaus.

1998 explodierte ein amerikanischer Hedgefonds, der von mehreren Wirtschaftsnobelpreisträgern geleitet wurde. Die US-Notenbank reagierte mit Zinssenkungen, was einen weiteren Aktienboom auslöste. Im Jahr 2000 platzte die Dot-Com-Blase und die Fed senkte die Zinsen von 6% auf 1%. Der Goldpreis begann wieder zu steigen und erreichte im Jahr 2011 1.900 Dollar je Feinunze. Da die Inflation von 2000 bis 2011 relativ stabil war, stieg der Goldpreis hauptsächlich aufgrund des zweiten Preises des Geldes: der Zinsen.

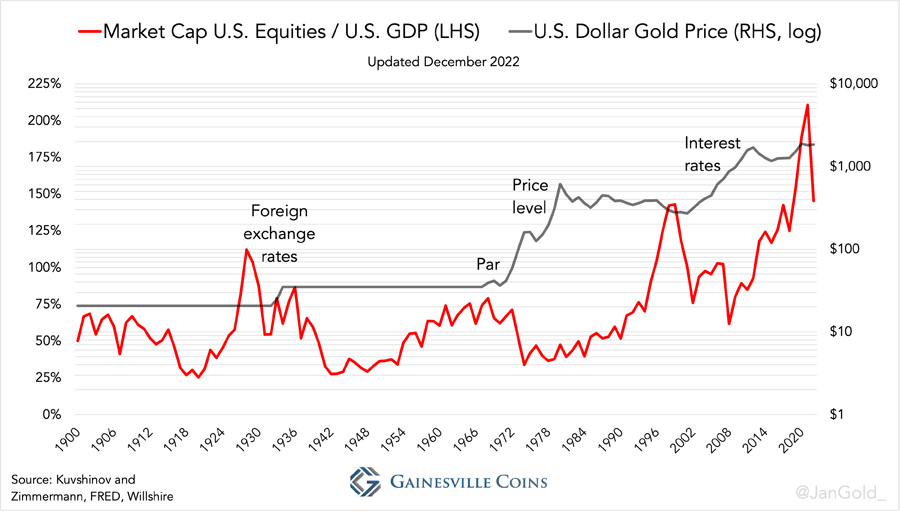

Aktienmarktblasen und die Verbilligung des Geldes

Veränderungen des Geldpreises treten häufig nach einem wirtschaftlichen Abschwung auf, dem eine Zentralbank beispielsweise durch Zinssenkungen begegnet. Leichtes Geld lässt eine neue Aktienblase platzen. Sobald diese geplatzt ist, lässt das leichte Geld eine weitere Blase platzen, um die vorherige zu ersetzen. Dies führt zu einem Teufelskreis aus Blasen und immer leichterem Geld, in dem der Wert des Geldes schrittweise sinkt und der Goldpreis ansteigt. Jetzt verstehen wir, warum der Aktienmarkt im nachstehenden Chart oft seinen Höchststand erreicht, kurz bevor der Geldpreis geändert wird, und infolgedessen der Goldpreis steigt.

Nach dem Börsenkrach von 1929 stieg der Goldpreis, nach der Nifty-Fifty-Blase in den frühen 1970er Jahren stieg der Goldpreis, nach der Dot-Com-Blase im Jahr 2000 stieg der Goldpreis, und wenn sich der Aktienmarkt in den kommenden Jahren nicht erholt (im Verhältnis zum BIP), wird der Goldpreis wieder steigen.

Wie wird sich der Geldpreis dieses Mal verändern? Laut Pozsar durch die Zinssätze und das Preisniveau (Steuerung der Zinskurve). Nachdem die USA ihre Währung als Waffe verwendet haben, um Russlands Vermögen einzufrieren, ist der Betrag der US-Staatsschulden, der finanziert werden muss, größer, als die Welt bereit ist zu absorbieren. Die Federal Reserve wird der Regierung aus der Patsche helfen, indem sie Anleihen aller Laufzeiten aufkauft und so die Renditen über die gesamte Kurve hinweg begrenzt. Die Inflation wird über der gesamten Renditekurve hoch bleiben, was den Wert des Geldes senkt. In diesem Umfeld werden Anleger und ausländische Zentralbanken in Gold flüchten.

© Jan Nieuwenhuijs

www.gainesvillecoins.com

Dieser Artikel wurde am 09. Januarr 2022 auf www.gainesvillecoins.com veröffentlicht und exklusiv für GoldSeiten übersetzt.