Lithium war das zweite Jahr in Folge der Rohstoff mit der besten Performance

16.01.2023 | Frank Holmes

Zu Beginn eines jeden Jahres aktualisieren wir unsere beliebte Periodische Tabelle der Rohstoffrenditen, die vollständig interaktiv ist und Daten aus 10 Jahren enthält. Langjährige Fans werden eine Neuaufnahme in die diesjährige Tabelle bemerken: Lithium. Das weiche, silbrige Metall, ein immer wichtigeres und gefragteres Material, das bei der Herstellung von Batterien verwendet wird, steht das zweite Jahr in Folge an der Spitze der Liste mit den am besten abschneidenden Rohstoffen.

Zu Beginn eines jeden Jahres aktualisieren wir unsere beliebte Periodische Tabelle der Rohstoffrenditen, die vollständig interaktiv ist und Daten aus 10 Jahren enthält. Langjährige Fans werden eine Neuaufnahme in die diesjährige Tabelle bemerken: Lithium. Das weiche, silbrige Metall, ein immer wichtigeres und gefragteres Material, das bei der Herstellung von Batterien verwendet wird, steht das zweite Jahr in Folge an der Spitze der Liste mit den am besten abschneidenden Rohstoffen.Lithium ist vielleicht kein so bekanntes Metall wie Gold und Kupfer, aber das ändert sich schnell. Nachdem die Preise für das "weiße Gold" im Jahr 2021 um 442,8% in die Höhe geschnellt waren, stiegen sie im Jahr 2022 um 72,5%, da die Verkäufe von Elektrofahrzeugen (EV) weiterhin einen größeren Anteil an den gesamten Fahrzeugverkäufen weltweit ausmachen. Viele Länder haben Pläne zur schrittweisen Abschaffung von Fahrzeugen mit Verbrennungsmotor (ICE) bis zum Ende dieses oder des nächsten Jahrzehnts, und Kalifornien - einer der zehn größten Automärkte der Welt - hat sich als erster US-Bundesstaat das Ziel gesetzt, bis 2035 zu 100% Elektrofahrzeuge zu verkaufen.

Es wird erwartet, dass die Verkäufe von E-Fahrzeugen bis 2023 weiter ansteigen werden, wenn auch in einem langsameren Tempo. S&P Global schätzt, dass 3,3 Millionen Einheiten verkauft werden, verglichen mit 3,6 Millionen im letzten Jahr. Kurzfristiger Gegenwind könnte von den Herausforderungen der Wiedereröffnung in China sowie von höheren Kreditkosten in den USA und Europa ausgehen. Dennoch bleibt das Unternehmen optimistisch, was die künftige Nachfrage nach Elektrofahrzeugen angeht, die den Verbrauch von Lithium und anderen wichtigen Metallen steigern dürfte.

Der Konflikt in der Ukraine katapultierte die Energie an die Spitze

Mit Ausnahme von Kohle hatten fossile Brennstoffe ein herausragendes Jahr, in dem Erdgas um rund 20% und Rohöl um 6,7% zulegte. Dies war vor allem auf die Unterbrechungen von Angebot und Nachfrage zurückzuführen, die durch den Einmarsch Russlands in die Ukraine und die daraus resultierende Energiekrise in Europa verursacht wurden.

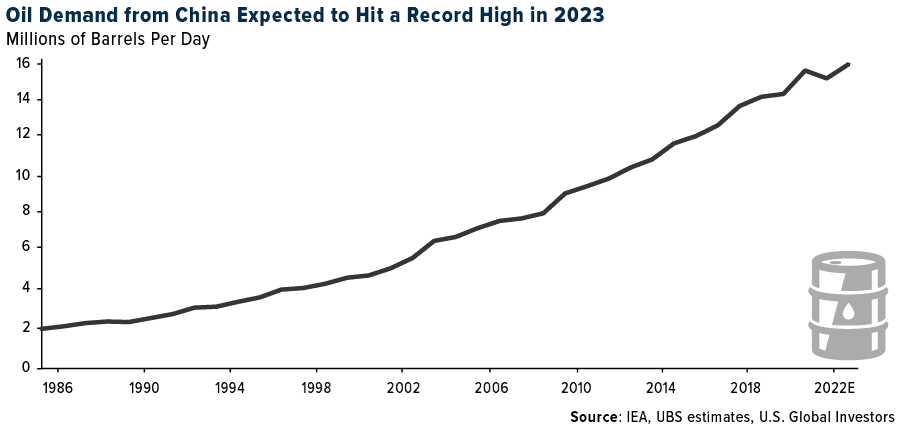

Mit Blick auf die Zukunft würde ich den Ölpreis noch nicht abschreiben. UBS schätzt, dass der weltweite Rohölverbrauch bis 2023 um 1,6 Millionen Barrel pro Tag (mbpd) steigen wird, was den Rekordwert von 103 mbpd übertreffen würde. Laut UBS wird die Nachfrage vor allem von den asiatischen Schwellenländern, insbesondere von China, angetrieben. Die lang erwartete Wiedereröffnung des Landes dürfte die Ölnachfrage über das Niveau von 2019 hinaus ankurbeln und in der zweiten Hälfte des Jahres 2023 ein neues Allzeithoch erreichen.

Und dann ist da noch das Kerosin, das laut UBS im Jahr 2023 das stärkste Nachfragewachstum unter den Erdölprodukten verzeichnen wird, da China kürzlich angekündigt hat, dass ankommende Fluggäste nicht mehr in Quarantäne gehen müssen. Wie ich Ihnen kürzlich mitgeteilt habe, sind die Aktien asiatischer Fluggesellschaften aufgrund dieser Nachricht sprunghaft angestiegen.

Gelegenheit: Rohstoffe sind unterinvestiert

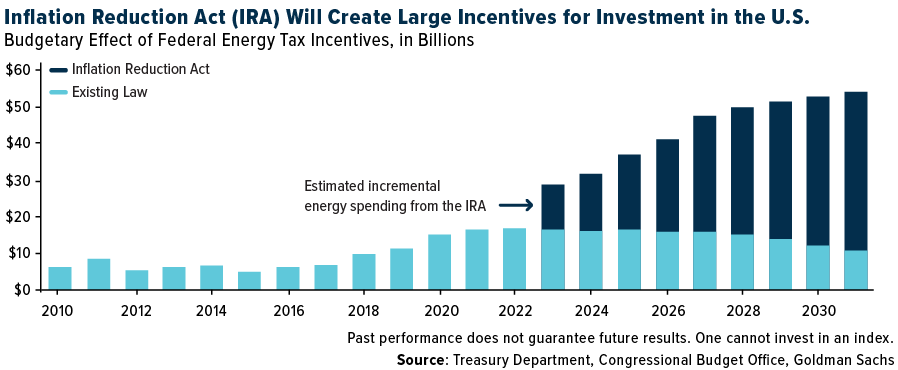

China ist seit langem der führende Verbraucher einer Reihe von Waren und Rohstoffen, und die Wiederöffnung des Landes, die drei Jahre gedauert hat, stimmt mich unglaublich optimistisch. Darüber hinaus hat die chinesische Regierung kürzlich neue Ausgaben zugesagt, um das Ziel für 2030 zu erreichen, 25% des gesamten Energieverbrauchs durch erneuerbare Energien zu decken. Auch die jüngste Gesetzgebung in den USA ist konstruktiv. Um das heimische Angebot an Lithium, Nickel, Graphit und anderen wichtigen Metallen für Elektrofahrzeuge zu erhöhen, hat die Regierung Biden im Oktober fast 3 Milliarden Dollar an US-Unternehmen vergeben. Weitere Auszeichnungen und Zuschüsse werden im Rahmen des im November 2021 unterzeichneten Bipartisan Infrastructure Bill und des Inflation Reduction Act (IRA), der im August 2022 unterzeichnet wurde, in Aussicht gestellt.

Trotz der guten Nachrichten bleiben Rohstoffe laut einem Dezemberbericht von Goldman Sachs eine unterinvestierte Anlageklasse. Erfreulicherweise schreiben die Analysten der Bank, dass das Setup für die meisten Rohstoffe in diesem Jahr "so optimistisch ist wie noch nie, seit sie im Oktober 2020 erstmals auf den Superzyklus hingewiesen haben". Goldman prognostiziert, dass Rohstoffe, gemessen am S&P GSCI, im Jahr 2023 eine Rendite von 43% erzielen werden. Das wäre das dritte Jahr in Folge mit Zuwächsen, was die Anlageklasse seit dem Zeitraum von 2002 bis 2005 nicht mehr erreicht hat. Aber warum die Unterinvestition? Ganz einfach: Die Marktteilnehmer sind auf eine Rezession eingestellt. Im Jahr 2022 wurden Dutzende von Milliarden Dollar aus Rohstoff-Fonds und ETFs abgezogen.

Es ist nicht schwer zu verstehen, warum. Die Stärke des verarbeitenden Gewerbes, gemessen am JPMorgan Global Manufacturing PMI, ging im Dezember den fünften Monat in Folge zurück und erreichte den niedrigsten Stand seit der ersten Hälfte des Jahres 2009. Von den 29 Ländern, für die Daten verfügbar waren, meldeten nur sieben - Indien, die Philippinen, Russland, Mexiko, Kolumbien, Indonesien und Australien - im vergangenen Monat ein Wachstum im verarbeitenden Gewerbe.

Die Zeit wird es zeigen, aber es gibt Grund zu der Annahme, dass die Rezessionsängste übertrieben sind. China öffnet sich wieder, und Europa scheint sich von seinem Energieschock zu erholen. Ob Sie es glauben oder nicht, die europäischen Aktien haben 2022 besser abgeschnitten als die US-Aktien. Momentan setzen die Anleger auf langsamere Zinserhöhungen in den USA. Wenn dies der Fall ist, ist dies alles positiv für Rohstoffe, und jetzt könnte ein günstiger Zeitpunkt sein, um sich zu engagieren.

Goldman ist der Ansicht, dass Kupfer aufgrund seines höheren Einsatzes in Technologien für erneuerbare Energien langfristig am meisten profitieren wird. Ich stimme dem zu und habe bereits mehrfach darüber geschrieben, warum wir das rote Metall mögen, wobei Ivanhoe Mines unser Favorit unter den Kupferwerten ist. Diese Woche meldete Ivanhoe hervorragende Produktionsergebnisse für das Jahr 2022 und teilte mit, dass die Produktion des zu 40% im Besitz von Ivanhoe befindlichen Kamoa-Kakula-Bergbaukomplexes in der Demokratischen Republik Kongo im Vergleich zum Vorjahr um 215% gestiegen ist.

© Frank Holmes

U. S. Global Investors

Der Artikel wurde am 12. Januar 2023 auf www.usfunds.com veröffentlicht und exklusiv für GoldSeiten übersetzt.