David Stockman: Washingtons panische Rettungsaktion für Bankeinlagen... Das kommt als Nächstes

20.03.2023

- Seite 4 -

Jetzt, da die Genies in Washington die US-Bankeinlagen im Wert von 18 Billionen Dollar wirtschaftlich völlig eingeschläfert haben, wie kann man die Bankleitungen davon abhalten, auf der Aktivseite ihrer Bilanzen zu wuchern? Schließlich haben sie schon vorher durch eine unausgewogene Bilanz ungeheure Summen verdient. Das Fiasko der Signature Bank ist in der Tat ein Paradebeispiel für die Kunst, mit gefährlichen Bilanzen falsche Gewinne zu erwirtschaften. Nicht weit unter der Oberfläche finden wir den gleichen alten Schuldigen für Bankenpleiten: Nämlich spottbillige Einlagen dank der Fed, die mit wesentlich ertragreicheren, aber problematischen Vermögenswerten nicht in Einklang gebracht werden.So verdiente die Signature Bank im Jahr 2022 durchschnittlich 3,11% auf ihre 114,3 Mrd. USD an gewinnbringenden Vermögenswerten, während ihre Finanzierungskosten nur 0,88% auf ihre 103,4 Mrd. USD an Einlagen betrugen. In Dollar ausgedrückt, erwirtschafteten die Aktiva einen Bruttoertrag von 3,56 Mrd. USD, während die Bank nur 0,913 Mrd. USD auf ihre Einlagen auszahlte.

Wäre dies jedoch das Geschäft mit Widgets, würden die oben genannten Zahlen eine Bruttomarge von 74% ergeben. Und die sich daraus ergebende Nettozinsmarge von 2,54 Mrd. USD wurde auch nicht durch VVG-Kosten aufgezehrt. Die Nettobetriebsausgaben/Gebühreneinnahmen beliefen sich auf nur 700 Millionen Dollar, was die Signature Bank im Jahr 2022 zu einer scheinbaren Goldgrube machte. Doch einfach so war sie weg!

Der Grund dafür ist, dass ihre Gewinn- und Verlustrechnung viel zu schön war, um wahr zu sein. Die Bank richtete sich in erster Linie an Unternehmen, die in den Bereichen Recht, Immobilien und andere professionelle Dienstleistungen tätig sind. Dementsprechend waren, wie im Fall der SVB, 90% ihrer Einlagen keine FDIC-versicherten Sparguthaben, sondern bestanden aus den Arbeitsguthaben ihrer Kundenfirmen.

Gleichzeitig entfielen 70,2 Mrd. USD der 114,3 Mrd. USD ertragsfähigen Aktiva auf gewerbliche Kredite, Hypotheken und Leasinggeschäfte, die 2,80 Mrd. USD der 3,56 Mrd. USD Bruttoerträge ausmachten, was auf eine durchschnittliche Rendite von 4,0% für diesen Teil des Portfolios zurückzuführen ist. Das Herzstück der Operation war also eine Rendite von 4% auf der Aktivseite, die mit 0,88% auf der Passivseite einherging.

Hinzu kam ein hochgradig illiquider, klebriger Bestand an Vermögenswerten (z. B. Taxi-Medaillons und Hypotheken für einkommensschwache Haushalte), der mit Einlagen kombiniert wurde, die potenziell heiß und mobil waren, falls die nicht versicherten Einleger jemals nervös werden und die Flucht ergreifen sollten.

Sie taten es, und in einer New Yorker Minute verdampfte die Gewinnmaschine der Signature Bank. Ganz zu schweigen von den festverzinslichen Wertpapieren, die aufgrund des letztjährigen Blutbads am Markt für festverzinsliche Wertpapiere drastisch unter Wasser standen. Das Einzige, was im Finanzbild der Signature Bank fehlt, ist, dass sie nicht zu den 30 "zu-groß-um-zu-scheitern" SIFIs (systemrelevante Finanzinstitute) gehörte, die durch Dodd-Frank eine Hintertür für nicht versicherte Einleger erhielten. Dann wären, wie bei JP Morgan, die Kosten für die Einlagen noch billiger und die vorgetäuschten Gewinne noch üppiger gewesen.

Seit Sonntagabend um 18.15 Uhr verfügt nun natürlich jede Bank über das 100%ige Sicherheitsnetz für nicht versicherte Einlagen. Das bedeutet, dass die 5.000 noch lebenden Banken jede Gelegenheit haben werden, ihre Einleger zu ignorieren und noch mehr künstliche und einträgliche Spiele zu spielen, indem sie ihre Aktiva und Passiva nicht aufeinander abstimmen.

Anders ausgedrückt: Die Banken haben dank der irrsinnigen finanziellen Repression der Fed und des zügellosen moralischen Risikos der Bankenaufsicht und der Einlagensicherung viel zu viel Gewinn gemacht. Das oberste halbe Dutzend der SIFI-Banken hat in den letzten acht Jahren mehr als 1 Billion Dollar an Nettoeinnahmen verbucht, weil die Genies in Washington ihre Einlagenkosten drastisch verbilligt haben.

Die Standardantwort aus Washington und von der Wall Street lautet, dass man sich keine Sorgen machen müsse, weil die neuen Befugnisse der Bankenaufsichtsbehörden die Cowboys davon abhalten werden, weitere SVBs und Signature Banks zu gründen. Nun, hier ist, was Michael Barr, der oberste Bankenaufseher im Federal Reserve Board, letzten Donnerstagmorgen zu sagen hatte, als das Feuer bei der SVB bereits wütete: "Die Banken, die wir regulieren, sind dagegen durch eine Reihe von aufsichtsrechtlichen Anforderungen gut vor Bank-Runs geschützt."

Oder, wie Elon Musk gesagt haben könnte, die Finanzierung ist gesichert! Unterm Strich gibt es also keine vermeidbare Finanzkrise. Vielmehr handelt es sich um eine systematische finanzielle Travestie, die auf das abscheulich niedrige Geldmarktregime zurückgeht, das die Fed seit dem Vorabend der Finanzkrise im Jahr 2008 aufrechterhalten hat, gepaart mit dem Übel der Einlagensicherung, sowohl de jure als auch de facto.

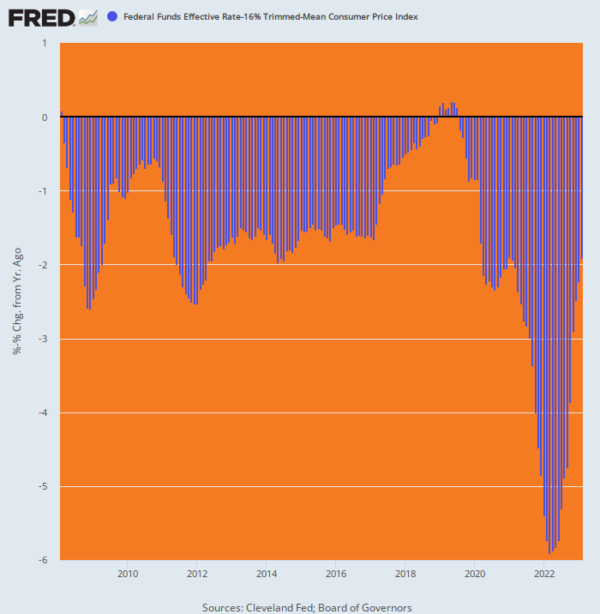

Die implizite Politik der Federal Reserve, gemessen an der inflationsbereinigten Höhe ihres Zielsatzes für den Leitzins, bestand darin, das Bankensystem zu sprengen, indem es mit spottbilligen Einlagenkosten überschwemmt wurde. Tatsächlich gab es in den 180 Monaten seit Lehman nur sieben Monate, in denen der reale Zinssatz positiv war; und selbst dann war er nur um Haaresbreite positiv, wie die blauen Balken zeigen, die Anfang 2019 über die Nulllinie im nachstehenden Chart ragen.

Inflationsbereinigte Federal Funds Rate, 2008-2023

Ebenso sollte inzwischen klar sein, dass die Einlagensicherung nichts mit gesundem Geld oder einem umsichtigen Bankensektor zu tun hat. Sie wurde jahrzehntelang beibehalten, weil sie eine sozialpolitische Maßnahme ist - der Schutz des kleinen Mannes -, die sich als finanzielle Stabilisierungsmaßnahme ausgibt. Aber sie stabilisiert nicht - sie de-stabilisiert von Natur aus und in ungeheuerlicher Weise, wie jede Finanzkrise des letzten halben Jahrhunderts gezeigt hat.

Wenn sie also eine "Sozialpolitik" für den kleinen Mann und die blauhaarigen Damen wollen, dann geben Sie diesen Leuten Zugang zu einem staatlichen Sparkonto mit 250.000 Dollar, das 50 Basispunkte an Zinsen zahlt, soweit das Auge reicht. Für alle anderen sollen sie ihr eigenes Geld im Geschäftsbankensystem überwachen. Das ist die Grundvoraussetzung für ein stabiles Bankensystem und nachhaltigen Wohlstand auf dem freien Markt.

© David Stockman

Dieser Artikel wurde am 16. März 2023 auf www.internationalman.com veröffentlicht und exklusiv für GoldSeiten übersetzt.