Halbzeit 2023

09.06.2023 | Craig Hemke

Wir sind noch nicht ganz durch die erste Hälfte des Jahres 2023, aber lassen Sie uns spaßeshalber einen Blick darauf werfen, was wir in der zweiten Hälfte erwarten könnten, zumindest was die Gold- und Silberpreise betrifft. Es ist Anfang Juni, und die nächste FOMC-Sitzung ist nur noch eine Woche entfernt. Wird die Fed den Leitzins um weitere 25 Basispunkte anheben oder wird sie eine Pause einlegen und sich Zeit nehmen, um den wirtschaftlichen Schaden zu bewerten, der bereits angerichtet wurde? Wir können die Antwort auf diese Frage nicht wissen, aber ob sie es tun oder nicht, die Prognose für den Rest des Jahres 2023 wird die gleiche bleiben. Zu diesem Zweck sollten wir mit einer Zusammenfassung unserer Jahresprognose beginnen, die Anfang Januar verfasst und veröffentlicht wurde.

Wir sind noch nicht ganz durch die erste Hälfte des Jahres 2023, aber lassen Sie uns spaßeshalber einen Blick darauf werfen, was wir in der zweiten Hälfte erwarten könnten, zumindest was die Gold- und Silberpreise betrifft. Es ist Anfang Juni, und die nächste FOMC-Sitzung ist nur noch eine Woche entfernt. Wird die Fed den Leitzins um weitere 25 Basispunkte anheben oder wird sie eine Pause einlegen und sich Zeit nehmen, um den wirtschaftlichen Schaden zu bewerten, der bereits angerichtet wurde? Wir können die Antwort auf diese Frage nicht wissen, aber ob sie es tun oder nicht, die Prognose für den Rest des Jahres 2023 wird die gleiche bleiben. Zu diesem Zweck sollten wir mit einer Zusammenfassung unserer Jahresprognose beginnen, die Anfang Januar verfasst und veröffentlicht wurde.Die zentrale Prämisse der diesjährigen "Makroprognose" ist, dass sich das Jahr 2023 in ähnlicher Weise wie 2010 und 2019 entwickeln dürfte. Beide Jahre begannen ähnlich wie das Jahr 2023, da dieselbe Geldpolitik mit höheren Zinssätzen und quantitativer Straffung von den Volkswirtschaftlern der Wall Street und den Finanzmedien freudig angepriesen wurde. Doch sowohl 2010 als auch 2019 geschah etwas Seltsames auf dem Weg zur "Normalisierung" der Bilanzen und Zinssätze. Die US-Wirtschaft begann zu schwächeln, und als die Gesamtliquidität zu schrumpfen begann, schwenkte die Fed schnell wieder auf niedrigere Zinssätze und/oder quantitative Lockerung um. Es war leicht zu erkennen, dass die Fed, wenn es wirtschaftlich hart auf hart kommt, aus Gründen der "Glaubwürdigkeit" eher darauf setzen würde, dass sich das Rad weiterdreht.

Und nun befinden wir uns im Jahr 2023. Das Jahr begann mit der gleichen Rhetorik der Zentralbank, aber nach 18 Monaten der extremsten Zinserhöhungen, die die Fed je vorgenommen hat, ist die US-Wirtschaft ganz klar ins Wanken geraten. Sicher, man kann den statistischen Unsinn des monatlichen Beschäftigungsberichts nehmen und behaupten, eine "weiche Landung" zu sehen. Aber dabei müssen Sie alle anderen Daten ignorieren, die darauf hindeuten, dass die Rezession entweder unmittelbar bevorsteht oder bereits begonnen hat.

Nächste Woche stehen die Juni-Sitzung des FOMC, die Powell-Pressekonferenz und die neueste Zusammenfassung der Wirtschaftsprognosen an. Wird sie auch eine weitere Erhöhung des Leitzinses um 25 Basispunkte mit sich bringen? Vielleicht? Vielleicht auch nicht? Ist das überhaupt wichtig? Nein. Angesichts der nachweislichen Verlangsamung der US-Wirtschaft, der Verschärfung der finanziellen Spannungen im Bankensektor und des bevorstehenden Wahljahres 2024 ist es absolut vorhersehbar, dass die Fed bald eine Pause einlegen und dann noch vor Jahresende zu einer Zinssenkung übergehen wird. Nach welchem Zeitplan könnte sich dies alles abspielen? Zunächst sollte man bedenken, dass in der Vergangenheit zwischen der letzten Zinserhöhung und der ersten Zinssenkung im Durchschnitt weniger als 90 Tage lagen. Wenn man das berücksichtigt, ergibt sich folgendes Bild:

- 13.-14. Juni FOMC: 50/50 Chance auf eine letzte Zinserhöhung

- 25.-26. Juli FOMC: keine Zinserhöhung

- 26. August Jackson Hole: Powell legt ein neues Inflationsziel fest und deutet an, dass der Zinserhöhungszyklus beendet ist und Zinssenkungen nun möglich sind

- 19.-20. September FOMC: erste Zinssenkung der Fed Funds Rate

- 12.-13. Dezember FOMC: zweite Zinssenkung der Fed Funds Rate

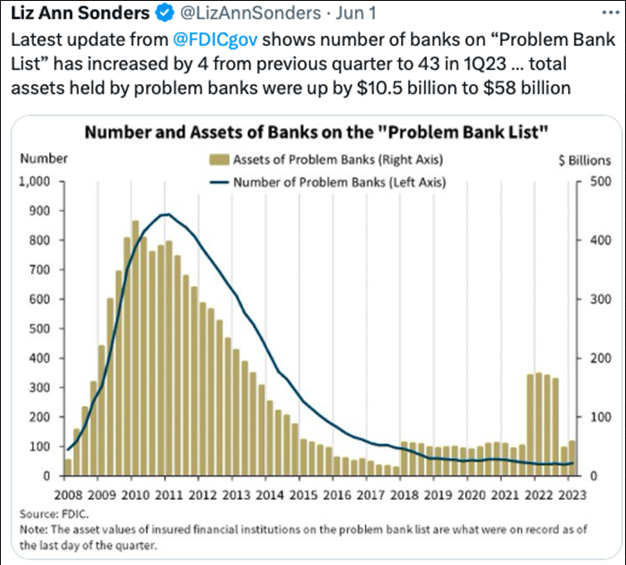

Das ist nur eine Vermutung auf der Grundlage des heutigen Wissensstandes. Was wir nicht vorhersagen können, sind Kriege, Hungersnöte, Krankheiten oder ganz einfach Bankzusammenbrüche. Wussten Sie übrigens, dass die Zahl der Banken auf der FDIC-Liste der "Problembanken" allein im ersten Quartal dieses Jahres von 4 auf 43 gestiegen ist? Wussten Sie das nicht? Sie meinen, die Presse hat nicht viel darüber berichtet, als der Bericht letzte Woche veröffentlicht wurde? Hmmm, nun, falls Sie es verpasst haben...

Und noch etwas über diese so genannte "verantwortungsvolle" Fed. Was werden sie tun, wenn von den insgesamt 32 Billionen Dollar Staatsschulden 24 Billionen Dollar fällig werden und in den nächsten drei Jahren zurückgezahlt/neu ausgegeben werden müssen? Werden sie einfach die Zinssätze weiter auf 6% und darüber hinaus erhöhen und damit die Zinskosten für die Bedienung der bestehenden Schulden in Richtung 2 Billionen Dollar im Jahr treiben? Nein, natürlich nicht. Auch hier werden die Zinssätze also sinken, und niedrigere Zinssätze werden schließlich durch Taktiken wie die Kontrolle der Renditekurve auf dem Markt für Staatsanleihen erzwungen werden. Dessen können Sie sich sicher sein.