Saisonale Schwäche bei Ölunternehmen: Die Sommerflaute

22.06.2023 | Tea Muratovic

Ölaktien waren aufgrund einer wachsenden Weltbevölkerung und des Hungers der globalisierten Wirtschaft nach fossilen Brennstoffen einst eine einfache Anlageentscheidung. Heute ist die Öl- und Gasindustrie weitaus instabiler. Der jüngste Überschuss an Rohöl und Erdgas sowie unregelmäßiges Nachfrageverhaten haben dazu geführt, dass der Energiesektor hinter dem breiteren Aktienmarkt zurückgeblieben ist.

Ölaktien waren aufgrund einer wachsenden Weltbevölkerung und des Hungers der globalisierten Wirtschaft nach fossilen Brennstoffen einst eine einfache Anlageentscheidung. Heute ist die Öl- und Gasindustrie weitaus instabiler. Der jüngste Überschuss an Rohöl und Erdgas sowie unregelmäßiges Nachfrageverhaten haben dazu geführt, dass der Energiesektor hinter dem breiteren Aktienmarkt zurückgeblieben ist.Die Branche wurde von den Ölpreiseinbrüchen in den Jahren 2014 und 2020 hart getroffen. Darüber hinaus werden erneuerbare Energien immer billiger und verbreiteter, und die Regierungen drängen die Unternehmen, die Kohlenstoffemissionen zu senken. Sogar Goldman Sachs, eine öloptimistische Bank, musste ihre Ölpreisprognosen aufgrund des weltweit steigenden Angebots und der sinkenden Nachfrage nach unten korrigieren.

Könnte der kommende Sommer die Ölpreise weiter abkühlen?

West Texas Intermediate (WTI) hat sich in den Sommermonaten nicht gerade von seiner besten Seite gezeigt. Diese saisonale Flaute, die sich vom 1. Juli bis zum 22. August erstreckt, ist in den letzten zehn Jahren mit einem durchschnittlichen Rückgang von 7,85% regelmäßig aufgetreten. Das unten befindliche Balkendiagramm in Rot unterstreicht die Jahre, in denen WTI Verluste erlitt, fast als würde es eine eigene Sommerpause einlegen.

Saisonaler Chart von über WTI Crude Oil über die letzten 10 Jahre

Quelle: Seasonax

Es gibt viele Faktoren, die für diese "Sommerschwäche" verantwortlich sein könnten. Einer der wichtigsten ist der erhebliche Rückgang der Heizölnachfrage in den Sommermonaten. Mit dem wärmeren Wetter schalten Haushalte und Unternehmen gleichermaßen ihre Heizungsanlagen ab, was zu einem Rückgang der Ölnachfrage führt.

Das Paradoxon der Fahrsaison

Während der Sommer den Beginn der Fahrsaison rund um die Welt signalisiert, mit Urlaubern, die Roadtrips unternehmen und die Benzin-Nachfrage steigern, kann es auch eine verwirrende Auswirkung auf Ölunternehmen haben. Es ist ein klassisches Szenario von "kaufe das Gerücht, verkaufe die Nachricht". Investoren erwarten typischerweise diesen Anstieg der Nachfrage, was zu einem Anstieg der Ölpreise führt, noch bevor die Sommersaison beginnt. Sobald die Saison in vollem Gange ist und die erwartete Nachfrage real wird, kommt es oft zu einem Ausverkauf, was die Preise sinken lässt. Dieser Abwärtsdruck auf die Preise im Sommer kann zu einer relativen Schwäche in der Performance von Ölunternehmen führen.

Werfen wir einen Blick auf ExxonMobil, eines der größten börsennotierten Öl- und Gasunternehmen der Welt und ein Paradebeispiel für einen integrierten Großkonzern. Das Unternehmen mit Hauptsitz in Irving, Texas, ist an einem breiten Spektrum von Geschäftsfeldern beteiligt, das die gesamte Öl- und Gasindustrie umfasst, einschließlich Exploration, Produktion, Raffination und Marketing.

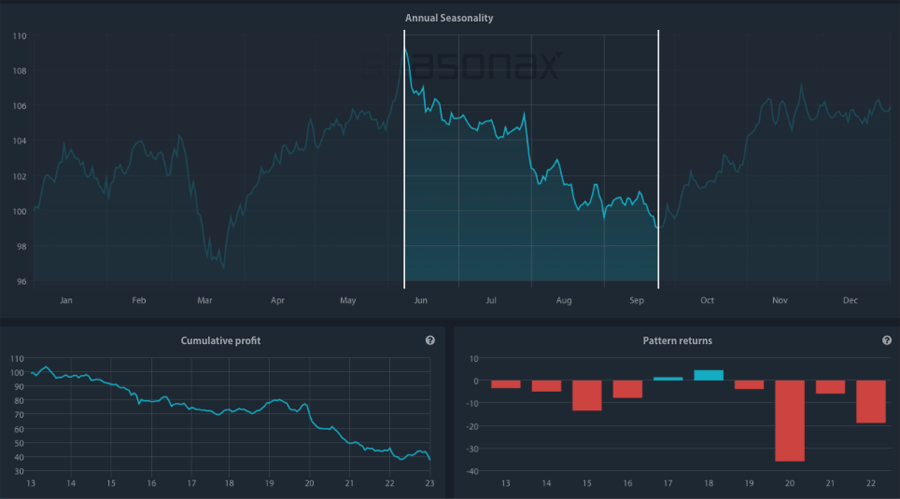

Dieses "Big Oil" weist eine schwache saisonale Phase auf, die in der Regel am 8. Juni beginnt und bis zum 24. September andauert. In den letzten zehn Jahren verzeichnete Exxon in dieser Zeitspanne einen beachtlichen durchschnittlichen Verlust von 9,6%.

Darüber hinaus ist es wichtig, sich daran zu erinnern, dass die Märkte nicht vorhersehbar sind und die Performance der Vergangenheit keine Garantie für die Wiederholung zukünftiger Trends ist.