Goldbugs blicken auf Zinsentscheid der FED und EZB

25.07.2023 | Markus Blaschzok

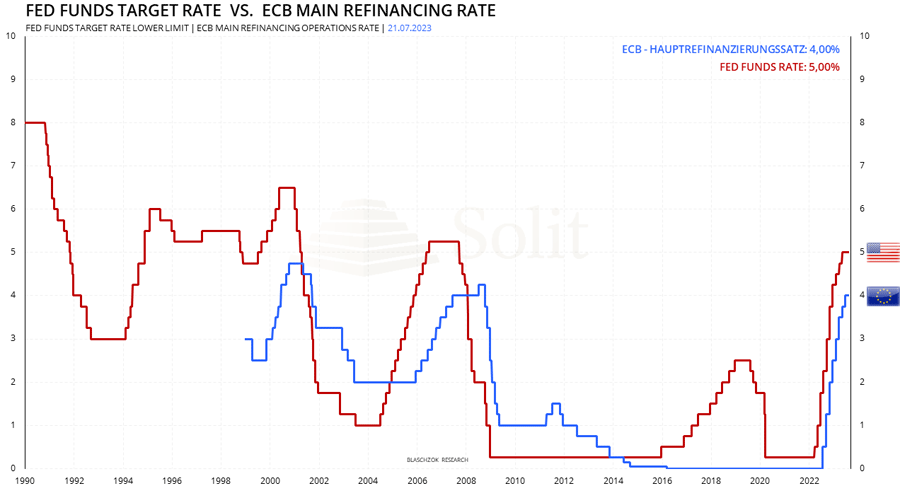

Der Goldpreis fiel von seinem Wochenhoch bei 1.987$ am Donnerstag auf 1.962$ zum Wochenschluss, nachdem der Erstanträge auf Arbeitslosenhilfe in den USA mit 228 Tsd. die Markterwartung von 242 Tsd. übertrafen. Je stärker sich die US-Wirtschaft zeigt, desto mehr Marktteilnehmer erwarten bis Jahresende eine zweite Zinsanhebung der US-Notenbank. Einen Zinsschritt um 25 Basispunkte auf 5,25% wird es in dieser Handelswoche am Mittwochabend geben.

Der Goldpreis fiel von seinem Wochenhoch bei 1.987$ am Donnerstag auf 1.962$ zum Wochenschluss, nachdem der Erstanträge auf Arbeitslosenhilfe in den USA mit 228 Tsd. die Markterwartung von 242 Tsd. übertrafen. Je stärker sich die US-Wirtschaft zeigt, desto mehr Marktteilnehmer erwarten bis Jahresende eine zweite Zinsanhebung der US-Notenbank. Einen Zinsschritt um 25 Basispunkte auf 5,25% wird es in dieser Handelswoche am Mittwochabend geben. Die Inflationsrate Die Fed Funds Futures preisen das mit einer Wahrscheinlichkeit von 99,8% ein, weshalb dieser Zinsschritt in den aktuellen Notierungen längst eskomptiert ist. Umso höher die Zinsen angehoben werden und je länger diese auf dem aktuell hohen Niveau verbleiben, desto stärker wird der US-Dollar, was wiederum den Goldpreis unter Druck setzt. De Leitzins liegt mittlerweile über der Inflationsrate in den USA, die zuletzt auf 3% gesunken war, womit sich er Leitzins langsam einem fairen Niveau von 4% oberhalb der Teuerung nähert.

Spielraum für Zinssenkungen, die viele Marktteilnehmer erwarten, wäre aus dieser Perspektive nicht vorhanden, zumal die Kerninflationsrate im Juni noch bei 4,8% lag.

Der USD-Index konnte sich in dieser Woche erholen und zum Wochenschluss wieder auf 100,81 Punkte ansteigen, nachdem dieser erst in der Vorwoche auf fast 99 Punkte eingebrochen war und so die Erholung des Goldpreises in US-Dollar befeuert hatte.

Der Abgesang auf den Dollar ist aktuell allgegenwärtig und Spekulanten überbieten sich mit Crashszenarien. Es ist jedoch Vorsicht angesagt, denn an der Börse leben Todgesagte länger und erheben sich immer dann wie der Phönix aus der Asche, wenn niemand mehr daran glaubt. Der Euro und das britische Pfund sind aktuell überbewertet zum US-Dollar, worauf die US-Terminmarktdaten hinweisen, was in diesem Fall das weitere Korrekturpotenzial des USD-Index begrenzen würde.

EZB-Zinsentscheid am Donnerstag

Einen Tag nach dem Zinsentscheid der US-Notenbank, wird die Europäische Zentralbank am Donnerstagnachmittag ihren Leitzins wahrscheinlich ebenso um weitere 25 Basispunkte auf 4,25% anheben. Die Märkte richten ihren Fokus darauf, ob die europäischen Geldpolitiker weitere Zinsanhebungen in Aussicht stellen. Die Märkte rechnen aktuell mit einem Zinsgipfel bzw. mit einem Ende der Zinsanhebungen in Europa nach einem letzten Zinsschritt auf 4,5% im September.

Zinsanhebungen in dieser Woche können den Goldpreis stark beeinflussen

Während der Goldpreis ein Wochenplus von 0,2% vorweisen kann, verlor der Silber-Future 1,5% auf 25,16$. Der Spotpreis fiel mit 25,60$ sogar zurück auf die Unterstützung bei 25,50$, die entscheiden für den Silberpreis ist. Darunter würde der Silberpreis in die alte Handelsspanne zurückfallen und somit ein Verkaufssignal erzeugen, was jedoch erst geschehen dürfte, wenn auch der Goldpreis wieder unter die Unterstützung bei 1.960$ fällt.

Vom Tief Mitte letzten Jahres bei 1.600$ stieg der Goldpreis in der Spitze um 480$ an. Spekulanten und Investoren kauften Gold in der Hoffnung auf frühzeitige Zinssenkungen und ein neues QE-Programm, das viele Marktteilnehmer fälschlicherweise in dem BTFP-Programm der FED sahen und so frühzeitig kauften.

Mittlerweile haben sich die Gründe für die Rallye als falsch herausgestellt. Die Zinsen stiegen weiter und sollen länger auf diesem hohen Niveau verharren. Darüber hinaus werden die QT-Programme fortgesetzt und es gibt Deflation, anstatt einer neuen Inflation durch ein weiteres QE-Programm. Einerseits haben wir nicht das richtige Umfeld für eine Fortsetzung des Preisanstiegs und andererseits ist immer noch viel Spekulation im Markt, die sich in einem Preisrückgang auflösen könnte.

Nachdem Nullzinsen bereits über eine Dekade herrschten, dürften erneute Zinssenkungen keinen neuen Konjunkturzyklus mehr in Gang setzen können. Es ist daher fraglich, ob die FED die Zinsen wieder deutlich senken wird auch im Fall einer Rezession.

Erst wenn die US-Notenbanken mit neuen QE-Programmen als Antwort auf eine Rezession liebäugeln, wäre ein Setup für eine neue Rallye vorhanden. Bis es so weit kommt, sind eine trendlose volatile Phase für den Goldmarkt oder gar eine weitere Korrektur die wahrscheinlichsten Szenarien.

Der Goldpreis konnte die Woche mit einem leichten Plus beenden, während der Silberpreis ein Minus verbuchen musste