Thomas Andrieu: Warum Gold ein sicherer Hafen bleibt

27.08.2023

Eine kürzlich vom National Bureau of Economic Research (NBER) durchgeführte Studie zeigt einen engen Zusammenhang zwischen dem Goldpreis und der Höhe der Realzinsen. Diese Studie hat einige Kritik an Gold nach sich gezogen, sowie einen Artikel von Bloomberg mit dem Titel "Gold ist kein sicherer Hafen mehr", über den schon viel Tinte geflossen ist. In diesem Beitrag werden wir zeigen, dass die dort angeführten Argumente weder vollständig noch ausreichend sind. Zudem ist das Modell der Realzinsen in Situationen mit erhöhter Inflation und über lange Zeithorizonte untauglich. Die hier dargelegten Fakten bestätigen folglich, dass Gold sehr wohl ein sicherer Hafen bleibt.

Eine kürzlich vom National Bureau of Economic Research (NBER) durchgeführte Studie zeigt einen engen Zusammenhang zwischen dem Goldpreis und der Höhe der Realzinsen. Diese Studie hat einige Kritik an Gold nach sich gezogen, sowie einen Artikel von Bloomberg mit dem Titel "Gold ist kein sicherer Hafen mehr", über den schon viel Tinte geflossen ist. In diesem Beitrag werden wir zeigen, dass die dort angeführten Argumente weder vollständig noch ausreichend sind. Zudem ist das Modell der Realzinsen in Situationen mit erhöhter Inflation und über lange Zeithorizonte untauglich. Die hier dargelegten Fakten bestätigen folglich, dass Gold sehr wohl ein sicherer Hafen bleibt.Gold und die Realzinsen

Der Realzins ist der inflationsbereinigte Zinssatz. Er entspricht somit der tatsächlichen Vergütung des Kapitals. Bei einer Inflationsrate von 4% impliziert ein Zinssatz von 5% einen "realen" Kapitalzuwachs von 1%. Eine kürzlich vom NBER durchgeführte Studie behauptet, dass "Gold für Investoren in Zeiten niedriger und negativer Realzinsen ein Vermögenswert ohne attraktive Rendite darstellt."

Zweifellos steigert ein Rückgang des realen Kapitalertrags das Interesse der Investoren für Vermögenswerte ohne Rendite, wie beispielsweise Gold. Doch diese Aussage muss relativiert werden. Einerseits setzt sie voraus, dass die Goldnachfrage der einzige Faktor ist, der den Preis bewegen kann. Das ist jedoch grundlegend falsch und langfristig ist der Einfluss der Nachfrage im Vergleich zur Rolle des Angebots stärker zu vernachlässigen. Andererseits lässt sich diese Behauptung nur über eher kurzfristige Zeithorizonte und in einem Umfeld schwacher Zinsen bestätigen.

Der wahre Zusammenhang zwischen den Realzinsen und dem Goldpreis

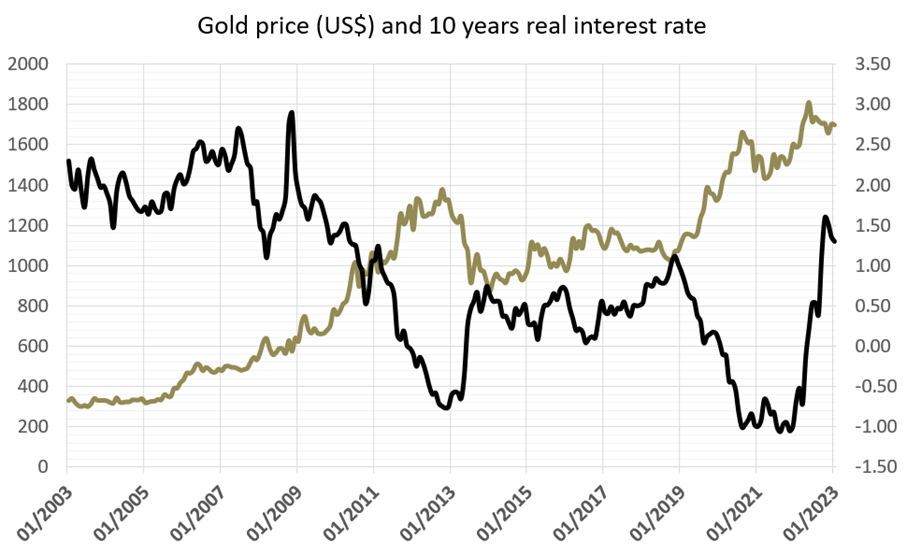

Die nachfolgende Grafik zeigt den Goldkurs und den 10-Jahres-Realzins in den USA. Die absolute Korrelation zwischen den beiden Variablen ist mit -85% im Zeitraum zwischen 2003 und 2023 sehr stark. Eine Hausse des Goldpreises wird also typischerweise von einem Rückgang der Realzinsen begleitet, und umgekehrt. Die Korrelation der beiden Variablen in den letzten zwei Jahren zeigt jedoch ein ganz anderes Verhalten. Anfang 2023 beträgt die Korrelation zwischen dem Goldpreis und den Realzinsen für die letzten zwei Jahre +70%! Das ist nicht nur ein positiver Wert (der Goldpreis steigt gleichzeitig mit dem Realzins), sondern auch ein sehr hoher.

Der Bericht des NBER legt dar, dass "so hohe Werte eindeutig zeigen, dass die langfristigen Realzinsen in Zeiten niedriger Zinsen als hauptsächliche Antriebskraft des Goldpreises betrachtet werden können. In Zeiten hoher Zinsen ist die Korrelation zwischen den Schwankungen des Goldpreises und den Kapitalerträgen im Allgemeinen schwächer. Auf Monatsebene verschwindet die Korrelation." Tatsächlich ist die Korrelation zwischen den Schwankungen der Realzinsen und den Schwankungen des Goldpreises für den Zeitraum von 2003 2023 fast inexistent (-10%).

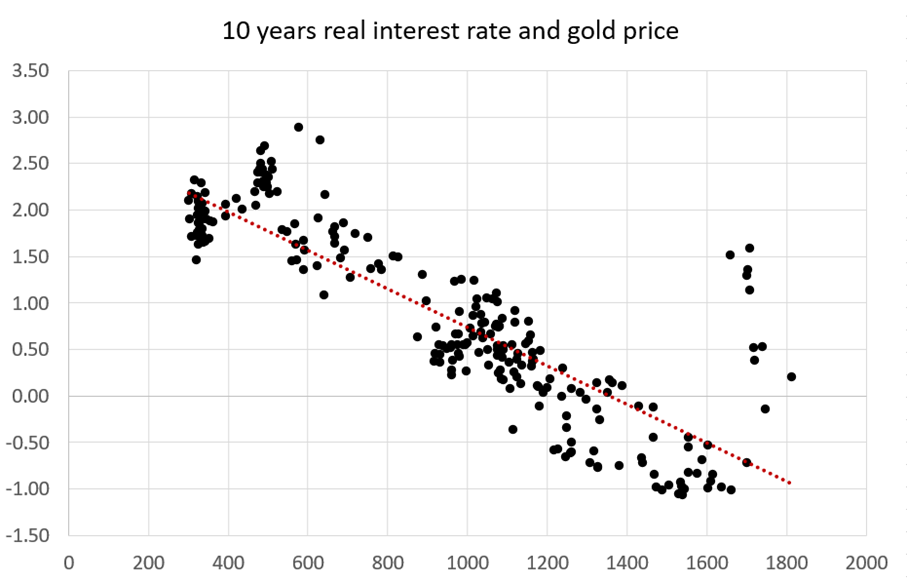

Vor diesem Hintergrund wird klar, dass die Realzinsen zwar ein entscheidender Faktor für die Entwicklung des Goldpreises sein können, dies aber nur unter bestimmten Bedingungen zutrifft. Höhere Zinsen und oft auch eine erhöhte Inflationsrate tragen dazu bei, dass keine Beziehung zwischen den beiden Variablen besteht. Die folgende Grafik illustriert die fehlende Verbindung zwischen den Realzinsen und dem Goldpreis in der jüngsten Vergangenheit. Die untere Achse repräsentiert den Goldpreis seit 2003, die linke Achse das Niveau der 10-Jahres-Realzinsen.

Wenngleich deutlich wird, dass ein Rückgang der Realzinsen oft von einer Hausse des Goldkurses begleitet wurde, ist diese Verbindung seit 2022 gekappt. Die sehr niedrigen Realzinsen 2013 und 2022 bedeuteten, dass ein weiterer Rückgang nicht möglich gewesen wäre, ohne schwerwiegende systemische Risiken heraufzubeschwören.

Der exzessive Abwärtsdruck auf die Zinsen kann nicht mit einer Baisse des Goldkurses beglichen werden, der nicht das Geringste mit der fundamentalen Situation zu tun hatte (Anstieg der Produktionskosten). Die aktuelle Umgebung entbehrt daher jeglicher Verbindung zwischen den Realzinsen und dem Goldpreis. Wenn der Goldkurs also von sinkenden Realzinsen nach oben getrieben wird, ohne dass er wieder fällt, wenn die Zinsen erneut steigen, ist es nur logisch, dass sich dieses Verhältnis zugunsten des Goldpreises auswirkt, und nicht zu seinem Nachteil.

Ist Gold ein systemisches Asset?

Wir haben gezeigt, dass Gold an die Realzinsen geknüpft war. Doch diese Verbindung hat auf lange Sicht keine Gültigkeit und es kann zu bedeutenden Unterbrechungen dieses Verhältnisses kommen. Ein am 28. Juni auf Bloomberg veröffentlichter Artikel von Professor Tyler Cower kommt zu dem Schluss, dass das "Edelmetall ganz einfach ein weiteres zyklisches Asset geworden ist, es ist nicht länger ein nützlicher Vorbote für soziale und wirtschaftliche Umbrüche." Der Autor meint, Gold sei "ein bisschen langweilig" und kritisiert zudem die Instabilität seines Kurses 1980, die den spekulativen Charakter des Vermögenswertes belegen soll. Er schreibt: "Obwohl Gold in diesen Tagen zu Rekordpreisen von um die 2000 Dollar gehandelt wird, ist es ein bisschen langweilig und wird das wahrscheinlich auch in absehbarer Zukunft bleiben."

Den Goldkurs als langweilig zu bezeichnen, bedeutet allerdings, ihn für seine wichtigste Eigenschaft zu loben. Die Instabilität des Kurses zum Ende der 1970-er Jahre ist in erster Linie durch das Ende des Goldstandards und die Rückkehr zur Preisbildung am freien Markt zu erklären. Er schreibt zudem, dass es "völlig akzeptabel ist, wenn der Goldkurs hoch ist oder steigt", statt den Goldkurs als einen sicheren Hafen zu haben. "Die großen relativen Wertänderungen von Gold wären im Rahmen eines Goldstandards katastrophal, aber im Rahmen des Status Quo sind sie nicht allzu bedeutend. Wie bei vielen anderen Rohstoffen ist auch bei Gold das Angebot kurzfristig recht unelastisch." Damit verkennt er jedoch die wahre Natur des Goldkurses.