Der Anfang vom Ende - Teil 3: Die Realität der grünen Energie

11.10.2023 | Jim Puplava

- Seite 4 -

Diese Charts verdeutlichen, dass für die Herstellung eines Elektrofahrzeugs sechsmal mehr Mineralien benötigt werden als für einen herkömmlichen Benzinmotor. Darüber hinaus können Wind- und Solartechnologien im Bereich der Stromerzeugung fast die zehnfache Menge an wichtigen Mineralien erfordern. Im Grunde genommen fehlen uns die Mineralienreserven, die wir benötigen, um bis 2050 Kohlenstoffneutralität zu erreichen. Der Mangel wird durch unzureichende Bergbauressourcen, abnehmende Entdeckungen, geringere Erzgehalte, wenn die vorhandenen Minen erschöpft sind, und einen Mangel an Öl als Treibstoff für den Abbau von Rohstoffen verschärft.Wie aus den vorangegangenen Charts hervorgeht, ist saubere Energie sehr mineralienintensiv und erfordert das 6- bis 10-fache der Mineralienmenge für ihre Produktion und Umsetzung.

Nach Angaben der Internationalen Energieagentur (IEA) wird die Nachfrage nach Lithium in ihrem Szenario für eine nachhaltige Entwicklung voraussichtlich um das 42-fache, nach Graphit um das 25-fache, nach Kobalt um das 21-fache, nach Nickel um das 19-fache und nach Seltenen Erden um das 7-fache ansteigen. Die Deckung dieser steigenden Nachfrage nach Metallen erfordert einen Anstieg der Metallnachfrage von weniger als 10 Millionen Tonnen auf 42 Tonnen im Jahr 2050. Die drängende Frage lautet: Woher sollen die erforderlichen Metalle kommen, um diese Nachfrage zu decken?

Eine große Herausforderung für den Westen besteht darin, dass diese wichtigen Metalle geografisch stärker konzentriert sind als die Ölproduktion. Während Öl über den Nahen Osten, Russland und die Vereinigten Staaten verteilt ist, weisen die Energieübergangsmetalle eine stärkere geografische Konzentration auf. China dominiert derzeit bei der Verarbeitung der meisten dieser Mineralien: 40% der weltweiten Kupferproduktion, 58% des Lithiums, 35% des Nickels, 65% des Kobalts und atemberaubende 87% der Seltenen Erden.

Einem Bericht des Verteidigungsministeriums mit dem Titel "Securing Defense Critical Supply Chains" zufolge hat China eine zentrale Rolle in der globalen Lieferkette für hochentwickelte Batterien eingenommen und beansprucht 94% der Lithiumproduktion sowie einen beträchtlichen Anteil an anderen Materialien, die für den grünen Wandel unerlässlich sind. Da die Elektrifizierung weiter voranschreitet, um das von der Weltelite für 2030 gesetzte Ziel zu erreichen, wird sich die Abhängigkeit von China bis zum Ende dieses Jahrzehnts voraussichtlich noch verstärken.

Diese Abhängigkeit gibt dem US-Militär Anlass zu großer Sorge, denn wir sind von Russland abhängig, wenn es um unser Uran geht, das unsere Atomflugzeugträger, U-Boote und Kraftwerke mit Energie versorgt, und von China, wenn es um die Computerchips geht, die unsere Raketen steuern und unsere High-Tech-Wirtschaft antreiben.

Obwohl die USA Zugang zu vielen dieser Rohstoffe haben, werden Bergbauunternehmen durch den Widerstand von Umweltgruppen und die Zurückhaltung der Biden-Regierung bei der Eröffnung neuer Minen an der Ausbeutung und Verarbeitung dieser Rohstoffe gehindert. Anstatt unsere eigenen Vorkommen an kritischen Mineralien wie Lithium, Kobalt, Kupfer, Nickel, Graphit, Seltene Erden, Erdöl und Erdgas zu kultivieren, zieht man es vor, den Abbau dieser Ressourcen in andere Länder auszulagern, aus Angst, einflussreiche Umweltgruppen zu verärgern, die sich vehement gegen jeglichen Bergbau und die Förderung fossiler Brennstoffe aussprechen.

Die BANANA-Grünen (Build Absolutely Nothing Anywhere Near Anybody) mögen eine Vorliebe für ihre Elektroautos, Windturbinen, Solarpaneele, iPhones, iPads und iMacs haben, aber sie hegen eine tiefe Verachtung für die Wirtschaftssysteme und Unternehmen, die sie produzieren.

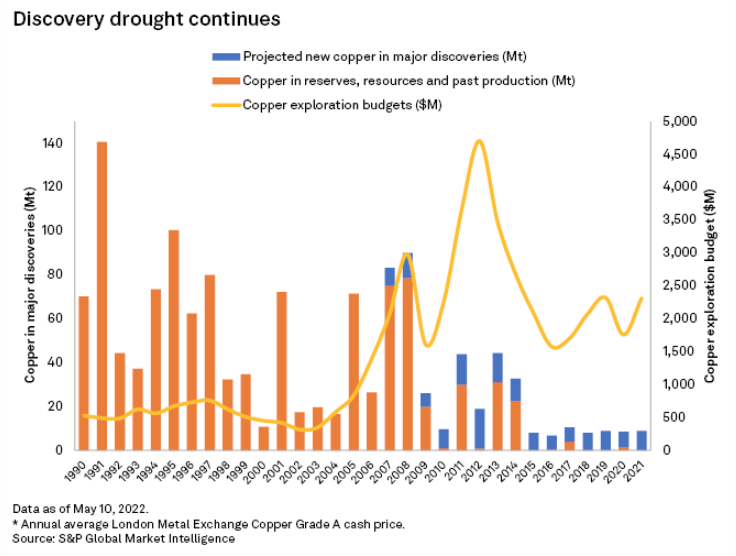

Es ist unerlässlich, einige der wichtigsten Ressourcen hervorzuheben, die für die grüne Energiewende benötigt werden. Beginnen wir mit Kupfer: Für ein durchschnittliches Elektrofahrzeug wird sechsmal mehr Kupfer benötigt als für einen Benzinmotor. Außerdem spielt Kupfer eine zentrale Rolle beim Bau von Windturbinen und Solarzellen. Ähnlich wie beim Erdöl sind die Kupfervorkommen in den letzten Jahrzehnten stetig zurückgegangen, wobei geringere Erzgehalte die Verarbeitung größerer Mengen an Erde erforderlich machen, um ein Pfund Kupfer zu gewinnen. Wie aus dem Chart von S&P Global hervorgeht, sind die Kupferfunde in den letzten zehn Jahren drastisch zurückgegangen.

Nach Angaben von S&P beläuft sich das in den letzten 15 Jahren entdeckte Kupfer auf lediglich 143 Tonnen. Zum Vergleich: Im Jahr 1991 wurde in einem einzigen Jahr fast die gleiche Menge Kupfer entdeckt. Selbst mit neuen Investitionen werden die Kupferfunde für den Rest dieses Jahrzehnts einen historischen Tiefstand erreichen und wahrscheinlich nicht an das Spitzenjahrzehnt der 1990er Jahre heranreichen. Dieser Rückgang der Entdeckungen fällt mit einem sprunghaften Anstieg der Nachfrage nach dem Metall zusammen, die sich in naher Zukunft voraussichtlich verdoppeln wird.

Das nächste Metall, bei dem sich ein Versorgungsdefizit abzeichnet, ist Silber - ein Metall mit einer Vielzahl von Anwendungen, von der Elektronik bis zu Solarzellen. Jüngsten Berichten zufolge ist China mit einer jährlichen Nachfrage von durchschnittlich 6.300 Tonnen einer der größten Silberverbraucher weltweit. Die jährliche Silberproduktion Chinas erreicht jedoch gerade einmal 3.350 Tonnen, und die Reserven werden für das Jahr 2020 auf lediglich 41.000 Tonnen geschätzt. Beim derzeitigen Tempo des Abbaus werden die Reserven Chinas voraussichtlich in weiteren 11 Jahren erschöpft sein.

Nach Angaben des U.S. Geological Survey (USGS) wird die weltweite Silberproduktion im Jahr 2020 insgesamt 25.000 Tonnen erreichen, bei geschätzten Reserven von insgesamt 500.000 Tonnen. Noch beunruhigender ist die Situation in Mexiko, das sich rühmt, der größte Silberproduzent der Welt zu sein. In den letzten zehn Jahren lag die durchschnittliche mexikanische Silberproduktion bei 5.600 Tonnen, bei verbleibenden Reserven von 37.000 Tonnen.

Bei der derzeitigen Förderrate werden die Silberreserven des Landes voraussichtlich bis zum Ende dieses Jahrzehnts erschöpft sein. Da die Silberreserven in China und Mexiko bis zum Ende des Jahrzehnts erschöpft sein werden, könnte das Angebot an Silber um 15.450 Tonnen sinken, während die Nachfrage voraussichtlich 30.000 Tonnen übersteigen wird.

Quelle: GoldFix

Es wird erwartet, dass die Nachfrage nach Silber in den verbleibenden Jahren dieses Jahrzehnts stark ansteigen wird, angetrieben durch den Bedarf an grüner Energie, Hightech-Industrien, KI, 5G, sauberen Kraftwerken, Elektrofahrzeugen, Medizintechnik, Raumstationen und intelligenten Geräten. Woher soll dieses Silber angesichts der schwindenden Funde und Reserven kommen? Der aktuelle Silberpreis entspricht nicht dieser Realität, da sein Wert durch massive Short-Positionen an der Comex und den Londoner Börsen unterdrückt wurde. Die steigende Nachfrage spiegelt sich in den Aufschlägen wider, die Anleger für staatliche Silbermünzen zahlen und die zwischen 40% und 90% über dem Spotpreis für Silber liegen.

Wie Guillaume Pitron in seinen beiden lesenswerten Büchern "Der Krieg der seltenen Metalle" und "Die dunkle Wolke" beschreibt, sind die digitale Revolution und die grüne Energiewende eng miteinander verknüpft. Die technologische Konvergenz, die sich aus der Integration dieser neuen Technologien ergibt, hat einen Multiplikatoreffekt auf den Verbrauch von Metallen, auf die die Menschheit angewiesen ist.

Ein Aspekt, der oft nicht beachtet wird, ist die Umweltbelastung durch Digitalisierung und grüne Energie. Die Gewinnung und Verarbeitung der für grüne Energie benötigten Metalle ist ein von Natur aus schmutziger Prozess, aber viele Länder sind auch nicht bereit, die für einen solchen Übergang erforderlichen Bergbauanstrengungen erheblich zu erhöhen. Stattdessen hat der Westen seinen Bedarf an erneuerbaren Energien in Länder mit weniger strengen Umweltstandards verlagert, wo die Metalle abseits der Öffentlichkeit abgebaut und verarbeitet werden. Jeder liebt saubere Energie, solange sie von woanders kommt.

Zusammenfassend lässt sich sagen, dass für die derzeitige Energiewende eine beträchtliche Menge an kritischen Mineralien benötigt wird, die derzeit knapp sind und in den kommenden zehn Jahren voraussichtlich noch knapper werden und letztlich zu Ressourcenknappheit und potenziellen Ressourcenkonflikten führen werden.

In einem der nächsten Artikel werde ich erläutern, warum der Zeitplan für den grünen Übergang wahrscheinlich nicht eingehalten wird und nicht nur sein Ziel verfehlt, sondern, was noch wichtiger ist, uns in eine große Energiekrise stürzen wird. Sie sehen dies bereits an den rasant steigenden Benzinpreisen, den höheren Stromrechnungen, den gestiegenen Lebensmittelkosten und den inflationären Auswirkungen der steigenden Energiepreise. Um es ganz offen zu sagen: Wir haben ein persönliches Interesse an Basismetallen, strategischen Metallen, Edelmetallen, Uran, Erdöl und Erdgas.

Den ersten Teil können Sie hier lesen, den zweiten Teil hier...

© Jim Puplava

Dieser Artikel wurde am 05.10.2023 auf www.financialsense.com veröffentlicht und exklusiv für GoldSeiten übersetzt.