2023 endet mit epochaler Aktienmarktüberbewertung wie 1929! Wird 2024 wieder ein Jahr für die Geschichtsbücher?

02.01.2024 | Dr. Uwe Bergold

- Seite 2 -

Auch fundamentale Frühindikatoren, wie zum Beispiel die US-Arbeitslosenrate, signalisieren einen kommenden wirtschaftlichen Abschwung in den USA für 2024. Alle drei vorherigen Kontraktionen seit 2000 stellten ausnahmslos die Basis für einen zyklischen Gold-Hausse-Impuls in US-Dollar dar (siehe hierzu Abbildung 3). Neben der Arbeitslosenrate deutet auch die Zinsstrukturkurve in den USA auf den Beginn einer kontraktiven Phase im kommenden Jahr hin (siehe hierzu Abbildung 4). Es gibt noch weitere fundamentale Frühindikatoren, wie zum Beispiel der Libor-Euribor-Spread, die alle dasselbe Bild zeigen: Die USA und somit die Weltwirtschaft steht vor einer Rezession oder Depression, welche 2024 beginnt, sich zu entfalten. Der Auslöser (nicht die Ursache) wird höchstwahrscheinlich, wie bei den drei vorherigen, ein "Black Swan Event" sein.

Der Unterschied dieses Mal liegt nur darin, dass es nach dem säkularen Zinstrendwechsel (40-jähriger Zinsabwärtstrend wurde in 2020 eindeutig beendet) den Anleihemarkt als "Safe Haven" so nicht mehr gibt. Dies kann man u.a. auch daran erkennen, dass die Zentralbanken in den letzten beiden Jahren Gold als letzten "sicheren Hafen" in so großen Mengen wie noch nie gekauft haben.

Abb. 4: US-10Y-Rendite (schwarz) und Goldpreis in USD (gelb) versus US-Zinsstrukturkurve (unten) von 06/1992 bis 12/2023

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Neben den negativ werdenden Arbeitsmarktdaten und der negativen Zinsstrukturkurve, beginnt nun auch der US-Dollar signifikant Schwäche zu zeigen. Hierzu konnte man in unserem Marktkommentar vom 02.01.2023 unter anderem Folgendes lesen:

" Der Schlüssel für den signifikant finalen Ausbruch über die vergangenen Rohstoffpreishochpunkte in 2008 (Ölpreishoch bei zirka 150 USD) und 2011 (Goldpreishoch bei zirka 2000 USD) liegt in der US-Dollar-Entwicklung. Solange der US-Dollar weiterhin künstlich Stärke (oder jede der anderen Papierwährungen im USD-Index Schwäche) zeigt, wie in den vergangenen 12 Monaten dies der Fall war, solange wird der Preis bei Gold-Rohstoffinvestments gedeckelt bleiben

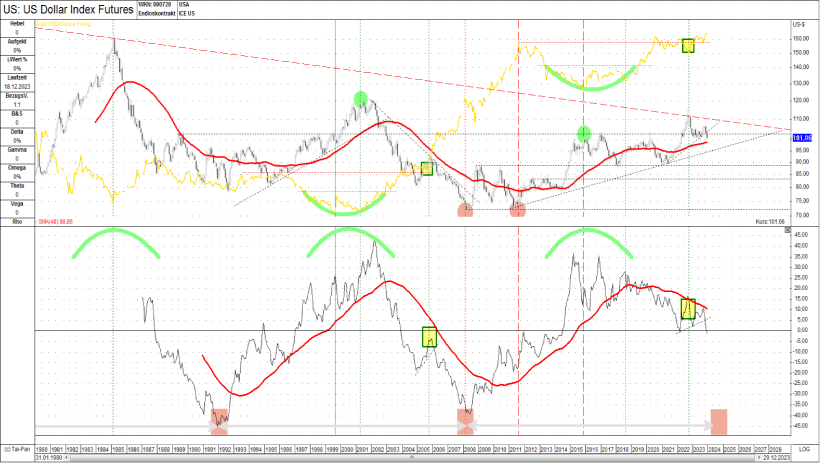

Sowohl die fundamentale Entwicklung, in Bezug auf ein neues paralleles Währungssystem der BRICS-Staaten zum USD-System ("Petro-Dollar wird angezählt") als auch die markttechnische, in Form des strategischen Momentums (siehe hierzu unteren Teil in Abbildung 5), signalisieren eindeutig eine zukünftig aufkommende Schwächeproblematik für den US-Dollar und damit verbunden, eine aufkommende Stärke der Gold- und Rohstoffinvestments.

Diese Entwicklung kann durchaus auch explosiv auftreten ("Dollar-Kollaps"), in Form sich zuspitzender geopolitisch oder geldpolitisch negativer Ereignisse. Generell umfasst diese Problematik natürlich nicht nur den US-Dollar, sondern jede ungedeckte Papierwährung auf diesem Planeten. Jedoch werden aktuell noch immer sämtliche Rohstoff- und Gütertransfers, zumindest in der westlichen Sphäre, in US-Dollar fakturiert "

Abb. 5: USD-Index (oben schwarz) versus Goldpreis in USD (oben gelb), inkl. des zyklischen Momentums (unten) von 01/1980 bis 12/2023

Wenn Gold ausbricht, starten die Goldminen die längst überfällige Aufholrallye in 2024

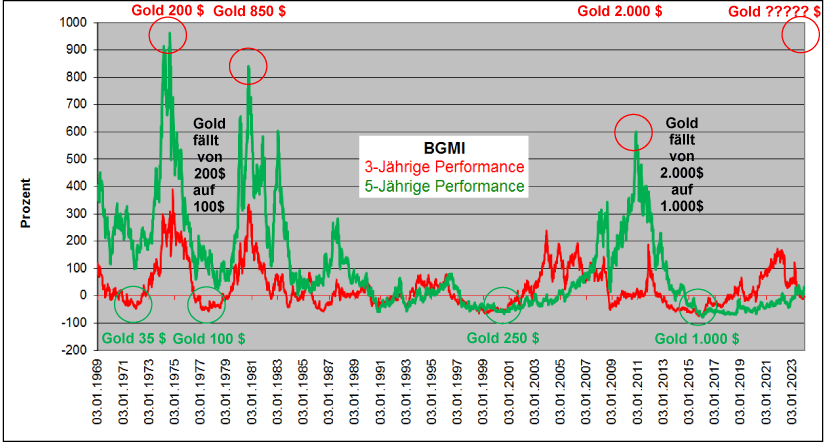

Betrachtet man langfristig die 3- und 5-jährige Performance des Barron´s Gold Mining Index (BGMI) in Abbildung 6, so visualisieren sich bei den Goldminen, seit Aufhebung der USD-Golddeckung in 1971, drei zyklische signifikante 5-Jahres-Hausse-Phasen (siehe hierzu Abbildung 6).

Abb. 6: BGMI-3-jährige Performance (rot) versus BGMI-5-jährige Performance (grün) von 01/1969 bis 12/2023