Epochale Überbewertung am US-Aktienmarkt deutet auf epochale Turbulenzen für 2025 hin!

02.01.2025 | Dr. Uwe Bergold

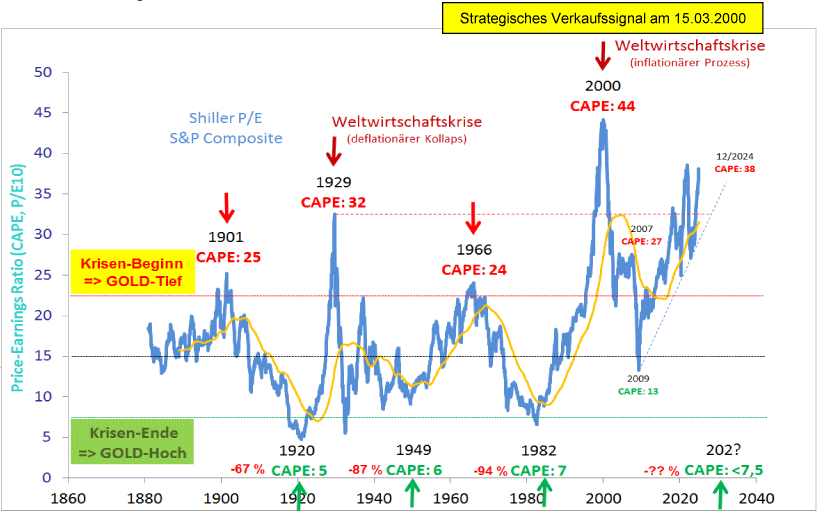

Zum Ende des Jahres 2024 steht die fundamentale Bewertungskennzahl Shiller-KGV (CAPE) mit 38 knapp 20 Prozent höher als zu Beginn der letzten Weltwirtschaftskrise, im Oktober 1929. Damals stand dieses geglättete Kurs-Gewinn-Verhältnis bei 32. Nur einmal in der Geschichte hatten wir einen höheren oberen Wendepunkt. Dies war im Frühjahr 2000, bei einem KGV von 44 (wir publizierten hierzu das strategische Verkaufssignal im März 2000), als die säkulare Kontraktion begann (siehe hierzu Abbildung 1).

Zum Ende des Jahres 2024 steht die fundamentale Bewertungskennzahl Shiller-KGV (CAPE) mit 38 knapp 20 Prozent höher als zu Beginn der letzten Weltwirtschaftskrise, im Oktober 1929. Damals stand dieses geglättete Kurs-Gewinn-Verhältnis bei 32. Nur einmal in der Geschichte hatten wir einen höheren oberen Wendepunkt. Dies war im Frühjahr 2000, bei einem KGV von 44 (wir publizierten hierzu das strategische Verkaufssignal im März 2000), als die säkulare Kontraktion begann (siehe hierzu Abbildung 1). Da das CAPE eine wissenschaftlich objektive Kennzahl darstellt (Robert J. Shiller wurde 2013 mit dem Nobelpreis für Wirtschaftswissenschaften ausgezeichnet), sollte sie von jedem Investor und jedem Unternehmer durchaus für strategische (nicht taktische) Entscheidungen mit einbezogen werden. Wichtig: Laut dieser Kennzahl hat die kommende epochale Krise noch nicht einmal begonnen, sondern befindet sich erst im "Aufwärmmodus"!

Abb. 1: Shiller-KGV (auf Monatsbasis) von 01/1881 bis 12/2024

Quelle: Prof. Robert Shiller (Yale University), bearbeitet durch Dr. Uwe Bergold

Quelle: Prof. Robert Shiller (Yale University), bearbeitet durch Dr. Uwe Bergold

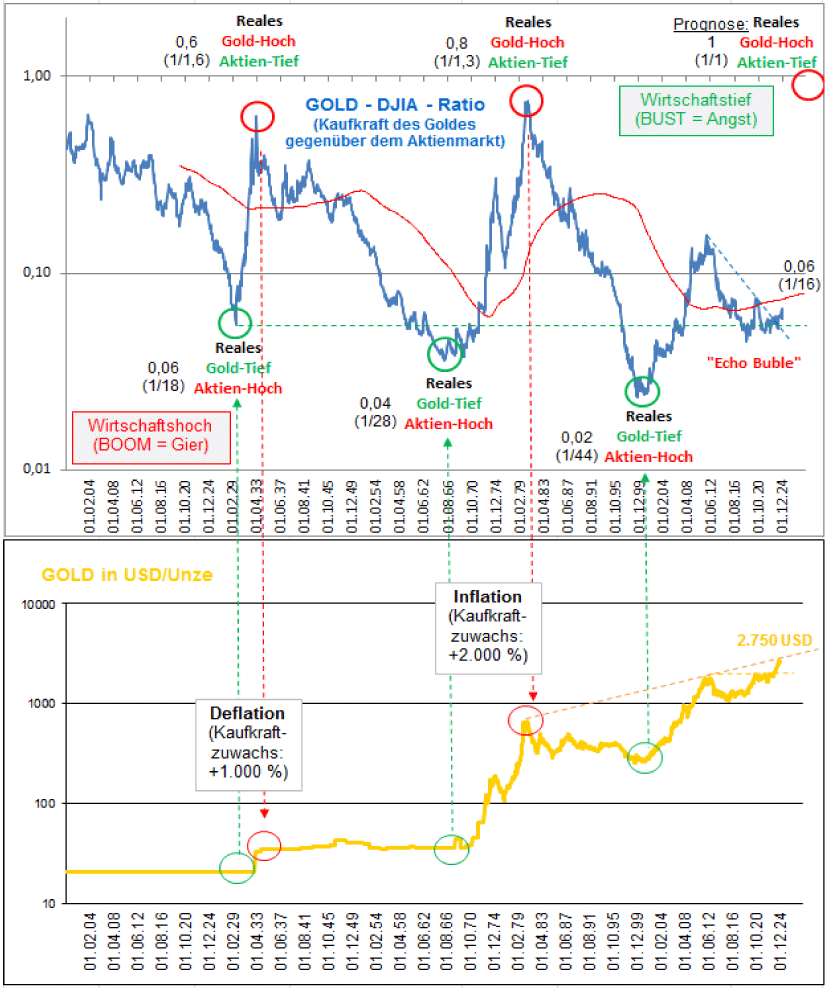

In Bezug auf Gold waren die historischen Kaufkrafttiefpunkte des Edelmetalls immer am oberen Wendepunkt des Shiller-KGV´s (1901, 1929, 1966, 2000 und 2024?) et vice versa. Dies bedeutet, dass trotz des nominalen Allzeithochs des Goldpreises in US-Dollar (als auch in allen anderen Papierwährungen), Gold real in Bezug auf die Kaufkraft gegenüber dem US-Aktienmarkt noch immer epochal unterbewertet ist (siehe hierzu oberen Teil in Abbildung 2).

Gold wird bis zum Ende der Krise höchstwahrscheinlich seine Kaufkraft gegenüber dem US-Aktienmarkt noch mehr als verzehnfachen oder reziprok ausgedrückt: Der US-Aktienmarkt wird bis zum Ende der Krise real, in Gold bewertet, noch über 90 Prozent verlieren und dies sowohl bei inflationärer als auch bei deflationärer Entwicklung!

Abb. 2: GOLD-DJIA-Ratio (oben) versus GOLD in USD (unten) von 01/1900 bis 12/2024

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

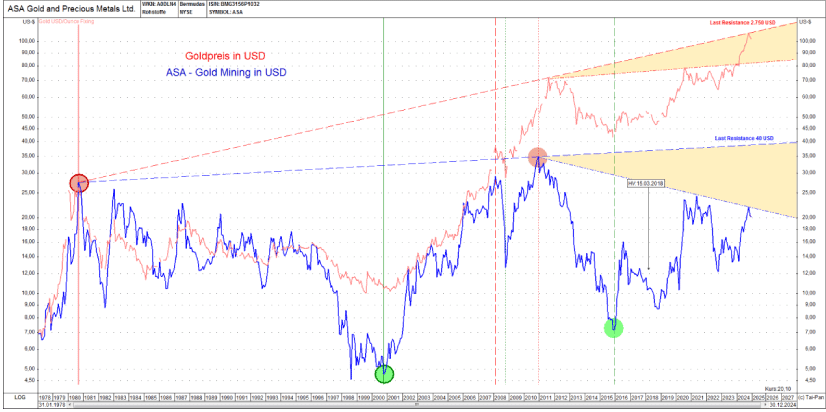

Gold(minen) und Silber(minen) an wichtigen technischen Widerständen vor dem finalen "Blow Off"

Abb. 3: Gold in USD/oz (rot) versus ASA Gold Mining in USD (blau) von 01/1978 bis 12/2024

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Betrachtet man den Goldpreis- und die Goldminenentwicklung in Abbildung 3 auf Monatsschlusskursbasis, so zeigen sich doch recht deutlich die markttechnischen Widerstände, an denen beide Edelmetallinvestments bis dato gescheitert sind. Während der Goldpreis in 2024 ein neues Allzeithoch generieren konnte, enttäuschen die Goldminen weiterhin mit einer Notierung von knapp 50 Prozent unter ihrem 2011er Allzeithoch. Diese beiden Widerstandslinien werden mit hoher Wahrscheinlichkeit in 2025 überwunden werden und im Anschluss daran sollte die finale Aufholrally der Goldminen gegenüber dem Goldpreis wie in der ersten Hälfte des 2000er Jahrzehnts endlich beginnen, durchzustarten.