David Stockman: Warum sich Keynesianer nie entschuldigen

12.02.2024

- Seite 3 -

Veränderung des um 16% bereinigten CPI im Jahresvergleich, August 2016 - August 2022

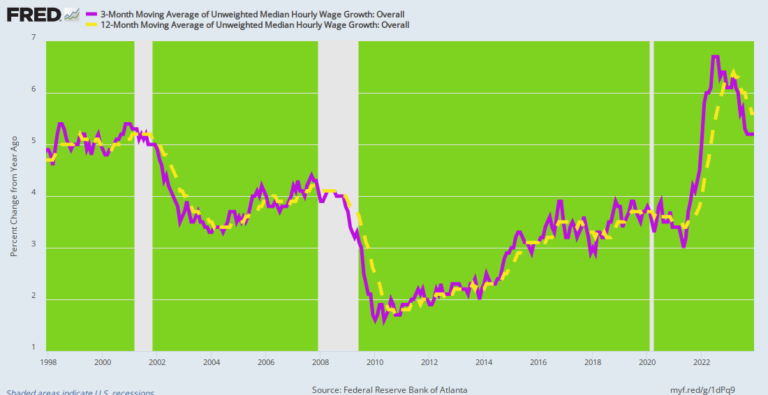

Aber wir würden sagen, nicht so schnell. Im November stieg der 12-monatige gleitende Durchschnitt des Median-Stundenlohns (gestrichelte gelbe Linie) im Jahresvergleich immer noch um +5,6%. Das ist höher als alles, was seit Dezember 1997 vor dem derzeitigen Inflationsschub verzeichnet wurde. Auch der 3-monatige gleitende Durchschnitt (violette Linie) desselben Wertes lag im November bei +5,2% - und damit immer noch deutlich über dem Trend der letzten zwei Jahrzehnte. Wenn jedoch die mittleren Lohnzuwächse immer noch deutlich über 5% im Jahresvergleich liegen und der 12-monatige gleitende Durchschnitt (MMA) nur vom Höchststand im März 2023 (6,4%) auf 5,6% gesunken ist, könnte man meinen, dass die Siegestänze der Inflation ein wenig zu früh kommen.

Anstieg des mittleren Stundenlohns, 3-MMA & 12-MMA, Dezember 1997 - November 2023

Zur Erinnerung: Das Wachstum der Arbeitsproduktivität außerhalb der Landwirtschaft ist in den letzten Quartalen stark ins Stocken geraten und lag im dritten Quartal 2023 auf dem gleichen Niveau wie im ersten Quartal 2021. Angesichts eines Anstiegs der Medianlöhne um mehr als 5% und eines Nettoproduktivitätszuwachses von Null sind die Chancen, dass sich das Wachstum der Lohnstückkosten in absehbarer Zeit auf annähernd 2,0% einpendeln wird, also gering bis nicht vorhanden.

Index der Arbeitsproduktivität außerhalb der Landwirtschaft, Q1 2021 - Q3 2023

Der obige Chart erinnert nicht nur daran, dass die Fed die Inflation keineswegs besiegt hat, sondern auch daran, warum ein Inflationsziel von 2,00% völliger Blödsinn ist. Angeblich trägt ein wenig stetige, vorhersehbare Inflation dazu bei, die makroökonomische Leistung zu verbessern - insbesondere durch eine bessere Abstimmung der Phillips-Kurve zwischen Beschäftigung und Inflation. Der November-Arbeitsmarktbericht erinnert jedoch daran, dass auch dieses Kernstück des politischen Denkens der Fed fadenscheinig ist, um es freundlich auszudrücken.

Ganze 183.000 oder 85% der 216.000 neuen Arbeitsplätze, die für Dezember 2023 gemeldet wurden, entfielen auf die Niedriglohn- und Niedrigproduktivitätssektoren Staat, Freizeit und Gastgewerbe, Einzelhandel sowie Gesundheits- und Bildungsdienste. Aufgrund der kurzen Wochenarbeitszeit in vielen dieser Sektoren ist der Index der insgesamt geleisteten Arbeitsstunden im Dezember gegenüber dem November sogar gesunken. Das ist richtig. Der tatsächliche Einsatz von Arbeitsstunden in der nicht-landwirtschaftlichen Wirtschaft ist im Dezember zurückgegangen, ungeachtet des angekündigten Anstiegs der Beschäftigtenzahl in der nicht-landwirtschaftlichen Wirtschaft um 216.000.

Natürlich gibt es eine klare Lösung für dieses Herumstolpern der Fed mit Inflations- und Vollbeschäftigungszielen. Das heißt, sie muss zu ihrer ursprünglichen Aufgabe zurückkehren, als Liquiditätssicherung für das Geschäftsbankensystem zu fungieren, und auf die Mission Impossible der Feinabstimmung der makroökonomischen Ergebnisse einer 26 Billionen Dollar schweren Volkswirtschaft verzichten, die ihrerseits tief und undurchsichtig in die Waren-, Dienstleistungs-, Lohn-, Kapital- und Finanzströme innerhalb der inzwischen 104 Billionen Dollar schweren Wirtschaft des Planeten integriert ist.

Kurz gesagt, lassen Sie die Fed die Liquidität des Bankensystems auf einer nicht subventionierten Basis regeln. Lassen Sie im Gegenzug die Privatwirtschaft das Niveau der Produktion, der Arbeitsplätze, des Wohnraums und der Unternehmensinvestitionen produzieren, das der freie Markt zu einem bestimmten Zeitpunkt und unter welchen törichten oder nicht so törichten politischen Beschränkungen auch immer von den Politikern und Staatsapparatschiks auferlegt werden mag.

Was die Inflation anbelangt, so würde es keine Inflation auf Trendbasis geben, sobald die Fed aus dem Geschäft mit den "Stimuli" und dem Phillips-Kurven-Trade-off aussteigt. Das liegt daran, dass die Fed die Gesamtnachfrage nicht mehr über die Ausweitung des Fiatkredits ankurbeln würde. Der einzige neue Zentralbankkredit, der in das Finanzsystem fließen würde, wären Diskontfenster-Kredite, die durch bereits produzierte oder verkaufte Waren besichert wären.

Mit einem Wort, das Geld würde indirekt durch die Ebbe und Flut von Produktion und Handel auf dem freien Markt reguliert werden. Die Wiederbelebung dieses auf "echten Rechnungen" basierenden Zentralbankmodells wäre zwar kein perfektes Geldsystem, wenn man nicht zum Goldstandard zurückkehren würde, aber es wäre eine gewaltige Verbesserung gegenüber den Machenschaften der zwölf stümperhaften geldpolitischen Zentralplaner, die das FOMC bilden.

© David Stockman

Dieser Artikel wurde am 01. Februar 2024 auf www.internationalman.com veröffentlicht und exklusiv für GoldSeiten übersetzt.