Show Down

17.03.2024 | Christian Vartian

Die Mangelteuerung durch Kampfhandlungen, Handelsabbruch, Energieembargopreiswirkungen hat uns nicht verlassen. Insbesondere ist diese in den Regionen, wo sie vorherrscht (und das sind nicht alle) vollständig divergent zum Rest der Welt, der wegen der Gegenmaßnahmen dann deflationiert.

Die Mangelteuerung durch Kampfhandlungen, Handelsabbruch, Energieembargopreiswirkungen hat uns nicht verlassen. Insbesondere ist diese in den Regionen, wo sie vorherrscht (und das sind nicht alle) vollständig divergent zum Rest der Welt, der wegen der Gegenmaßnahmen dann deflationiert.Der frisch hereingekommene US-PPI (Produktionspreisindex) zeigt, dass die Show zu Ende geht. Dienstleistungsteuerung mag lokal sein, man kann sie mit lokalen Zentralbankmethoden also bekämpfen, bei Produktionspreisen hilft nur eine Ausweitung des weltweit (kaufbaren) Angebotes.

US-Headline PPI mit +0,6% vs. +0,3% Erwartung und das BEI HOCHZINSEN UND GELDMENGENDEFLATION ist ein Schock, der zumindest das Smart Money zu Verkauf und Hedge trieb: Beim BitCoin, der außerdem und zusätzlich seinen physikalischen Eigenantrieb verlor in einer bestimmten Region (wie ein Apollo Raumschiff, das alle Triebwerksstufen abgebrannt hat), also nun umfeldgetrieben herumfliegt

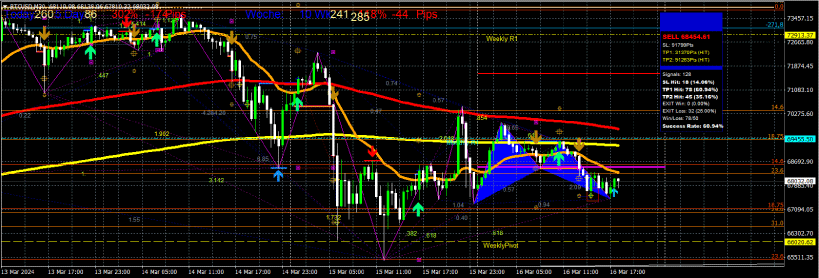

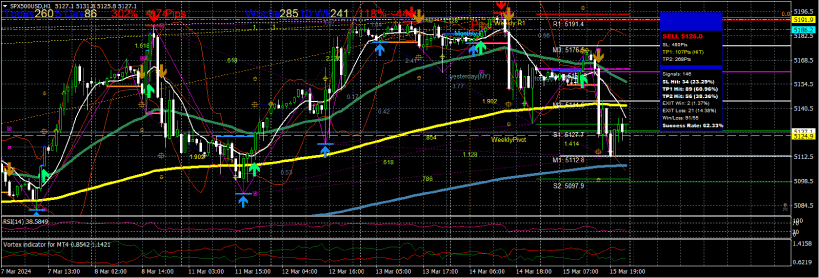

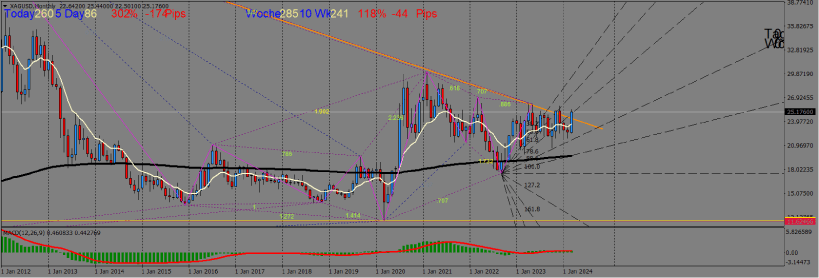

gleich mal eine 12% Korrektur nach einem neuen All-Time-High am Anfang der Woche; Aktien das Gleiche (hier aber nicht zum ersten Mal)

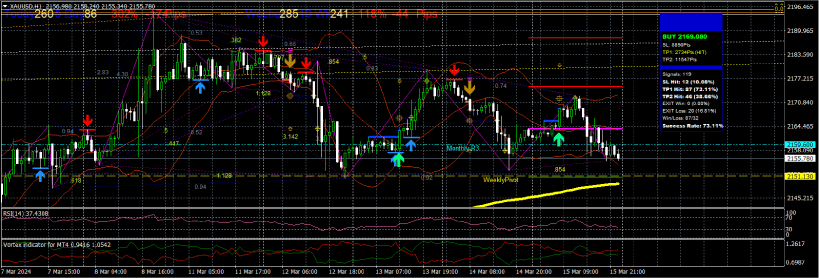

Gold immer noch mit Gegenwind aber wesentlich stabiler

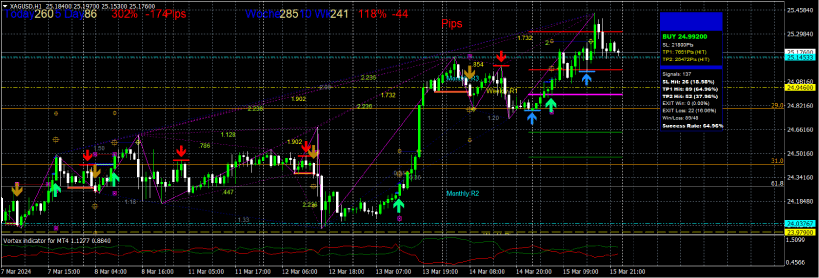

All die vorgenannten sind Alpha-Assets, erste Wahl auch für Reserve, Geldersatz, Anleihenersatz. Man kann daher aus ihren Notierungen nur wenig herauslesen. Als ökonomischer Indikator unschlagbar ist dagegen Silber und dieses stieg unter diesem Umfeld der zunehmenden Mangelteuerung in der Deflation

und durchbrach erneut von unten seine Abwärtstrendlinie.

Und nun zur Show-Down Story:

Der US-Konsumentenpreisindex CPI kam am Wochenanfang mit unschönen 0,4% vs. 0,2% bis 0,3% Erwartung weit über der Erwartung und steigend noch dazu herein.

Die Charts oben zeigen, dass dies ZU RECHT Smart Money nicht zu Abverkäufen bewog. Denn diese Teuerung löst sich mit hohen Kreditkartenzinsen und Geldverknappung von selbst, spätestens wenn die Möglichkeit des Kapitalimports von Nullzinsfremdwährungskrediten in die USA aufhört.

Die Geldmenge im USD schrumpft ja weltweit schon lange, die Geldmenge in den USA aber nicht, weil man billigst und ohne die hohen USD-Zinsen zu zahlen Nullzinsfremdwährungskredite aufnimmt und das Geld in die USA importiert (auch nach Europa).

Das ging so lange gut, wie China wirtschaftlich und monetär auf der Bremse stand und wesentlich weniger an Kapital und Gütern konsumierte, was auch der Grund für die über etliche Monate sehr sehr niedrigen und teilweise negativen US-PPIs war. Diese drückten auch die CPIs, nur weniger.

China stimuliert seine Wirtschaft jetzt wieder und damit hört der Effekt des Importes von Deflation via immer billigere Importgüter in die USA auf, wie der erschreckend gestiegene US-PPI zeigt. Und dagegen kann die US-Zentralbank aber nichts tun. Nur eine Ausweitung des (kaufbaren) Welthandelsvolumens könnte helfen und diese ist nicht in sicht. Zudem droht aus dem selben Grund ein Öldefizit.

Silber zeigt all dies durch seinen Anstieg bei gleichzeitigem Goldrückgang und US-Aktienrückgang an. Es ist die Gegenprobe zur obigen Story und es bestätigt diese.

In der kommenden Woche steht ggf. eine Zinserhöhung durch eine Zentralbank an, die genau bisher die USA mit Nullzinsfremdwährungskrediten versorgt hat. Das wird sehr spannend.

© Mag. Christian Vartian

vartian.hardasset@gmail.com

Das hier Geschriebene ist keinerlei Veranlagungsempfehlung und es wird jede Haftung für daraus abgeleitete Handlungen des Lesers ausgeschlossen. Es dient der ausschließlichen Information des Lesers.