Bullen- & Bärenmarktpsychologie

28.05.2024 | Mark J. Lundeen

- Seite 2 -

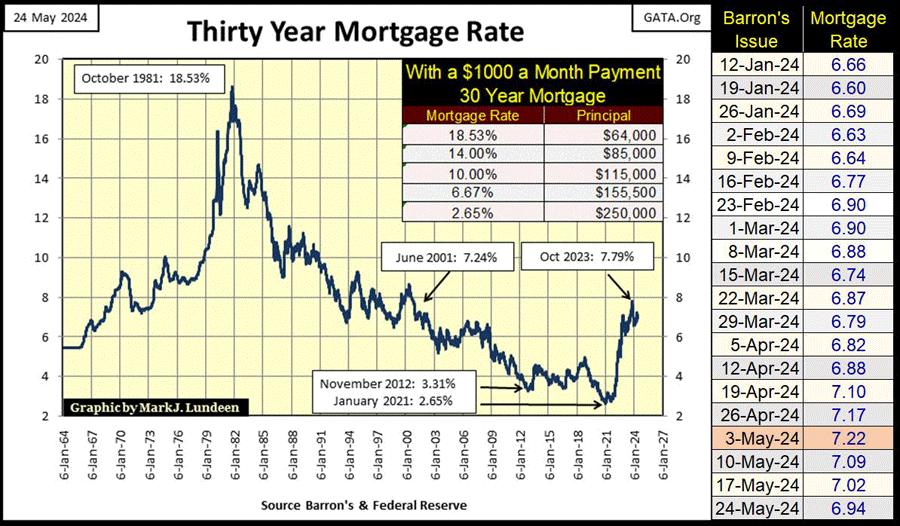

Wir haben uns schon seit ein paar Monaten nicht mehr mit Hypotheken beschäftigt, also tun wir es jetzt. In der letzten Woche meldete die St. Louis Fed, dass der Hypotheken-Basiszinssatz zum Wochenschluss bei 6,94% lag. Das ist ein deutlicher Rückgang gegenüber den 7,22% von vor einigen Wochen, aber immer noch weit über den 2,65%, die er im Januar 2021 betrug. Was hat es also mit den steigenden Hypothekenzinsen auf sich? Nun, die Hypothekenzinsen sind der Schlüssel für die Bewertung von Immobilien.

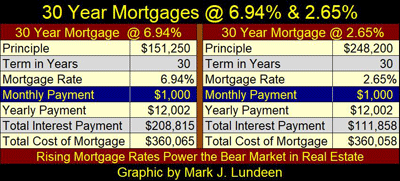

Ein junges Paar kommt in eine Bank und hofft, ein Haus zum Preis von 248.200 Dollar zu kaufen (siehe Tabelle rechts unten). Es ist Januar 2021 und die Hypothekenzinsen liegen bei 2,65%. Nach den Berechnungen (Due Diligence der Bank) kommt der Bankangestellte zu dem Schluss, dass das junge Paar in der Lage ist, die monatliche Rate von 1.000 Dollar für die nächsten 360 Monate zu zahlen, wie es bei allen Hypotheken mit 30 Jahren Laufzeit der Fall ist. Das Geschäft wird abgeschlossen, und das Paar wird Eigentümer eines Hauses für 248.200 Dollar.

Vergessen Sie nicht, dass es den Bankern völlig egal ist, wie viel ein Haus kostet. Solche Überlegungen sind Sache von Immobilienmaklern und Hausbesitzern. Den Bankern geht es einzig und allein darum, ob die zukünftigen Hausbesitzer die 360 Monatsraten aufbringen können, die alle 30-jährigen Hypotheken verlangen.

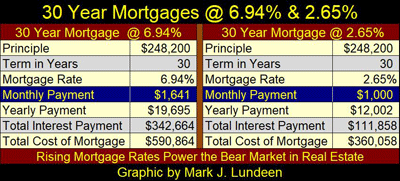

Einige Jahre später, sagen wir im Mai 2024, möchte das Paar, das in der obigen Tabelle (rechte Seite) im Januar 2021 ein Haus für 248.200 Dollar gekauft hat, nun verkaufen. Das sollte kein Problem sein, denn ein anderes junges Paar kommt nun zu demselben Bankier, der ihnen die Hypothek gewährt hat, und ist auch in der Lage, für die nächsten 360 Monate die für eine Hypothek mit einer Laufzeit von 30 Jahren erforderliche monatliche Zahlung von 1.000 Dollar zu leisten. Aber, und das ist ein *großes aber*, die Hypothekenzinsen im Mai 2024 sind auf 6,94% gestiegen. Im Mai 2024 qualifiziert eine monatliche Zahlung von 1.000 Dollar also nur noch für eine Hypothek von 151.250 Dollar (linke Tabelle oben).

Das junge Paar, das sein Haus für 248.200 Dollar verkaufen möchte, braucht nun jemanden, der bereit ist, 1.641 Dollar im Monat zu zahlen (linke Tabelle unten), um sein Haus und seine Hypothek loszuwerden. Das ist möglich, aber in einem Bärenmarkt für Einfamilienhäuser nicht wahrscheinlich. Sie sitzen also mit einem auf dem Kopf stehenden Haus fest; einem Haus, dessen Hypothek größer ist als der Preis, für den sie ihr Haus verkaufen könnten.

Durch den Anstieg der Hypothekenzinsen von 2,65% auf 6,94% ist der Pool der verfügbaren Mittel zur Unterstützung der Immobilienbewertung in den letzten drei Jahren um 39% geschrumpft. Wenn die Hypothekenzinsen weiter steigen, wird dieser Pool an Mitteln, der die Immobilienbewertung unterstützt (mit freundlicher Genehmigung eines Haufens von Idioten des FOMC), nur noch kleiner werden und die Immobilienbewertungen mit sich nach unten ziehen - autsch! Die Mathematik der Bärenmärkte kann sehr grausam werden.

Sollte man also trotzdem ein Haus kaufen? Das hängt davon ab, warum jemand ein Haus kaufen will. Wenn man es mit dem Gedanken kauft, es in ein paar Jahren zu verkaufen und seine Investition zu verdoppeln. Das wird nicht mehr funktionieren, nicht wenn die Hypothekenzinsen weiter steigen - was ich erwarte. Aber wenn jemand in Zeiten inflationärer Mieten ein Haus kaufen möchte, um seine monatlichen Wohnkosten zu senken, scheint der Kauf eines Hauses sehr sinnvoll zu sein.

Mark, wie haben Sie so viel über die Märkte gelernt? Nun, das meiste, was ich gelernt habe, stammt aus der Schule der harten Schläge, und außerdem habe ich Börsenbriefschreiber abonniert, deren Wissen über den Markt erstaunlich war. Einer davon war James Dines, der sagte, wenn ein Anleger den Markt richtig einschätzt, bekommt er, was er will: Gewinne. Aber wenn ein Anleger den Markt falsch einschätzt, dann bekommt er das, was er eigentlich braucht: Erfahrung. Traurig, aber wahr. Aber unter uns gesagt, ich ziehe die Gewinne vor.

Ich würde mich gerne für einen erfahrenen Anleger halten, jemanden, der schon ein paar Mal um den Block gelaufen ist. Im Laufe der Jahrzehnte habe ich mehr vom Markt genommen, als der Markt von mir genommen hat. Um den Markt besser einschätzen zu können, fand ich es hilfreich, meine Gedanken über den Markt zu Papier zu bringen, und das ist es, was ich jede Woche mit meinen Lesern teile; im Guten wie im Schlechten, meine Gedanken über den Markt.

Diese Woche sollte ich einige brillante Markteinblicke von Richard Russell erläutern, dessen Erkenntnisse über die Marktpsychologie von Bullen- und Bärenmärkten die Grundlage für das Verständnis der Finanzmärkte durch jeden Anleger sein sollten. Bevor ich vor Jahren Herrn Russells Erkenntnisse über den Markt gelesen habe, habe ich nie über Marktpsychologie nachgedacht.

Aber das macht Sinn, denn Märkte sind eine menschliche Schöpfung. Wie dumme Tiere wird die Menschheit von ihren Emotionen angetrieben, nicht von der Logik, wie die meisten Menschen gerne glauben würden. Die Betrachtung des Marktes aus einer psychologischen Perspektive hat nichts damit zu tun, wie weit der Markt steigen oder fallen kann, sondern nur damit, wie sich die Wahrnehmung des Marktes durch die Anleger entwickelt, während ein Bullen- oder Bärenmarkt von Anfang bis Ende fortschreitet.

Sowohl Bullen- als auch Bärenmärkte durchlaufen drei psychologische Phasen; beginnen wir mit den Bärenmärkten. Bärenmärkte beginnen auf dem absoluten Höhepunkt eines Bullenmarktes, und auf dem Höhepunkt aller Bullenmärkte kann es absolut nicht besser werden. Sie beginnen sich also zu verschlechtern, wenn Herr Bär den Markt betritt. Aber es ist viel mehr als nur mein metaphorischer Herr Bär, der der Wall Street einen Besuch abstattet. Was ein Bullenmarkt-Top tatsächlich ausmacht, sind die Kredite (Schulden), die während des Anstiegs des Bullenmarktes an Unternehmen in Randlage vergeben wurden, die nun Schwierigkeiten haben, ihre Schulden zu bedienen.

Warum haben die Banken also während des Bullenmarktes Kredite an "marginale Unternehmen" vergeben? Weil diese Unternehmen während des Bullenmarktes in den Augen der Banken und Anleihekäufer, die ihnen diese Kredite gewährten, nicht wie marginale Unternehmen aussahen. Leider kann der Markt sowohl für diese marginalen Unternehmen als auch für ihre Gläubiger nur eine bestimmte Anzahl der von ihnen hergestellten Produkten aufnehmen. Sobald der Markt für diese Produkte gesättigt ist, brechen die Verkäufe ein, und die Fabriken, die von diesen nun marginalen Unternehmen gebaut und von den Banken, die sie finanziert haben, finanziert wurden, beginnen, Personal zu entlassen, um die Kosten zu senken.