Kaffeeklatschanalyse

28.06.2024 | The Gold Report

Als ich in meinen Zwanzigern war und in der Wertpapierbranche anfing, durchlief ich ein strenges Trainingsprogramm bei den leitenden Angestellten der altehrwürdigen McLeod, Young, Weir Limited, einem renommierten Anleihehaus in der Bay Street, das sich auf die Platzierung von kanadischen Bundes- und Provinzanleihen bei seinen institutionellen und sehr vermögenden Privatkunden spezialisiert hatte.

Als ich in meinen Zwanzigern war und in der Wertpapierbranche anfing, durchlief ich ein strenges Trainingsprogramm bei den leitenden Angestellten der altehrwürdigen McLeod, Young, Weir Limited, einem renommierten Anleihehaus in der Bay Street, das sich auf die Platzierung von kanadischen Bundes- und Provinzanleihen bei seinen institutionellen und sehr vermögenden Privatkunden spezialisiert hatte. Einer meiner Einsätze war ein einmonatiger Rundgang durch die Abteilung für Unternehmensanleihen, wo ich jeden Morgen um 8.00 Uhr ankam und ein halbes Dutzend Händler dabei beobachtete, wie sie Kaffee schlürften, Zigaretten rauchten und sich in einer mir völlig fremden Zeichensprache und Phrasen unterhielten. Obwohl ich meinen Abschluss in Finanzwesen und Marketing an einer der zehn besten Universitäten der USA (St. Louis U.) gemacht hatte, wusste ich absolut nichts über die Beziehung zwischen Wirtschaftswachstum, Inflation und Anleihekursen.

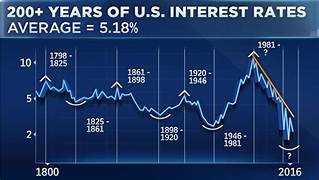

Wir schrieben das Jahr 1977, und die nordamerikanische Wirtschaft litt unter einer "Stagflation", bei der durch die Aufkündigung des Bretton-Woods-Abkommens die Golddeckung der Weltreservewährung (des US-Greenback) weggefallen war, was die Inflationsrate auf über 10% ansteigen ließ, und zwar inmitten von Energieknappheit, die zu langen Schlangen verärgerter Verbraucher führte, die an den örtlichen Zapfsäulen auf Treibstoff warteten. Ich erinnere mich an einen besonders mürrischen, Pfeife rauchenden Senior-Händler, der sagte, dass die Anleihekurse nur in eine Richtung gehen könnten, und zwar "nach unten", und als ich ihn fragte "Warum?", verdrehte er nur die Augen und las weiter die Zeitung.

Nach einem Monat des Spottes und der Zwischenrufe dieser aufgeblasenen Versammlung von Zins-"Buchmachern" hatte ich wirklich nur einen "Freund" (eher "Nicht-Insulaner") an diesem Schreibtisch, und sein Name war Gord Cheesebrough. "Cheese" liebte Eishockey und spielte als rechter Flügel im Club des Upper Canada College. Er war auch einer der Organisatoren der Bay Street Hockey League, in der alle Banker und Makler Spieler für hitzige Wettkämpfe in der Ted Reeve Arena aufstellten.

Als "Cheese" erfuhr, dass ich gerade eine Saison als Halbprofi in Richmond, Virginia, hinter mir hatte, stürzte er sich auf mich (und drohte mir unter Androhung der Verbannung in die Poststelle) und verlangte, dass ich noch am selben Abend dem McLeod-Team beitrete. Das Team brauchte nämlich einen "Ringer", weil die Scharlatane von Wood Gundy einen Ex-NHL-Spieler namens John Wright als "Ringer" angeheuert hatten. Nach dem Spiel trafen sich die Teams in einer Kneipe, die all diese UCC-Absolventen kannten, aber nur einmal wurde ich eingeladen, dabei zu sein. Die Tatsache, dass ich ein paar strategische Ellbogenstöße in Richtung von Wrights Melone gesetzt hatte, könnte etwas damit zu tun gehabt haben.

Bevor ich die Anleiheabteilung dieses blaublütigen Anleihehauses verließ, fragte ich "Cheese", ob ich mich um eine Festanstellung bewerben solle, und in Anbetracht der Tatsache, dass sich die Eishockeysaison in der Bay Street rasch dem Ende zuneigte, antwortete er mit einem entschiedenen "Nein", wobei er die "Kompliziertheit des Jobs" als Entschuldigung für seine Ablehnung anführte. "Sie sollten in den Einzelhandel gehen und ein Analyst für Kaffeeklatsch werden", rief er mit gespielter Begeisterung. "Vergessen Sie die Forschungsabteilung. Einige der besten Ideen, die Sie je haben werden, kommen von diesen Kaffeeklatsch-Treffen."

Gekränkt über die Stereotypisierung, der ich gerade ausgesetzt gewesen war, kehrte ich nie wieder an diesen Schreibtisch zurück und schlug eine Karriere im "Einzelhandelsverkauf" ein, was für einen Anleihehändler eine sehr geringe Stufe über der Poststelle war. Was "Cheese" betrifft, so übernahm er die Leitung von McLeod, nachdem er in den Tagen unmittelbar nach dem Börsencrash im Oktober 1987 buchstäblich das gesamte Unternehmen gerettet hatte, indem er durch den massiven Kauf langfristiger kanadischer Anleihen so enorme Gewinne erzielte, dass er das Ausbluten des Aktienmarktes, das das Unternehmen zu Grabe getragen hätte, ausglich.

Nach 1987 war der Name "Cheesebrough" jahrzehntelang bei Mitarbeitern und Aktionären gleichermaßen eine Legende. (Er war allerdings ein erbärmlicher Rechtsaußen.)

Wie sich herausstellte, hatte "Cheese" mit seinen Worten genau ins Schwarze getroffen, denn es stellte sich heraus, dass die Kaffeeklatsch-Analyse" für mich von weitaus größerem Nutzen war, als es meine Universitätsdiplome je waren. 94% bei der CSC-Prüfung, bei der es sich lediglich um eine Wiederholung meiner Finanzkurse an der Universität handelte, bedeuteten absolut nichts, wenn es darum ging, an den Aktien- oder Anleihemärkten tatsächlich Geld zu verdienen.

Im Laufe der Jahre schrieb ich Dutzende von weiteren Prüfungen und Auffrischungskursen, die von den nutzlosen Compliance-Beauftragten aller großen Banken und Broker verlangt wurden, die Arbeit für ihre überbezahlten juristischen Mitarbeiter brauchten. Unabhängig vom Thema handelte es sich dabei immer um völlig nutzlosen Unsinn, der einem nach Abschluss einen geschönten Lebenslauf bescherte, mit dem man vermögende Privatpersonen beeindrucken konnte.

Es gibt kein besseres Beispiel für die Vergeblichkeit der "Bay-Street-Ausbildung" als das eine einschneidende Ereignis, das meine Karriere geprägt hat. Mitten in der Baisse 1981-1982, nachdem die Zinssätze in den USA auf 15% und in Kanada auf über 19% hochgeschraubt worden waren, drückten uns die Manager der Einzelhandelsmitarbeiter ständig neue Anleiheemissionen in die Hand, die wir in die Konten unserer armen, ahnungslosen Kunden stecken sollten, und nach einer Reihe gesunder Abschläge bei Emissionen, die mit starken Abschlägen eröffnet wurden, begannen viele von uns, sich zu ärgern.

Da ich die Scheinheiligkeit der Unternehmen satthatte, wechselte ich die Firma und kam bei einem kleineren Boutique-Unternehmen an, das sich durch ein stärkeres unternehmerisches Flair auszeichnete als die großen Bay-St.-Bond-Häuser. Im Mai 1981 wurde ich in der Zentrale in Toronto einigen der verrücktesten Männer und Frauen der Wertpapierbranche vorgestellt. Sie verfeinerten die Kunst der "Martini-Lunches" zu Nachmittagen, die unweigerlich in Abendessen bei Hy's oder Winston's übergingen und mit einer teuren Taxifahrt nach Hause endeten.

An diesem Nachmittag kam ich gerade aus einer Besprechung mit einem ehemaligen Hockeyspieler, als ich zur Kaffeemaschine hinüberging, wo eine Gruppe ruchlos aussehender Männer in dreiteiligen Anzügen Zigarren rauchte und Kaffee trank, aber in etwas vertieft war, das "nichts Gutes" zu bedeuten schien. Ich gesellte mich zu ihnen und stellte mich vor, wobei ich einen von ihnen als den legendären Dusty Graham erkannte, einen ehemaligen Oberschiedsrichter der Metro-Jr.-B-Liga, der mir in meinem ersten Jahr eine zehnminütige Strafe aufgebrummt hatte, weil ich ihm den Puck wegen eines wirklich fragwürdigen Auslösers entgegengeschleudert hatte.

Nach den üblichen Erinnerungen bat Dusty einen institutionellen Händler (den Namen habe ich vergessen), mir "die Geschichte" zu erzählen.

In den nächsten zehn Minuten erzählte mir dieser Kerl von Gerüchten, die er über die Börse von Vancouver aus dem Nordwesten Ontarios gehört hatte, und nannte mir die beteiligten Akteure - Corona Gold, Golden Sceptre Resources und Goliath Gold Mines. Corona war aufgrund des Gerüchts bereits nach oben geschnellt, aber die beiden kleineren Unternehmen wurden immer noch unter 1,00 Dollar gehandelt, was sie zu "Pfennig-Aktien" machte und mit allem, was ich bei McLeod gelernt hatte, unvereinbar war.

Ich war darauf trainiert, "bei der Qualität zu bleiben" und "die spekulativen Junioraktien zu meiden", und war es leid, den wenigen Kunden, die ich noch hatte, erklären zu müssen, warum Bell Telephone um 15% gefallen war, nachdem ich es als "sichere" Anlage empfohlen hatte.