Das Land der untergehenden Sonne

09.08.2024 | The Gold Report

- Seite 3 -

Gold & Silber

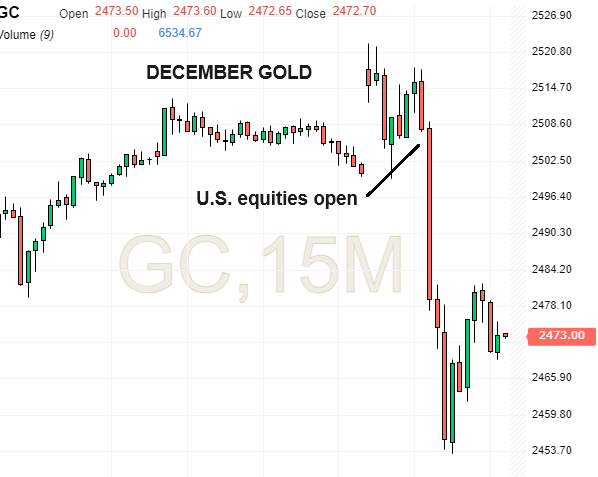

Der Goldmarkt hob nach dem Arbeitsmarktbericht am Freitag ab und kletterte auf ein Allzeithoch von 2.522,30 Dollar (auf Basis der Dezember-Futures), um sich dann von den US-Aktien abzulösen und um 68,90 Dollar abzustürzen, was die Goldbullen dazu veranlasste, "Manipulation" zu schreien (gefolgt von zehn Ausrufezeichen), obwohl in Wirklichkeit nur mehr von der gleichen Hebelwirkung, die die Hedgies bei der Tesla-Aktie eingesetzt hatten, auf den SPDR Gold Shares ETF übertragen wurde.

Es war so offensichtlich wie die Nasen auf ihren schwer atmenden Gesichtern, denn die Gold-Futures blieben bis kurz nach der Eröffnung der Aktienmärkte um 9:30 Uhr "im Angebot" und dann boom! Sie trieben den GLD von der Eröffnung bei 227,95 Dollar bis auf 228,76 Dollar, und dann ging der Verkaufsdruck innerhalb weniger Minuten direkt wieder zurück, was wiederum die Dezember-Futures in einen Sturzflug versetzte - und das alles bis 11:15 Uhr.

Das Gute und Tolle ist, dass der Goldpreis einen neuen Höchststand bei den Futures über der 2.500-Dollar-Marke erreicht hat, und obwohl es völlig normal ist, dass bei diesen runden Zahlen ein übergeordneter Widerstand zu finden ist, treibt die Nachfrage nach physischem Gold den Preis weiter an, und da sich der Nahe Osten wieder aufheizt, ist die geopolitische Atmosphäre im Moment sehr goldfreundlich. Die Goldbergbauunternehmen kommen in Fahrt, denn nicht nur die großen Produzenten, sondern auch mittelgroße Namen wie Alamos Gold Inc., das am Donnerstag berichtete und ein 52-Wochen-Hoch mit einem Anstieg von 30% im Jahresvergleich verzeichnete, meldeten durchschlagende Gewinne.

Je mehr ich sehe, dass diese mittelgroßen und kleinen Produzenten den Boden unter den Füßen verlieren, desto überzeugter bin ich von einer bevorstehenden Aufwärtsreaktion der kleinen Entwickler (wie Getchell Gold Corp.), deren 2.059.900 Unzen in Nevada mit absurden 9,60 Dollar je Unze bewertet werden.

Wenn der durchschnittliche Einzelhändler beschließt, dass er sich besser von den Meme-Aktien und/oder den KI-Namen fernhält, wird er sich schnell dorthin begeben, wo das Kapital am besten aufgehoben ist, und das werden mit Sicherheit die Gold- und Silberunternehmen sein, zu denen auch die Entwickler gehören, die im Moment unverschämt billig sind. Das einzig Negative ist, dass Silber nicht mit Gold und den Minenwerten mithalten kann, und bis ich den Silberhandel im September sehe, der frei über dem 52-Wochen-Hoch von 32,57 Dollar liegt, werde ich mich leicht ärgern.

Das fehlende Glied in diesem Bullenmarkt für Gold und Goldminen ist der Aufstieg von Silber zur Führungsrolle. Auch ohne die Dominanz von Silber kann man sich an einem lebhaften Bullenmarkt bei Goldminen erfreuen, aber um eine Manie nach dem Motto "Es gibt kein Fieber wie das Goldfieber" auszulösen, muss Silber in aller Munde sein, oder, wie in den "alten Tagen", müssen die Menschen an den jetzt nicht mehr existierenden Scotia-Mocatta-Edelmetallschaltern Schlange stehen, um Silber und nicht Gold zu kaufen. Dann, und nur dann, werden die jungen Gold- und Silberentwickler und -explorer die Bewunderung und das Sponsoring der Spekulanten erhalten, die bisher in die Technologie vernarrt waren, die ihnen die Schuhe zubinden wird.

Kupfer

In dieser Woche kehrte ich (wenn auch verfrüht) in die glückliche Lage zurück, wieder Aktionär meiner absoluten Lieblingsaktie des Jahrzehnts zu sein - Freeport-McMoRan Inc. -, die ich vor einigen Monaten über Bord geworfen hatte, als sie die 53-Dollar-Marke durchstieß. Mit einem 52-Wochen-Hoch von 55,235 Dollar lag der Kurs am frühen Freitag bei 41,64 Dollar und damit genau in der Mitte einer Kumulationszone, die ich vor einem Monat identifiziert hatte.

Leider habe ich bereits am Donnerstag vor der Veröffentlichung des Arbeitsmarktberichts mit Käufen begonnen, so dass ich unter Wasser stehe, aber ich habe fest vor, meine Position am späten Freitag oder Anfang nächster Woche aufzustocken. Auch die Lundin Mining Corp. (nicht zu verwechseln mit Lundin Gold), deren Besitz der Candelaria-Mine meine Aufmerksamkeit erregt hat, ist interessant. Die Mine, die als Eisenoxid-Kupfer-Gold-Lagerstätte bekannt ist, soll im Jahr 2024 etwa 160.000 bis 170.000 Tonnen Kupfer und 100.000 bis 110.000 Unzen Gold produzieren.

Bei Eisenoxid-Kupfer-Gold-Lagerstätten (IOCG) handelt es sich in der Regel um riesige Vorkommen, wobei die Olympic Dam IOCG in Westaustralien, das 1985 von Western Mining entdeckt wurde, das bekannteste ist. Ein junges Unternehmen, das ich seit über fünf Jahren besitze, ist Fitzroy Minerals Inc., das vor kurzem eine Exklusivitätsvereinbarung mit Ptolemy Mining über ein Projekt 45 Kilometer südwestlich von Candelaria abgeschlossen hat.

SW von Candelaria, das dieselbe Gesteinsserie aufweist, in der auch die IOCG-Mine von Lundins liegt. Es ist bekannt, dass es eine beträchtliche Menge an wirtschaftlich rentabler Kupfer-Gold-Oxid-Mineralisierung enthält, und man geht davon aus, dass es sich um ein IOCG-Projekt im Frühstadium handelt, dessen geophysikalischer Fußabdruck die Größe von Candelaria hat.

Fitzroy hat eine Marktkapitalisierung von winzigen 11 Millionen Dollar. Mit einem für September geplanten und finanzierten Bohrprogramm hat sich das Buen-Retiro-IOCG-Projekt das Recht verdient, meine ungeteilte Aufmerksamkeit und mein Geld zu bekommen. Kupfer und Gold sind die beiden Metalle, die sich perfekt für das heutige globale Wirtschaftsumfeld eignen. Diese Korrektur an den globalen Märkten gibt mir (und meinen Abonnenten) die Chance, FCX zurückzukaufen, neue Positionen in Lundin Mining Corp. einzugehen und Fitzroy aufzustocken.

Was die Aktienmärkte insgesamt anbelangt, stehen die Chancen gut, dass sich die Führung von den Mega-Cap-Technologiewerten wegbewegt, aber im Gegensatz zur jüngsten mediengetriebenen Hypothese, dass sich die Rally auf die Small-Cap-Namen des Russell 2000 "ausweitet", Ich würde behaupten, dass angesichts der Tatsache, dass mehr als 40% dieser Unternehmen in den "Zombie"-Status mit Nullerträgen fallen und auf Refinanzierung angewiesen sind, um zu überleben, die Rotation nicht in den Russell, sondern in die zyklischen Namen erfolgen wird, zu denen auch die Rohstoffproduzenten gehören, bei denen die Überbewertung seit den 70er Jahren kein ernsthaftes Dilemma mehr darstellt und längst überfällig ist, insbesondere bei den Kupfer-Gold-Förderern und Explorationsunternehmen.

© Michael Ballanger

The Gold Report

Sie wollen weitere Gold Report-Exklusivinterviews wie dieses lesen? Schreiben Sie sich beim kostenlosen E-Newsletter ein und erfahren Sie, welche neuen Artikel veröffentlicht wurden. Eine Liste kürzlich erschienener Interviews mit Analysten und Kommentatoren finden Sie bei uns im Bereich Expert Insights.

Dieser Artikel wurde am 05. August 2024 auf www.theaureport.com veröffentlicht und exklusiv für GoldSeiten übersetzt.