Die zerstörerischen Folgen der Zinssenkungen - Gold: Kampf um die Marke von 2.500 $

05.09.2024 | Markus Blaschzok

Der Goldpreis zeigt sich weiterhin bemerkenswert stabil und bewegt sich seit zwei Wochen in einer engen Handelsspanne von lediglich 40 US-Dollar um die Marke von 2.500 US-Dollar pro Feinunze. Die Bullen verteidigen dieses Niveau bislang erfolgreich, doch sollten sie im Ringen um das Allzeithoch gegen die Bären unterliegen, so dürfte eine kurzfristige Korrektur des kräftig gestiegenen Goldpreises bevorstehen.

Der Goldpreis zeigt sich weiterhin bemerkenswert stabil und bewegt sich seit zwei Wochen in einer engen Handelsspanne von lediglich 40 US-Dollar um die Marke von 2.500 US-Dollar pro Feinunze. Die Bullen verteidigen dieses Niveau bislang erfolgreich, doch sollten sie im Ringen um das Allzeithoch gegen die Bären unterliegen, so dürfte eine kurzfristige Korrektur des kräftig gestiegenen Goldpreises bevorstehen. Noch vor elf Monaten war eine Feinunze Gold etwa 700 US-Dollar günstiger zu haben, was einem Preisanstieg von 38% in relativ kurzer Zeit entspricht. Die Long-Positionen der Spekulanten befinden sich auf einem historischen Hoch, während die Short-Positionen der Banken und der vier größten Händler an der COMEX ebenfalls historisch hoch sind. Diese Konstellation ist ein Hinweis darauf, dass die Stimmung jederzeit kippen könnte und die Bullen beginnen könnten Gewinne mitzunehmen, da das Chance-Risiko-Verhältnis auf diesen Höhenlagen kurz- bis mittelfristig unattraktiv geworden ist.

Die anhaltende Stärke des Goldpreises lässt sich unter anderem auf die bevorstehenden Zinssenkungen der US-Notenbank Federal Reserve (Fed) sowie die kontinuierlichen Goldkäufe der Zentralbanken in Schwellenländern zurückführen, die sich seit Mitte 2022 verdreifacht haben. Diese Käufe wurden durch Sorgen über US-Finanzsanktionen und die wachsende Staatsverschuldung der USA motiviert. Diese Entwicklungen stellen strukturelle Veränderungen dar und könnten die Goldnachfrage auch in Zukunft weiterhin stützen. Aber auch die starken OTC-Geschäfte unbekannter Herkunft, die vom World Gold Council als Preistreiber identifiziert wurden, könnten noch immer zu der aktuellen Stärke des Goldpreises beitragen.

Die bevorstehenden Zinssenkungen der Fed könnten zudem westliches Kapital, das an der Goldrallye bisher nicht beteiligt war, wieder in den Markt lenken und somit künftig zu einer bedeutenden Kraft für den Goldpreis werden. Die Fed senkt nun die Zinsen frühzeitig, obwohl die Inflation noch nicht vollständig unter Kontrolle ist, damit die Musik an den Märkten nicht aufhört zu spielen. Wird die Fed in der nächsten Krise erneut Geld drucken müssen, so wird dies zu einem raschen Anstieg der Inflation und der Marktzinsen führen.

Wie in den 1970er Jahren werden Gold und Silber als inflationsgeschützte Anlagen dann wieder im Fokus der Investoren stehen, die aufgrund mangelnder Alternativen in diese sicheren Häfen flüchten werden. Noch glauben die Märkte, das Muster von Zinssenkungen und Konjunkturaufschwüngen der letzten 40 Jahre könne sich fortsetzen, nichts ahnend, dass sich die siebziger Jahre wiederholen könnten. Die Goldrallye des vergangenen Jahres wäre in diesem Fall nur ein Vorgeschmack auf das, was in den kommenden Jahren noch bevorstehen dürfte.

Im Gegensatz dazu zeigt sich der Silberpreis deutlich schwächer als der Goldpreis und ist mittlerweile wieder auf fast 28 US-Dollar pro Feinunze gefallen, was einer Korrektur von 13% gegenüber dem Verlaufshoch bei 32,50 US-Dollar im Mai entspricht. Der Terminmarkt bleibt weiterhin stark überkauft, was darauf hindeutet, dass der Silberpreis noch stärker fallen könnte, insbesondere wenn auch der Goldpreis eine Korrektur einleitet.

Obwohl der Silberpreis bereits deutlich fiel, notiert der COT-Index mit 14 Punkten nahe dem Verkaufsbereich und der COT-Index zum Open Interest adjustiert mit 2 Punkten deutlich im Verkaufsbereich, was eine Schwäche in den letzten Wochen offenbart und zeigt, dass es noch viel Luft nach unten gibt.

Die großen vier Händler an der COMEX (Big 4) halten aktuell mit 80 Tagen der Weltjahresproduktion eine der höchsten Shortpositionen in der Geschichte der US-Terminbörse. Auch wenn der Silberpreis bereits ein gutes Stück korrigiert hat, so gibt es aufgrund des extrem bullischen Sentiments gerade im Vorfeld einer Rezession kurz- bis mittelfristig große Preisrisiken, die insbesondere kurzfristig agierende Spekulanten nicht unterschätzen sollten.

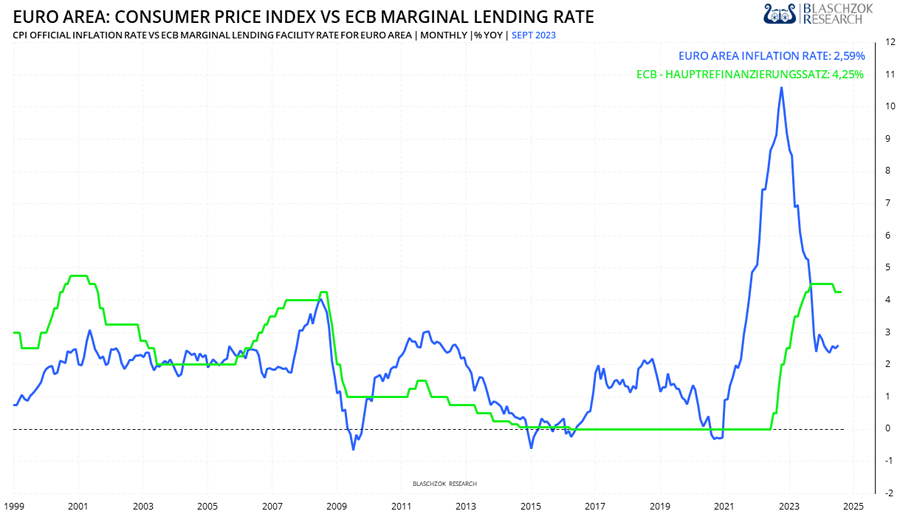

Zinssenkungen der Notenbanken führen zu Inflation und Armut

Joachim Nagel, Mitglied des EZB-Rats, warnte in einer Rede am Donnerstag davor, die Zinssätze zu schnell zu senken, da die Inflation noch nicht nachhaltig auf das Ziel von 2% zurückgekehrt ist, obwohl sie im Spätsommer kurzzeitig in die Nähe dieses Werts kommen könnte. Aufgrund der anhaltend starken Steigerungen bei den Dienstleistungspreisen dürfte diese wieder anziehen und bis weit ins Jahr 2025 über dem Zielwert bleiben, so Nagel.

Er betonte die Notwendigkeit, eingehende Daten weiterhin sorgfältig zu beobachten, während mehrere seiner Ratskollegen bereits signalisiert haben, dass am 12. September eine weitere Senkung wahrscheinlich ist.

Schätzungen zufolge wird der Einlagensatz bis Ende 2025 auf etwa 2,5% sinken. Analysten rechnen mit sechs Zinssenkungen, beginnend im Juni 2024 und fortgesetzt bis Dezember 2025. Nach Ansicht der EZB liegt der "neutrale" Zinssatz auf dem Niveau, ab dem das Zinsniveau weder Wachstum bremst noch befeuert und wird auf 2% bis 3% geschätzt. Einige EZB-Mitglieder sehen Spielraum für weitere Zinssenkungen, bevor die Zinsen stimulierend wirken.

Die EZB will die Zinsen auf 3% senken, obwohl es keine Luft für Zinssenkungen gibt

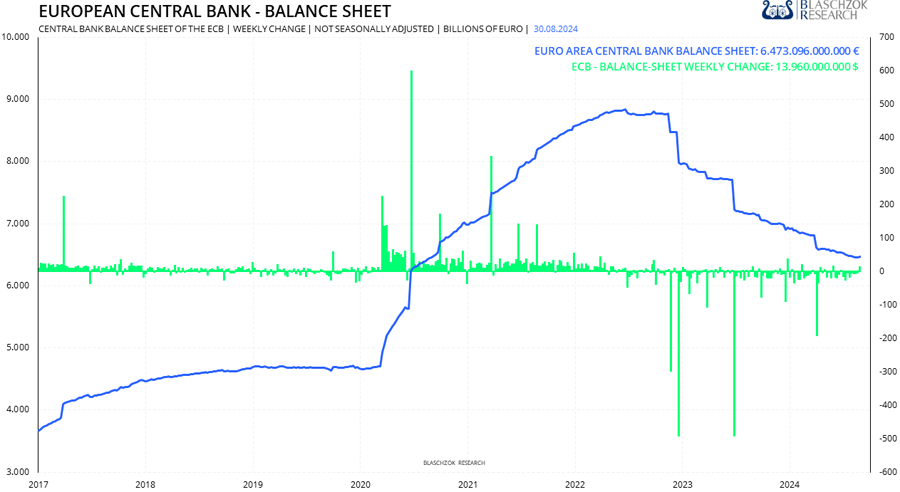

Es sind aktuell noch immer 1,5 Billionen Euro mehr Liquidität im Geldsystem als vor den Corona-Lockdowns

Die Behauptungen der EZB über einen "neutralen Zinssatz", der keinerlei Einfluss auf das Wirtschaftsgeschehen hätte und von den Entscheidungsträgern der Geldpolitik präzise erkannt und festgelegt werden könnte, mögen zwar wissenschaftlich klingen und daher fundiert erscheinen, doch in Wirklichkeit entbehren sie jeder Grundlage, sind willkürlich und unwissenschaftlich. Ein solcher Ansatz ist vielmehr Ausdruck einer planwirtschaftlichen Denkweise.

Die künstlich niedrig gehaltenen Zinsen der EZB wirken dabei stets langfristig destruktiv und wohlstandsmindernd. Sie bieten lediglich kurzfristige Anreize für jene Wirtschaftssektoren, die von diesen günstigen Konditionen profitieren, wobei es sich lediglich um eine Fehlallokation von Kapital handelt.