Starker US-Arbeitsmarkt stellt Zinssenkungen in Frage

04.10.2024 | Markus Blaschzok

- Seite 4 -

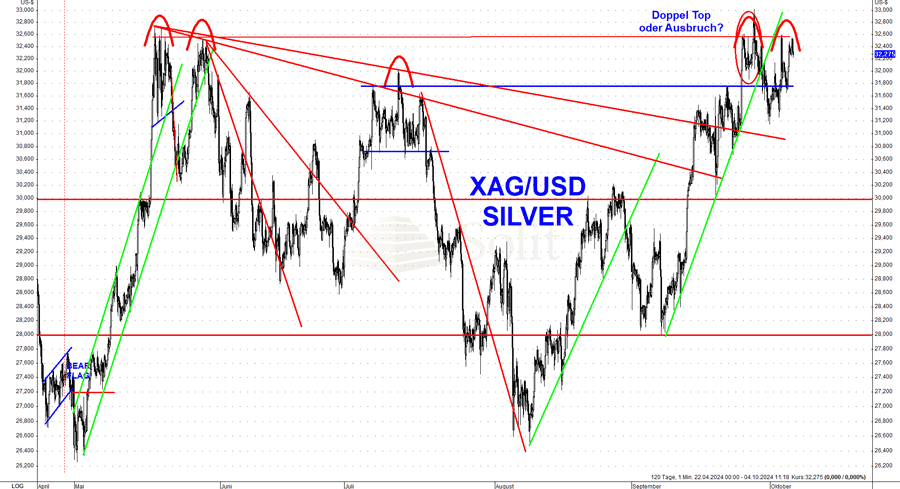

Der letzte Monat hat gezeigt, dass die physische Nachfrage nach Silber weiterhin hoch ist, was auch die Terminmarktdaten der CFTC belegen. Aktuell steht es auf Messers Schneide, ob Silber einen letzten Anstieg bis zur 36-Dollar-Marke vollziehen kann oder ob eine Korrektur des Goldpreises zu einem deutlichen Rückgang beim Silberpreis führt. In jedem Fall ist es jetzt ratsam, Stop-Loss-Orders im Markt zu haben, denn bei einer stärkeren Korrektur könnte der Silberpreis kurzfristig stark einbrechen. Ein realistisches Kursziel im Falle einer Korrektur liegt bei mindestens 26 Dollar, was immer noch eine optimistische Einschätzung wäre.

Nach dem erneuten Test des Widerstands bei 32,5 ist alles möglich - ein Anstieg auf 36 $, sowie eine starke Korrektur, da der Markt extrem überkauft ist

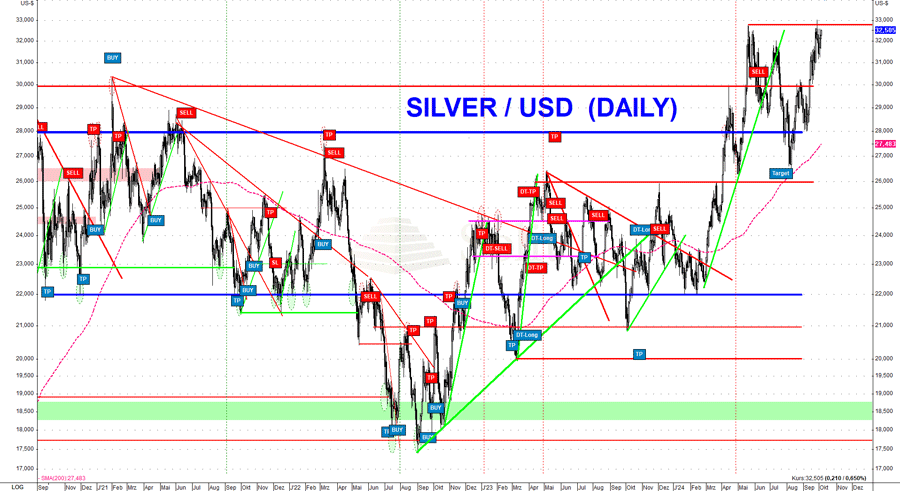

Der Silberpreis bewegte sich über anderthalb Jahre hinweg in einer engen Handelsspanne zwischen 22 und 26 Dollar. Erst mit der kräftigen Rallye des Goldpreises, die weit über das bisherige Allzeithoch hinausging, wurde auch die Investmentnachfrage nach Silber wieder weiter angefacht. Dies führte vorübergehend zu einem Angebotsdefizit und einem Preissprung auf 32,50 Dollar. Obwohl der Goldpreis weiterhin stark zulegte, konnte Silber bisher nicht im gleichen Maße folgen.

Je länger sich der Goldpreis auf dem aktuell hohen Niveau halten kann - und möglicherweise im nächsten Jahr sogar neue Höhen erreicht - desto größer wird der Kaufdruck am Silbermarkt. Dies könnte letztlich zu einem weiteren signifikanten Preisanstieg führen.

In einer Phase der Stagflation, die von einer schwächeren industriellen Nachfrage geprägt ist, spielt die Investmentnachfrage eine entscheidende Rolle. Sie wird maßgeblich bestimmen, ob der Silberpreis gemeinsam mit Gold weiter ansteigen kann. Sollte der Goldpreis jedoch nach seiner beeindruckenden 46-prozentigen Rallye eine stärkere Korrektur durchlaufen, wäre auch für Silber ein Rückgang bis zur Unterstützung bei 22 Dollar denkbar, insbesondere angesichts der ungünstigen COT-Daten. Vor einer möglichen Rezession bestehen mittelfristig große Risiken für Silber.

Erst wenn die Zentralbanken auf eine Rezession oder einen exogenen Schock, wie beispielsweise einen Krieg, mit umfangreichen quantitativen Lockerungen (QE) reagieren, könnte Silber das Potenzial entfalten, die Marke von 50 Dollar zu überschreiten. Allein Zinssenkungen dürften hierfür nicht ausreichen. Das geplante Ende des Quantitative-Tightening-Programms (QT) und weitere Zinssenkungen könnten jedoch den Gold- und Silberpreis zumindest leicht unterstützen.

Silber erreicht erneut den Widerstand bei 32,50 $

Langfristige Analyse

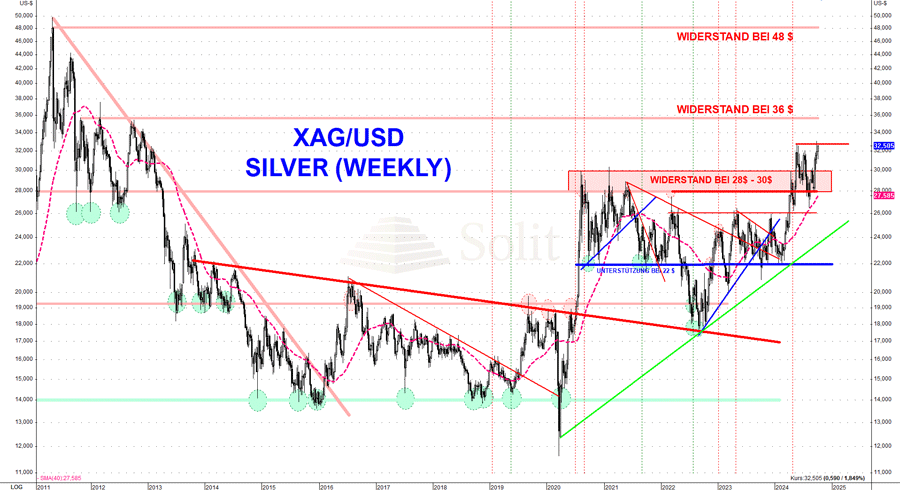

Aus charttechnischer Sicht stellt der Preisrückgang auf 18 USD im Sommer 2022 einen mustergültigen Retest des vorherigen langjährigen Abwärtstrends dar, von dem der Silberpreis erneut abgeprallt ist, was einen anschließenden Wiederanstieg ermöglichte. Getragen von der Hoffnung auf neue quantitative Lockerungen und zukünftige Zinssenkungen, konnte Silber bereits im Jahr 2023 wieder in die Handelsspanne von 22 bis 28 USD zurückkehren.

Der Langfristchart verdeutlicht die signifikante Bedeutung der Unterstützung bei 22 USD, die im vergangenen Jahr mehrfach erfolgreich verteidigt wurde. Eine Fortsetzung der Rallye könnte gegen Ende dieses Jahres oder Anfang des nächsten Jahres eintreten, sollten die Zentralbanken als Reaktion auf eine Rezession oder eine neue Krise wieder zur expansiven Geldpolitik greifen. Ein solches Umfeld würde eine Aufwärtsbewegung in Richtung 36 oder gar 50 USD wahrscheinlicher machen.

Sollte eine Wiederaufnahme der quantitativen Lockerungen erfolgen und die Inflation erneut stark ansteigen, so wird die Nachfrage nach Gold und Silber als Inflationsschutz voraussichtlich deutlich zunehmen. Dies ist besonders in einem stagflationären Umfeld von Bedeutung, da es kaum attraktive Alternativen für Investoren geben wird.

Derartige Maßnahmen könnten zudem zu einem anhaltenden physischen Nachfrageüberhang führen, welches das Potenzial hätte, den Silberpreis langfristig über das nominale Allzeithoch von 50 USD zu treiben. Somit bleiben die Entwicklungen im Gold- und Silbermarkt maßgeblich von einer zukünftigen Wiederaufnahme der lockeren Geldpolitik, etwa durch quantitative Lockerungsprogramme, abhängig, die als Antwort auf eine Rezession oder geopolitische Spannungen eingeführt werden könnten.

Das langfristige Chartbild ist noch immer sehr bullisch. Selbst eine erneute Korrektur auf 22 $ würde das bullische Chartbild nicht gefährden

© Markus Blaschzok

Dipl. Betriebswirt (FH), CFTe

Chefanalyst GoldSilberShop.de / VSP AG

BlaschzokResearch

GoldSilberShop.de

>> Abonnieren Sie diesen wöchentlichen Marktkommentar per Email hier <<

Disclaimer: Diese Analyse dient ausschließlich der Information. Bei Zitaten ist es angemessen, auf die Quelle zu verweisen. Die in dieser Veröffentlichung dargelegten Informationen beruhen auf sorgfältiger Recherche und stellen keine Aufforderung zum Kauf oder Verkauf dar. Die gesamte Analyse und die daraus abgeleiteten Schlussfolgerungen spiegeln die Meinung und Ansichten des Autors zum Zeitpunkt der Veröffentlichung wider und stellen in keiner Weise einen Aufruf zur individuellen oder allgemeinen Nachbildung, auch nicht stillschweigend, dar. Handelsanregungen oder anderweitige Informationen stellen keine Beratungsleistung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren, derivativen Finanzprodukten, sonstigen Finanzinstrumenten, Edelmetallen und -hölzern, Versicherungen sowie Beteiligungen dar. Wir weisen darauf hin, dass beim Handel mit Wertpapieren, Derivaten und Termingeschäften, hohe Risiken bestehen, die zu mehr als einem Totalverlust des eingesetzten Kapitals führen können. Jeder Leser/Kunde handelt auf eigenes Risiko und auf eigene Gefahr. Eine Haftung für Vermögensschäden, die aus dieser Veröffentlichung mit möglichen Handelsanregungen resultieren, ist somit ausgeschlossen. Eine Verpflichtung dieses Dokument zu aktualisieren, in irgendeiner Weise abzuändern oder die Empfänger zu informieren, wenn sich eine hier dargelegte Stellungnahme, Einschätzung oder Prognose ändert oder unzutreffend wird, besteht nicht. Eine Gewähr für die Richtigkeit und Vollständigkeit wird nicht übernommen.

Die Verwendung von Hyperlinks auf andere Webseiten in diesem Dokument beinhaltet keineswegs eine Zustimmung, Empfehlung oder Billigung der dort dargelegten oder von dort aus zugänglichen Informationen. Markus Blaschzok übernimmt keine Verantwortung für deren Inhalt oder für eventuelle Folgen aus der Verwendung dieser Informationen. Des weiteren werden weder wir, noch unsere Geschäftsorgane, sowie Mitarbeiter, eine Haftung für Schäden die ggf. aus der Verwendung dieses Dokuments, seines Inhalts oder in sonstiger Weise, entstehen, übernehmen. Gemäß §34b WpHG weisen wir darauf hin, dass der Autor derzeit in ein oder mehrere der besprochenen Investmentmöglichkeiten investiert ist.