Infla X - Crack Up Boom 2

27.10.2024 | Christian Vartian

Mangelteuerung herrscht weiter vor, total falsch "Inflation" genannt und entstanden ist die Mangelteuerung aus Geopolitik und nicht wegen Geldpolitik. Preissteigerungen der letzten Jahre beruhten ausschließlich auf Mangelteuerung.

Mangelteuerung herrscht weiter vor, total falsch "Inflation" genannt und entstanden ist die Mangelteuerung aus Geopolitik und nicht wegen Geldpolitik. Preissteigerungen der letzten Jahre beruhten ausschließlich auf Mangelteuerung. Von Primärgeldmengenexpansion ist weiter keine Rede, die Deflation in den Primärgeldmengen ist nur zurückgegangen.

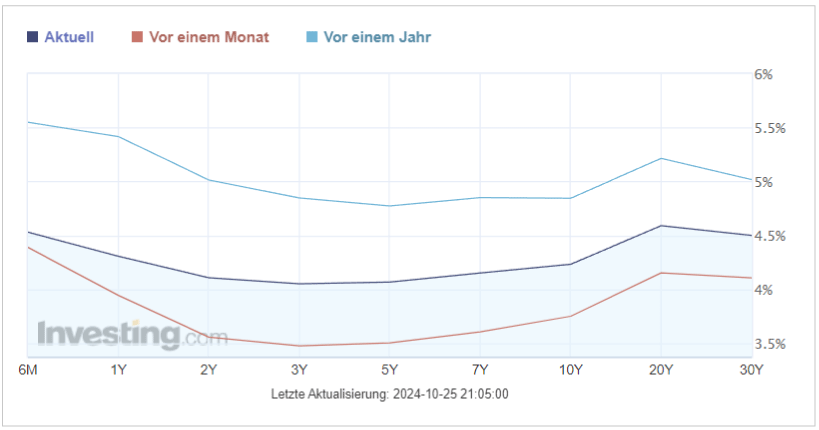

Die invertierte Zinszeitkurve in Bildern, Quelle der Graphik: Investing.com

ist immer noch invertiert.

Die Inversion versucht sich derzeit durch den Anstieg der Langfristzinsen aufzulösen.

So stieg in der abgelaufenen Woche die Rendite der 10-jährigen Staatsanleihen erneut an (es fielen erneut deren Kurse). Aber die 2-jährige US-Staatsanleihe zeigt keine besonderen Anzeichen von Gesundheit

sie fällt ebenfalls beziehungweise steigt ihre Rendite und das macht die Reparatur der Zinszeitkurve wieder schwieriger. Auch erneut starke US-Arbeitsmarktzahlen tragen nicht zur Hoffnung bei, dass weitere, stärkere Senkungen der Geldmarktzinsen am kurzen Ende den ersehnten Beitrag zur Reparatur ihrerseits leisten könnten.

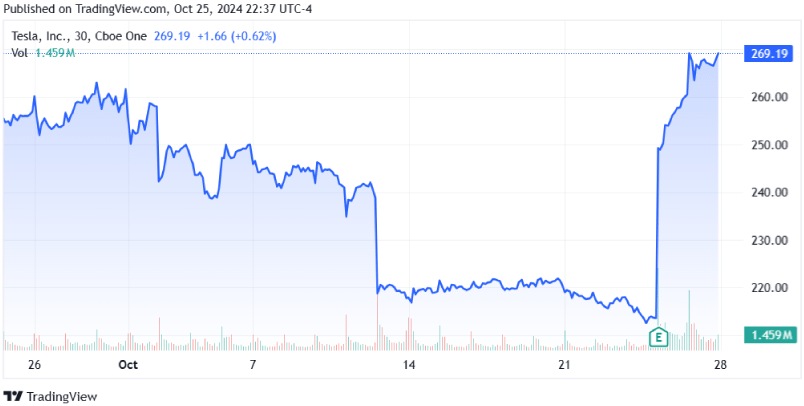

Tesla kam mit sehr guten Zahlen heraus

und das freute dann ihren wichtigen Lieferanten für kritische Bauteile, nämlich NVIDIA

Gut für unsere Portfolios, aber schlecht für die Staatsanleihen, denn trotz ihrer hohen Rendite (ihrer niedrigen Kurse) entsteht verglichen mit boomenden Aktien von Unternehmen mit ausgezeichneten Zahlen eben keine relative Attraktivität, vielmehr nimmt diese weiter gegenüber Aktien ab.

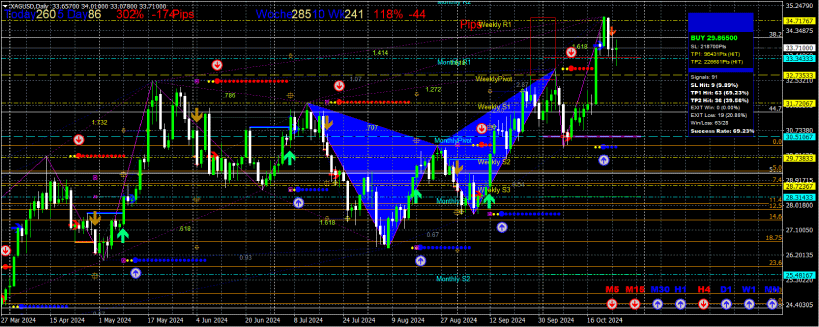

Gold weiter mit ungebrochener Energie

Silber kämpft bei seinem Versuch, den Ausbruch direkt fortzusetzen

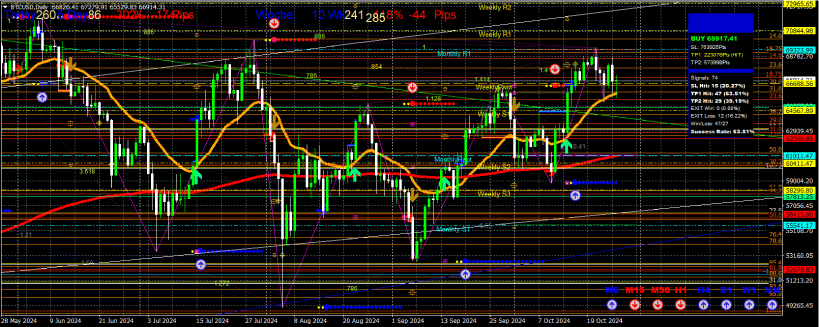

(gemeint ist: ohne Rücksetzer) und auch der BitCoin versucht weiterhin einen Vorstoß zu seinem ATH

Hard Assets, wenn zusammen nie so gefragt wie heute!

© Mag. Christian Vartian

vartian.hardasset@gmail.com

Das hier Geschriebene ist keinerlei Veranlagungsempfehlung und es wird jede Haftung für daraus abgeleitete Handlungen des Lesers ausgeschlossen. Es dient der ausschließlichen Information des Lesers.