Der Handel mit Goldaktien sieht auch für 2025 gut aus

05.11.2024 | Steve Saville

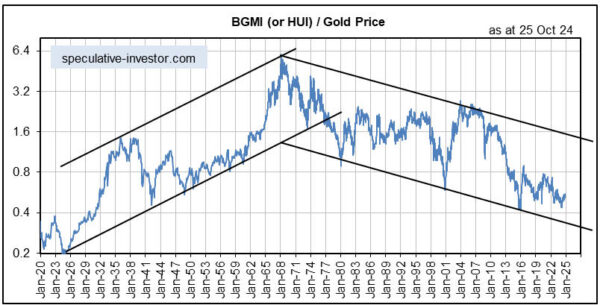

Dies ist unsere jährliche Erinnerung daran, dass Goldbergbauaktien immer als kurzfristige oder mittelfristige Anlage betrachtet werden sollten, niemals als langfristige Investition. Wenn Sie langfristig in Gold investieren wollen, sollten Sie Goldbullion kaufen. Der Grund dafür wird im folgenden Wochenchart deutlich. Der Chart zeigt die mehr als 100-jährige Geschichte der Goldminenaktien im Verhältnis zu Goldbullion, wobei die Goldbergbauaktien vor 1995 durch den Barrons Gold Mining Index (BGMI) und danach durch den HUI dargestellt werden. Die übergreifende Botschaft ist, dass Goldbergbauaktien im Verhältnis zu Goldbarren seit 1968, d. h. seit 56 Jahren und noch immer, einen Abwärtstrend aufweisen.

Dies ist unsere jährliche Erinnerung daran, dass Goldbergbauaktien immer als kurzfristige oder mittelfristige Anlage betrachtet werden sollten, niemals als langfristige Investition. Wenn Sie langfristig in Gold investieren wollen, sollten Sie Goldbullion kaufen. Der Grund dafür wird im folgenden Wochenchart deutlich. Der Chart zeigt die mehr als 100-jährige Geschichte der Goldminenaktien im Verhältnis zu Goldbullion, wobei die Goldbergbauaktien vor 1995 durch den Barrons Gold Mining Index (BGMI) und danach durch den HUI dargestellt werden. Die übergreifende Botschaft ist, dass Goldbergbauaktien im Verhältnis zu Goldbarren seit 1968, d. h. seit 56 Jahren und noch immer, einen Abwärtstrend aufweisen.

Wir haben bereits in der Vergangenheit erklärt, dass der seit mehreren Generationen andauernde Abwärtstrend im Goldbergbausektor im Verhältnis zum Gold eine Funktion des aktuellen Währungssystems ist und daher mit ziemlicher Sicherheit so lange anhalten wird, wie das aktuelle Währungssystem in Kraft bleibt. Der springende Punkt ist, dass das aktuelle Geldsystem nicht nur zu mehr Fehlinvestitionen in der Gesamtwirtschaft führt als das Geldsystem vor 1971, sondern auch zu mehr Fehlinvestitionen im Goldbergbausektor.

Der Unterschied zwischen dem Goldbergbausektor und den meisten anderen Teilen der Wirtschaft besteht darin, dass die größten Booms im Goldsektor (die Zeiträume, in denen die meisten Fehlinvestitionen getätigt werden) in der Regel mit einem Boom in der Gesamtwirtschaft zusammenfallen, während die größten Booms im Sektor in der Regel mit einem Boom in der Gesamtwirtschaft zusammenfallen. Die Industrieländer, einschließlich der USA und eines Großteils Europas, sind im Jahr 2022 in die Rezessionsphase des Wirtschaftszyklus eingetreten, und diese ist noch lange nicht vorbei. Dies bedeutet, dass wir uns mitten in einer mehrjährigen Phase befinden, in der der Goldbergbausektor einen Boom erleben sollte.

Bislang verlief der Aufwärtstrend des Goldsektors seit dem Tief von 2022 nicht wie ein Boom. Der Hauptgrund dafür ist, dass der derzeitige Konjunkturabschwung langsamer verläuft als üblich, was vor allem auf die Bemühungen der US-Regierung zurückzuführen ist, die Wirtschaftstätigkeit durch rezessionsähnliche Defizitausgaben anzukurbeln, sowie auf die parallelen Bemühungen des Finanzministeriums und der Fed, die Liquidität der Finanzmärkte zu erhöhen. Ein weiterer Grund ist, dass sich der breite Aktienmarkt während des bisherigen Konjunkturabschwungs ungewöhnlich gut entwickelt hat. Dies hat zu mehr Wettbewerb um die Aufmerksamkeit von Spekulanten und Anlegern geführt. Der Goldsektor hat gute Betriebsergebnisse und eine gute Aktienmarktperformance erzielt, aber das gilt auch für viele andere Sektoren.

Wir gehen davon aus, dass der Goldbergbausektor in den nächsten 12 Monaten weiterhin ein starkes Gewinnwachstum aufweisen wird, während die meisten anderen Sektoren stagnierende oder rückläufige Gewinne verzeichnen, da die Wirtschaft in die Rezession abgleitet. Dieser Kontrast dürfte zu einer boomartigen Preisentwicklung im Goldsektor führen. Wir sind der Meinung, dass der HUI im nächsten Jahr nördlich von 600 notieren könnte, während er im Vergleich zu Goldbullion in seinem langfristigen Abwärtstrend bleibt.

© Steve Saville

www.speculative-investor.com

Regelmäßige Finanzmarktprognosen und -analysen stehen auf unserer Webseite www.speculative-investor.com zur Verfügung. Zurzeit bieten wir keine kostenlosen Probeabos an, aber Gratisbeispiele unserer Arbeit (Auszüge aus unseren regelmäßig erscheinenden Kommentaren) können Sie unter www.speculative-investor.com/new/freesamples.html abrufen.

Dieser Artikel wurde am 4. November 2024 auf www.tsi-blog.com veröffentlicht und exklusiv für GoldSeiten übersetzt.