Benz Mining Corp.: Sehr großes Potenzial auf hochgradige Vorkommen in der Tiefe?

18:00 Uhr | Hannes Huster

Beginnen möchte ich heute mit Benz Mining, da ich gestern einen sehr ausführlichen Conference-Call mit dem Management hatte. Der neue CEO Mark Lynch-Staunton macht einen sehr kompetenten Eindruck und sein Ziel ist eindeutig. Er möchte mit Benz ein Unternehmen mit Multi-Millionen-Unzen aufbauen und hierfür hat er hart an der jüngsten Akquisition in Westaustralien gearbeitet.

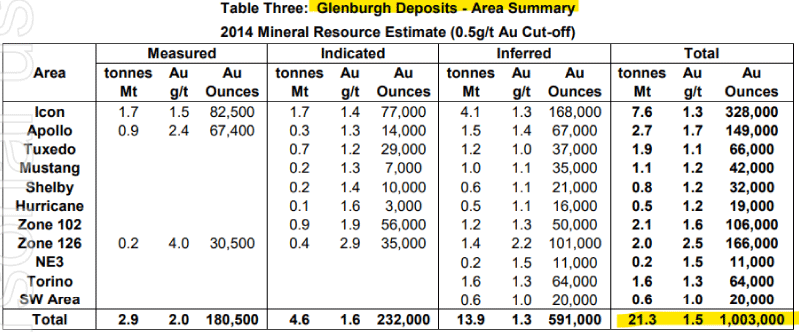

Beginnen möchte ich heute mit Benz Mining, da ich gestern einen sehr ausführlichen Conference-Call mit dem Management hatte. Der neue CEO Mark Lynch-Staunton macht einen sehr kompetenten Eindruck und sein Ziel ist eindeutig. Er möchte mit Benz ein Unternehmen mit Multi-Millionen-Unzen aufbauen und hierfür hat er hart an der jüngsten Akquisition in Westaustralien gearbeitet.Wie ich Ihnen in der Ausgabe vom Dienstag gezeigt habe, hatte das Glenburgh Projekt bereits eine Ressource von 1 Million Unzen Gold zu durchschnittlich 1,5 g/t Gold. Diese wurde vom früheren Gascoyne CEO dann in etwa halbiert, was aber nicht am Projekt lag, sondern andere Gründe hatte.

Das Management ist sich relativ sicher, dass das Open-Pit-Vorkommen auf Glenburgh nicht bei einer halben Million Unzen, sondern bei einer Million Unzen zu einem Gehalt von 1,5 g/t liegt und daran arbeitet man nun bereits mit den entsprechenden unabhängigen Ressourcen-Spezialisten. Eine neue Ressourcen-Kalkulation unter Einbezug aller bekannten Daten könnte schon der erste "Kicker" sein, der die Aktie anschiebt.

Doch neben diesem offensichtlichen Open-Pit Potenzial vermutet Lynch-Staunton, der mit Nick Jolly von Spartan (ASX: SPR) und Ben McCormack (Entdeckung Tropicana Goldprojekt) zwei exzellente Geologen an der Seite hat, sehr große Potenzial auf hochgradige Vorkommen in der Tiefe.

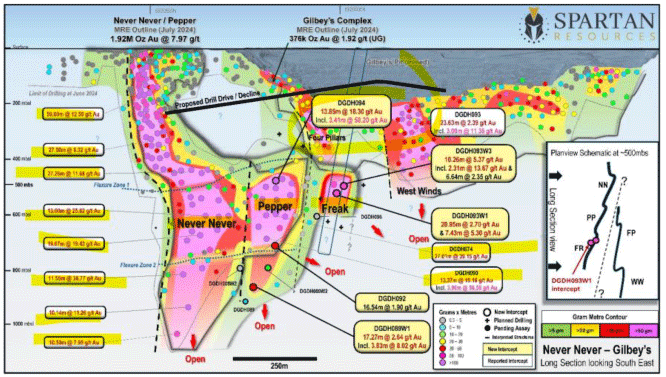

Es wird vermutet, dass die Vorbesitzer die hochgradigen Einschüsse in der Tiefe in die falsche Orientierung gebohrt haben und es fehlte dann auch an Folgebohrungen. Dies könnte sollte die Theorie stimmen ein ähnliches Szenario wie bei Spartan auf dem Dalgaranga Goldprojekt werden.

Dort hat man lange Zeit nur das oberflächennahe Gold "gesehen", bevor es bei den tieferen Bohrungen und einer Umkehr der Bohrorientierung zum Fund des "NEVER NEVER" Vorkommens kam. Dort traf man auf schon fast unheimliche Gehalte (z.B. 59 Meter mit 12,5 g/t Gold, 13 Meter mit 25 g/t Gold, usw.).

Mittlerweile hat man weitere "Shots" entdeckt und der Börsenwert der Firma ist auf 1,5 Milliarden AUD gewachsen. Spartans Goldprojekt:

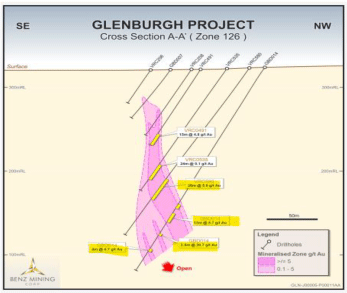

Auch beim Glenburgh Projekt zeigten die tieferen Bohrungen schon sehr gute Gehalte wie

• 4 Meter mit 4,7 g/t Gold

• 2,5 Meter mit 26,7 g/t Gold

• 13 Meter mit 5,7 g/t Gold.

Im Querschnitt rechts sehen wir diese Treffer und es ist offensichtlich, dass man hier den Bohrer unbedingt nochmal ansetzen muss, um den Einschuss in die Tiefe weiterzuverfolgen.

Das Mt Egerton Projekt, das ebenfalls mit akquiriert wurde, zeigte in der Vergangenheit extrem hohe Goldgehalte bei einigen Bohrungen wie

• 9 Meter mit 107 g/t Gold

• 5 Meter mit 96 g/t Gold

• 10 Meter mit 46 g/t Gold.

Unglaubliche Gehalte, die sich jedoch in einem geologisch nicht einfachen Erzkörper verstecken.

Fakt ist aber auch, dass bei einem Goldpreis von 4.000 AUD je Unze ein Erz mit diesen Gehalten ohne Probleme ein paar hundert Kilometer transportiert werden kann, um es in einer anderen Anlage aufzubereiten! Auch hier arbeitet man bereits an diversen Optionen! Fazit: Ich bin nun wieder sehr positiv für Benz Mining gestimmt und ich denke, dass diese Akquisition keine Alibi-Aktion war, sondern ein genialer Schachzug!

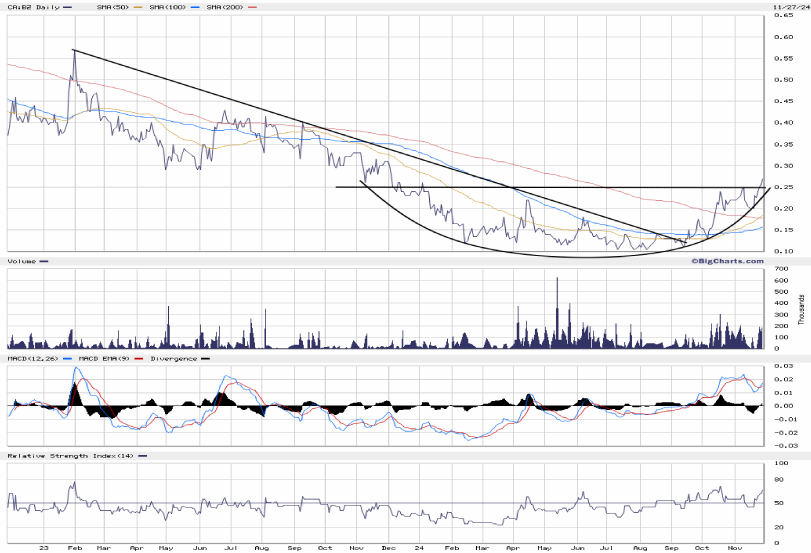

Wer zukaufen möchte oder einen Explorer mit derzeit 1,5 bis 2 Millionen Unzen Gold sucht, der noch deutlich wachsen kann, der kann hier einen Einstieg wagen. Ich habe meinen Zielbereich für die Aktie von 0,30 Euro auf 0,60 Euro erhöht.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.