Vault Minerals Ltd.: Top-Pick der Analysten im Mid-Tier Sektor von Macquarie

05.12.2024 | Hannes Huster

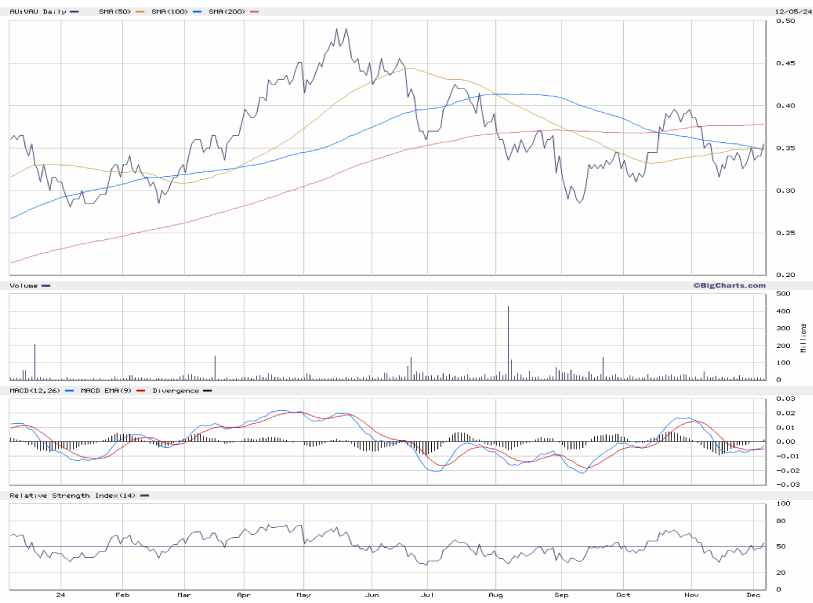

Die Analysten von Macquarie kamen heute mit einem Update zum australischen Goldsektor an den Markt. Interessanterweise ist der Top-Pick der Analysten im Mid-Tier Sektor unser Depotwert Vault Minerals:

Die Analysten von Macquarie kamen heute mit einem Update zum australischen Goldsektor an den Markt. Interessanterweise ist der Top-Pick der Analysten im Mid-Tier Sektor unser Depotwert Vault Minerals:

Übersetzung:

Von den kleineren Produzenten ist VAU unser Top-Pick.

Der Aktienkurs von VAU hat sich im 1-Jahres- und 3-Monats-Vergleich schlechter entwickelt als der seiner Konkurrenten (Abbildungen 10 und 11), was unserer Ansicht nach hauptsächlich auf die schwachen Prognosen für das GJ25 zurückzuführen ist.

Wir betrachten das GJ25 als ein Investitionsjahr für VAU (in Übereinstimmung mit den Kommentaren des Unternehmens), in dem die Tagebaue KOTH und Santa (Mount Monger) im Laufe des Jahres stark abgebaut werden, bevor die Abbauraten im GJ26E und darüber hinaus reduziert werden.

Nach dieser Neuformulierung der Erwartungen sehen wir VAU als CFPS-Wachstumswert, der von 7% FCF-Rendite im GJ25 auf ~13% in den folgenden 4 Jahren ansteigt, was vor allem auf einen Roll-Off der Abbauprozesse im GJ26 zurückzuführen ist.

Die Analysten haben die Aktie von Vault Minerals auf "outperform" und das Kursziel wurde von 0,50 AUD auf 0,54 AUD angehoben.

Ich kann mich hier nur anschließen und ich habe Ihnen schon öfters geschrieben, dass auch für mich Vault Minerals deutlich zu günstig erscheint.

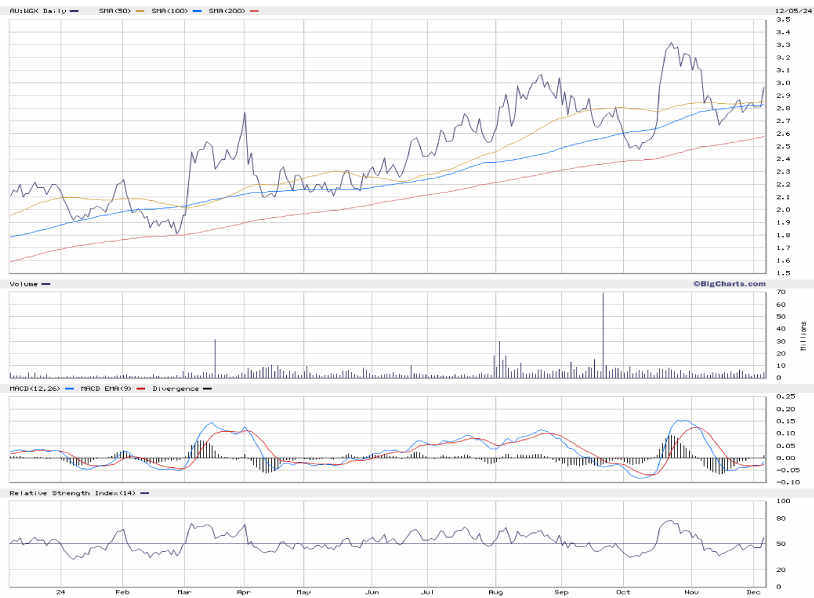

Westgold Resources (A2DGZ7, ASX und TSX: WGX) s. Ausgabe von gestern

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.