Fed-Bilanz nimmt weiter ab

16.12.2024 | Kelsey Williams

Fed-Bilanz

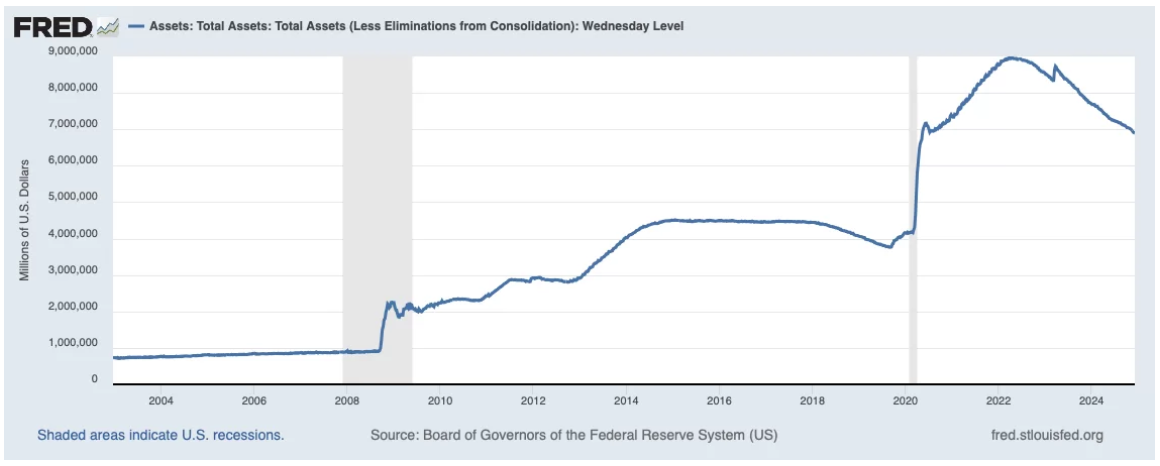

Fed-BilanzIm Folgenden finden Sie einen Chart, der von der Federal Reserve Bank of St. Louis veröffentlicht und regelmäßig aktualisiert wird:

Wie aus dem obigen Chart hervorgeht, ist die Bilanzsumme der Federal Reserve Bank seit ihrem Höchststand im März 2022 um 22% zurückgegangen. Der vorgenannte Höchststand wurde fast zeitgleich mit der Ankündigung der Fed im März 2022 erreicht, die Zinspolitik der Fed zu ändern. Das Gesamtvermögen umfasst US-Staatsanleihen, von Bundesbehörden ausgegebene Schuldtitel und hypothekarisch gesicherte Wertpapiere. Der Rückgang um 22% ist signifikant. Vor dem Rückgang hatte sich das Gesamtvermögen der Fed jedoch seit 2008 mehr als verneunfacht, nämlich von knapp 1 Billion Dollar auf fast 9 Billionen Dollar.

Eine unmittelbare Reaktion der Fed auf die Kreditkrise im Jahr 2008 bestand darin, riesige Mengen an Krediten zu stark reduzierten Preisen aufzukaufen, um einen Kreditmarkt zu stabilisieren, der buchstäblich zusammengebrochen war. Diese Maßnahme brachte die Fed in die herausragende Rolle des "Käufers der letzten Instanz" und führte dazu, dass sich der Umfang ihrer Bilanz von weniger als 1 Billion Dollar auf 2,25 Billionen Dollar mehr als verdoppelte. Dieser Anstieg war umso erstaunlicher, als er innerhalb von drei kurzen Monaten zwischen dem 8. September und dem 8. Dezember 2008 erfolgte.

Etwas zusätzlicher Hintergrund

Nach 2008 stieg die Bilanzsumme der Fed in den nächsten sechs Jahren weiter an und erreichte 4,5 Billionen Dollar, bevor sie sich für einige weitere Jahre auf diesem Niveau einpendelte. Ende 2019 war die Summe auf 3,7 Billionen Dollar gesunken. Die zuvor angekündigte Absicht, den Saldo passiv schrumpfen zu lassen, wenn verschiedene Verpflichtungen fällig werden, war bereits im Gange, als die COVID-19-Pandemie eintrat. Die Regierungen auf allen Ebenen schienen in ihren Reaktionen auf die potenziellen Gesundheitsprobleme jede Spur von gesundem Menschenverstand zu verlieren. Eine von der Regierung verordnete Abschaltung der Wirtschaft, gefolgt von fantastisch fehlerhaften finanziellen Großzügigkeiten, führte zu phänomenal großen Käufen von Staatsanleihen durch die Federal Reserve.

Von 3,7 Billionen Dollar im September 2019 wuchs die Bilanz der Fed bis Dezember 2021 auf 8,7 Billionen Dollar an. Der Höchststand von 8,95 Billionen Dollar folgte kurz darauf. Wir haben den aktuellen Rückgang der Fed-Vermögenswerte bereits als signifikant bezeichnet, aber das bedarf einer näheren Erläuterung; oder besser gesagt, wir müssen diesen Rückgang in den richtigen Kontext stellen.

Quantitative Straffung

"QT" oder quantitative Straffung war ein relativ passives Unterfangen, was die Verringerung der aufgeblähten Fed-Bilanz angeht. Anstatt die Schuldtitel auf dem offenen Markt zu verkaufen, lässt man sie auslaufen. Das Angebot ist einfach zu groß und würde sich negativ auf die Kreditmärkte auswirken, wenn die Fed versuchen würde, sie durch Verkäufe auf den bestehenden Märkten zu liquidieren. Es mag selektive Gelegenheiten geben, um bestimmte Emissionen offen zu verkaufen, aber den Fälligkeitsprozess ablaufen zu lassen, ist ein günstigerer Weg, um die Bilanz zu verkleinern.

Inflation oder Deflation?

Eine starke Ausweitung der Fed-Bilanz ist ein Anzeichen dafür, dass die Fed Maßnahmen ergreift, um vor allem Nachfragelücken bei Staatsanleihen und Liquiditätsproblemen im Zusammenhang mit Kreditkrisen im Allgemeinen zu begegnen. Dies war 2008 und 2020 der Fall. Abgesehen von den unmittelbaren Liquiditätsproblemen ist der aktive Ankauf von Schuldtiteln durch die Fed in so großen Mengen inflationär.

Das Geld, das die Fed für den Kauf von Schuldtiteln vorstreckt und in ihrer Bilanz hält, wird Teil der Geldmenge und steht zur Verfügung, um es zu verleihen oder als Reserven bei der Fed zu halten. Sobald das Geld verliehen ist, kann es immer wieder verwendet werden. Wirtschaftswissenschaftler nennen dies den "Geldmultiplikatoreffekt". Er entstand durch die Praxis des Reservebanksystems. Früher war der Umsatz ein und derselben ursprünglichen Einlage etwas eingeschränkt, weil die Banken 90% ihrer Einlagen ausleihen konnten und 10% für Liquiditätszwecke und die tägliche Nachfrage der Kunden zurückhalten mussten.

Es gibt jedoch keine Mindestreservepflicht für Banken mehr. Die Mindestreservepflicht von 10% wurde im März 2020 auf Null reduziert. Infolgedessen haben wir jetzt ein "Kein-Reserve"-Bankwesen. Die Banken sind die notorisch illiquidesten in der modernen Bankengeschichte. Wenn die enorme Ausweitung der Fed-Bilanz zu einer Inflation führt, kann dann der jüngste Rückgang um 22% als Hinweis auf eine Deflation gewertet werden? Oder handelt es sich lediglich um eine nicht-inflationäre Entwicklung?

Fed-Bilanz-Reduktion im richtigen Kontext

Die Bedeutung des anhaltenden Rückgangs der Fed-Bilanz ist möglicherweise nicht sehr groß. Dies gilt insbesondere, wenn man die passive QT-Politik in Betracht zieht, bei der die Kreditverpflichtungen von selbst fällig werden. Außerdem wird die Fed-Bilanz überwiegend von US-Staatsanleihen dominiert, die in den Büchern zum Nennwert gehalten werden. Bei dem jüngsten Rückgang handelt es sich also nicht um einen marktorientierten Preisverfall, wie er auf dem Anleihemarkt von allen Teilnehmern bei allen Emissionen als Folge der geltenden Zinspolitik "höher für länger" erlebt wurde, die mit dem Rückgang der Fed-Bestände in ihrer Bilanz einhergeht.

Bis vor einigen Monaten war die Gesamtgeldmenge (Bargeldumlauf und Reserveguthaben der Mitgliedsbanken) parallel zur Verringerung der Fed-Bilanz geschrumpft. Der Rückgang der Geldmenge scheint jedoch zum Stillstand gekommen zu sein, zumindest vorläufig. (siehe "Money Supply Continues To Fall, Economy Worsens - Investors Don't Care") Es bleibt also eine Fed-Bilanz, die weiter schrumpft, und eine Geldmenge, die nicht mehr schrumpft - beides angesichts potenziell niedrigerer Zinssätze. Es ist eine etwas widersprüchliche Situation.

Schlussfolgerung

Der beträchtliche Rückgang der Fed-Bilanz ist nicht inflationär. Eine Erhöhung wäre jedoch inflationär, wie wir es nach 2008 und nach 2020 erlebt haben. Der Rückgang an sich ist auch nicht deflationär. Es wurde nicht versucht, große Mengen auf dem Markt zu verkaufen, was zu Ereignissen und Umständen führen könnte, die eine Deflation auslösen könnten, insbesondere wenn dieses Angebot im aktuellen Zinsumfeld auf den Markt käme. Dies setzt voraus, dass es keine anderen mildernden Umstände gibt, die unbekannt bleiben. Die wahrscheinlichere Erklärung ist, dass die Bilanz der Fed von sich aus weiter schrumpft, da verschiedene Wertpapiere fällig werden.

Es ist jedoch anzumerken, dass der Rückgang im Vergleich zum jüngsten Höchststand zwar prozentual signifikant ist, die Fed-Bilanz mit 6,9 Billionen Dollar aber immer noch siebenmal so groß ist wie im Jahr 2008 mit weniger als 1 Billion Dollar. Im Vergleich zum September 2019, kurz vor dem Ausbruch der COVID-Pandemie, ist die Fed-Bilanz um 86% größer. Diese Anfälligkeit sollte nicht unbemerkt bleiben. Eine weitere Krise ähnlich wie 2008 oder 2020 könnte die Fed möglicherweise lahmlegen. Welche Hilfe kann man von der Fed erwarten, wenn sie bereits vor dem Beginn eines weiteren Kreditkollapses mit schwindelerregenden Schuldenbeständen belastet ist? (siehe auch "Credit Collapse Is Deflationary")

© Kelsey Williams

Der Artikel wurde am 12. Dezember 2024 auf www.kelseywilliamsgold.com veröffentlicht und exklusiv für GoldSeiten übersetzt.