Teil 4: Gold vs Öl: Wer hat Angst vorm (schwarzen) Gold?

11.07.2003 | Stephan Bogner

Gold?")

- Seite 2 -

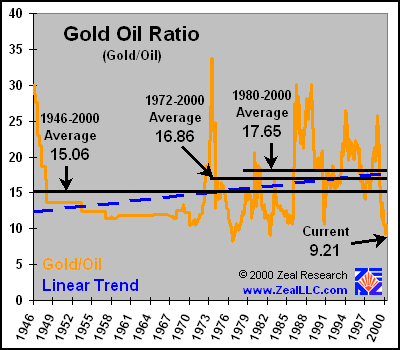

In folgender Abbildung 3 ist der Gold-Öl-Quotient auf der linken Skala wiedergegeben (orange Linie). Das durchschnittliche Verhältnis dieser beiden Rohstoffe lag zwischen 1946 und 2000 bei ca. 15:1. Von 1972 bis 2000 lag der Durchschnitt bei 16,86 (schwarze mittlere Linie) und zwischen 1980 und 2000 erhöhte sich der Quotient auf 17,65. Im Jahr 2000 brach dieser auf 9,21 ein. Bei einem Goldpreis von $345 und Öl bei $29 konnte der Quotient aktuell (Ende Juni 2003) auf 11,9 aufholen.

Abbildung 3: Gold-Öl-Quotient 1946 - 2000 in nominalen und realen US-Dollar (10)

Die Betrachtung der Vergangenheit zeigt, dass jedes Mal wenn der Quotient unterhalb von 10 gesunken ist, dieser wieder auf mindestens 15 scharf anzog. Somit gibt es drei Möglichkeiten, wie der historische Durchschnitt wieder erlangt werden kann: Entweder sinkt der Ölpreis oder der Goldpreis steigt. Oder beides. Die blau gestrichelte Linie zeigt den linearen Trend des Gold-Öl-Verhältnisses, und deutet auf einen stetig zunehmenden Wert von Gold gegenüber Öl hin.

Es gibt erste Indizien dafür, dass Öl in den kommenden Jahren sogar knapper als in den 1970er Jahren werden könnte. Obwohl sich Ölpreispreisprognosen schwierig gestalten, dürfte die fundamentale Ausgangslage für eine steigende Ölpreistendenz als günstig eingestuft werden. Stimulierende Impulse gehen nach Untersuchungen von Steven Craig(11) (Elliotwaves International) vornehmlich von der Produktionsseite aus. Die weltweit tiefen Explorations- und Erweiterungsinvestitionen der Ölindustrie in den letzten Jahren und das Versiegen vieler Ölquellen in den USA und in der Nordsee sprechen für eine tendenzielle Angebotsverknappung. In der Sowjetunion ist die Förderung rückläufig. Gleichzeitig bleibt die Ölnachfrage robust. Die guten Wachstumsperspektiven in den asiatischen und lateinamerikanischen Schwellenländern und in West-Europa, die fortschreitende Öffnung des Ostblocks und der steigende Bedarf der Dritten Welt dürften höhere Preise in der Zukunft bewirken.

Die Bevölkerung von China und Indien zusammen zählen mehr als 33% der Gesamt-bevölkerung. Eine Industrialisierung nur in diesen beiden Ländern in den nächsten Jahren würde eine starke Nachfrage nach Öl auslösen dürfen. Die USA verbrauchten gemäss Hamilton im Jahr 2000 etwa 33% des Gesamtangebots an Öl. Das weltweite Angebot an Gold ist seit Jahren konstant, wenn nicht sogar stagnierend. Öl-Analysten schätzen, dass die Öl-Produktion der OPEC-Staaten (exklusiv Saudi-Arabien, welche noch große Ölreserven im Boden besitzen sollen) bereits mit einer Kapazitätsauslastung von 95% fördern.(12)

Allein in den ersten 25 Tagen des Septembers 2002 ist der Preis für das "schwarze Gold" um 6,4% gestiegen. Im Vorjahreszeitraum hatte sich Öl dagegen nur um 2,5 % verteuert, hat Edward Teather von UBS Warburg ausgerechnet. Mitte Oktober 2002 kostete ein Barrel Öl der Sorte Brent rund 29 USD.(13) 1999 lag der Preis noch bei etwa 10 USD. Innerhalb dieser Zeit ist der Ölpreis somit um fast 200% angestiegen. Die OPEC hat sich darauf geeinigt, den Ölpreis unter 30 USD zu halten. Sollte er über 30 USD steigen, wird die Fördermenge erhöht (nach Hamilton maximal 5%), das Angebot somit ausgedehnt, und folglich fällt der Preis.

Abbildung 4: Ölpreisentwicklung an der NYMEX April 2001 bis Ende Juni 2003 (blaue Linie) und

entsprechender 50 Tages-Moving-Average (14)

Obwohl der Ölpreis, nach "erfolgreichem" Krieg gegen das Land mit den (vermuteten) größten Ölreserven des Planeten, wie erwartet auf etwa $25 USD je Barrel einbrach, zeigt der Preisverlauf in den Monaten "danach" charttechnisch gesehen aber immernoch einen intakten, bulligen Aufwärtstrend. Der Ölpreis stieg fast genauso stark wieder an wie er gefallen war. In den nächsten Monaten wird der seit 1997/98 anhaltende Aufwärtstrend des Ölpreises bis zu einem (kurzzeitigen) Fallen auf $25 intakt bleiben. Die Chartentwicklung von Öl seit Anfang 2002, insb. seit Dezember 2002, zeigt eine deutlich positive Korrelation mit der Goldpreisentwicklung. Wie bereits im vorhergehenden Artikel angesprochen, wirken bei Gold nicht nur einzelne makroökonische Faktoren auf die Preisbildung ein, sondern alle gleichzeitig. Sollte der Ölpreis in den nächsten Monaten und Jahren mittelfristig seinen Aufwärtstrend verlassen, und der Ölpreis ins Bodenlose fallen (weil z.b. die Amerikaner und der Rest der Welt (v.a. Asien) endlich mit Saddams Öl versorgt werden können) heisst das noch lange nicht, dass nur weil Gold- und Öl-Preisen korrelieren, der Goldpreis einem fallenden Ölpreis folgen muss. Einzelne makroökonomische Faktoren mögen für Investoren mehr oder weniger wichtig erscheinen, denn wie bei anderen Waren auch, ist die allgemeine Marktauffassung über die einzelnen Faktoren, die auf den Preis einwirken, konstant unterschiedlich.

Es wird behauptet, dass obwohl der Ölpreis starken Einfluß auf die Goldpreisentwicklung hat, der Preis für schwarzes Gold allein nie mächtig genug wäre, einen intakten Gold-Bullenmarkt zu stoppen. Die Treibkräfte hinter der gegenwärtigen Gold-Hausse sind nicht auf einen "zu hohen" Ölpreis zurückzuführen, sondern vielmehr auf einer "zu hohen" Verschuldung und einer "zu hohen" Geld- (besser: Kredit)-Ausweitung und der "zu hohen" Ignoranz der Fed dem Golde gegenüber. Mit jedem Tag mehr wird der Steuerzahler (exponentiell) mehr bezahlen müssen. Diese "Steuer" wird in den kommenden Jahren über die politisch-ideologisierte Weltinflation "automatisch" eingezogen. Solange den Politikern noch das nötige Marketing-Konzept fehlt, um ihre Misswirtschaft an den Massenwähler verkaufen zu können (um z.B. eine "Gold-Reform" durchsetzen zu wollen) kann dem Steuerzahler (eigentlich jeder) nur geraten werden, sich schon vor den Politkern für Gold zu entscheiden. Während dieser Zeitdifferenz können auf den Rohstoff- und Edelmetall-Märkten genauso exponentiell-ansteigende Zinsen erwirtschaftet werden, wie dies tagtäglich irgendwelche Menschen von Kredit-Zinsen tun. Dank der Erfindung des Zinses-Zinses (eigentlich nur eine praktische Anwendung der "unnatürlichen" Exponential-Funktion aus Mathematik 8. Klasse) werden die Reichen (Kreditgeber) immer reichen und die Armen (Kreditnehmer) immer ärmer. Seit mehreren Jahren findet mittels dieser fragwürdigen Erfindung eine gewaltige, unsichtbare Umverteilung des vorhandenen Kapitals statt.

Was wäre wenn sich heutzutage 95% des Weltvermögens in den Händen von 10% der Weltbevölkerung befindet und die Schuldenentwicklung (endlich) ihre exponetiellen Kurveneigenschaften ausleben darf?

Antwort: Beschleunigung