Rohstoffe im Portfoliomanagement: Die (fast) vergessene Anlageklasse

23.06.2005 | Markus Mezger

vergessene Anlageklasse")

- Seite 3 -

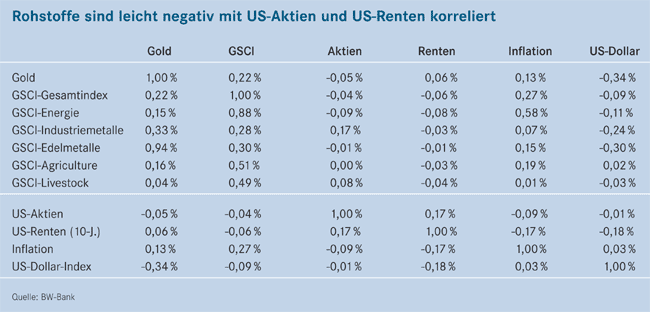

Energierohstoffe sind dadurch langfristig der beste Schutz vor Inflation und einem Anstieg des nominalen Zinsniveaus. Dies bringt jedoch nicht nur die Anleihen, sondern langfristig auch die Aktien unter Druck, da Veränderungen des Abdiskontierungszinssatzes den größten Hebel auf den "fairen Wert" von Aktien-Barwertmodellen aufweisen. Aktien und festverzinsliche Papiere sind dadurch langfristig schwach positiv korreliert. In einem stagflationären Szenario werden Anleger in beiden Anlageklassen Verluste erleiden, während Rohstoffe gerade dann einen Ausgleich schaffen können.Nach den Erfahrungen der siebziger Jahre, als Renditen und Goldpreis relativ gleichförmig nach oben kletterten, mag es auf den ersten Blick überraschen, dass das Edelmetall im Vergleich mit anderen Rohstoffen einen relativ geringen Inflationsschutz offeriert. Dies ist vermutlich darauf zurückzuführen, dass die Zentralbanken unabhängig von dem langfristigen Inflationspotenzial USD-Anleihen als Währungsreserven aufgebaut und gleichzeitig den Bestand ihrer Goldreserven reduziert haben. Die Währungsmärkte haben die zunehmende Auslandsverschuldung und die anhaltend hohen Leistungsbilanzdefizite der USA mit einer kräftigen Abwertung des US-Dollar quittiert.

Gold ist in diesem Umfeld noch nicht über die Rolle eines reinen Euro-Substituts hinausgekommen. Wir gehen jedoch davon aus, dass sowohl USD- als auch EUR-Anleihen in den kommenden Jahren kräftige Wertverluste hinnehmen müssen. Unter den Rohstoffmärkten sind vor allem der Rohöl- und Goldmarkt liquide genug, um einen Teil der aus Anleihen frei werdenden Mittel aufzunehmen. Gold hat zudem den großen Vorteil, dass ein Vielfaches des Jahresverbrauchs physisch als Anlagemedium verfügbar ist. Im Gegensatz zu einem Investment in Futures können bei physischem Goldbesitz jegliche Kontrahentenrisiken ausgeschlossen werden. Es ist kaum anzunehmen, dass sich beispielsweise Zentralbanken direkt oder indirekt in Rohstoffderivaten engagieren, um ihre Währungsreserven zu diversifizieren.

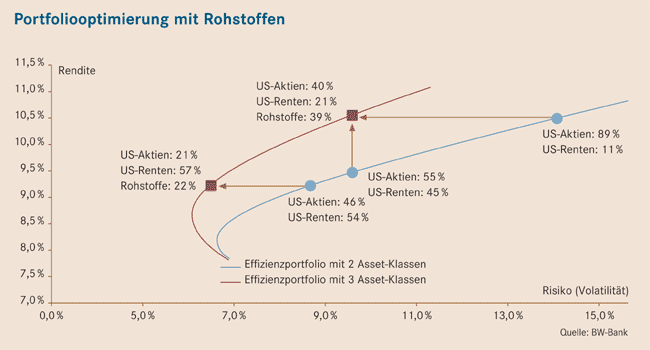

Die goldene Regel der Portfoliooptimierung: Rohstoffquote ist gleich Aktienquote

Eine Anlageklasse, die langfristig die größten Erträge bei vertretbarem Risiko erbringt und sogar noch negativ mit den wichtigsten anderen Anlageklassen korreliert, müsste eigentlich in jedem Depot vertreten sein. Betrachtet man beispielsweise einen konservativen Anleger, der zwischen den Anlageklassen US-Aktien und 10-jährigen US-Staatsanleihen wählen kann, so wäre bei einer Renditeerwartung von 9,25% nach dem Portfolio Selection-Ansatz von Markowitz eine Aufteilung in 46% Aktien und 54% Renten risikooptimal. Durch eine Beimischung von Rohstoffen in Höhe von 22% ließe sich das Risiko bei unveränderten Renditeerwartungen um zwei volle Punkte von 8,5% auf 6,5% absenken. Die Berücksichtigung der Anlageklasse Rohstoffe geht voll zu Lasten der Aktienquote, die von 46% auf 21% gesenkt werden müsste, während US-Renten marginal aufgebaut würden (54% auf 57%).

Da Aktien und Rohstoffe ein im Vergleich mit Staatsanleihen ähnliches Rendite-Risiko-Profil aufweisen, kommen die Diversifikationseffekte der neuen Anlageklasse vor allem bei risikotoleranteren Portfoliostrategien zum Tragen. In einem aktiendominierten Depot (89% Aktienquote) würde beispielsweise eine Renditeerwartung von 10,5% einer erwarteten Portfoliovolatilität von 14% gegenüberstehen. Durch eine Beimischung von 39% GSCI würde das erwartete Portfoliorisiko auf 9,5% zurückgehen. Als Faustregel kann gelten, dass in einem optimierten Portfolio Rohstoffe einen ebenso großen Anteil haben wie Aktien.

Die Realität sieht anders aus. Die Kontraktwerte aller offenen Energie-Rohstoff-Futures, die im GSCI ein Gewicht von drei Viertel einnehmen, beliefen sich Mitte März 2005 auf einen Gesamtinvestitionswert von knapp 140 Mrd. USD. Das ist weniger als 1% der Aktienmarktkapitalisierung des Big Boards in New York von 18,15 Bio. USD. Ein großer Teil dieser Kontrakte wird von Hedge-Fonds und Produzenten gehalten und lässt sich dadurch einem langfristigen Rohstoffinvestment nicht direkt zurechnen.

Nach unserer Schätzung beträgt das Nettoinvestitionsvolumen in die Anlageklasse Rohstoffe (ohne physische Goldbestände) derzeit rund 40 Mrd. USD. Davon gehen knapp 10 Mrd. USD auf das Konto der holländischen Pensionsfonds ABP, PGGM und PME, die Rohstoffe bereits seit einigen Jahren in der Asset Allocation berücksichtigen. Die Anlageklasse Rohstoffe wird derzeit vor allem über passive Indexprodukte oder Rohstoffkörbe abgebildet. Klar führend sind in diesem Bereich die Rohstoffindices von Goldman Sachs und Dow Jones AIG, während die Indizes von Reuters/CRB, der Deutschen Bank, von Jimmy Rogers und anderen bisher nur einen kleinen Teil des Investitionsvolumens gewinnen konnten.

In den kommenden Jahren erwarten wir vor allem zwei Entwicklungen. Die Liquidität bei Rohstoffterminkontrakten dürfte sich durch zunehmende Absicherungsgeschäfte von Produzenten weiter verbessern. Auf der anderen Seite dürften auf Grund der weltweit hohen Überschussliquidität institutionelle Anleger die Anlageklasse Rohstoffe in ihre Asset Allocation aufnehmen, um Risiken im Anleihenbereich zu diversifizieren. Aus unserer Sicht liegen die Ertragserwartungen für langlaufende US-Staatsanleihen sowohl auf Grund fundamentaler Überlegungen (hohe Zwillingsdefizite akkommodiert durch eine expansive US-Geldpolitik) als auch auf Grund des begrenzten Kurspotenzials infolge des bereits erreichten, tiefen Renditenivaus mit rund 4% p.a. deutlich unter dem langjährigen Durchschnitt von 7,8%. Auch Unternehmensanleihen und Anleihen aus Schwellenländern bieten unserer Meinung nach heute keinen ausreichenden Renditevorteil mehr, der das zusätzliche Bonitätsrisiko rechtfertigen könnte. Die Vorzüge der Anlageklasse Rohstoffe werden im Rahmen der verfügbaren Liquidität wieder entdeckt werden. Dadurch dürften die heute noch attraktiven Risikoprämien (Backwardation) allmählich schwinden.

Der Einstieg in die Anlageklasse wird vor allem über passive Indexprodukte erfolgen. Im Gegensatz zu Aktien dominieren bei Rohstoffen passive Anlageformen mit einem Anteil von über 90% des gesamten Investitionsvolumens. Damit existiert für aktive Rohstoffmanager genügend Spielraum, um nachhaltig Alpha zu generieren.

© Markus Mezger, Christoph Eibl

Quelle: aus Fachzeitschrift: DIE BANK, Ausgabe Juni 2005

Quellenverzeichnis:

1.) Zum Pricing von Rohstoff-Futures vgl. Clark, Ephraim; Lesourd, Jean-Baptiste; Thiéblemont, René: International Commodity Trading. Physical and Derivative Markets, Chichester 2001, S. 42-46.

2.) Vgl. auch Rouwenhorst, Geert K. und Gary Gorton: Facts and Fantasies about Commodity Futures, Yale ICF Working Paper No. 04-20, Feb. 2005.

3.) Vgl. Williams, Jeffrey C. und Wright, Brian D.: Storage and commodity markets, Cambridge 1991.

4.) Vgl. Eibl, Christoph: Gold. Der Goldhandel im neuen Jahrtausend, Finanzbuchverlag, München 2005.