Wie weit kann sich die Stimmung noch aufhellen?

17.03.2009 | Eugen Weinberg

Energie

EnergieDie Ölpreise konnten gestern nach anfänglichen Verlusten dank freundlicher Aktienmärkte im Tagesverlauf deutlich zulegen. Der April-Kontrakt von WTI stieg um 7% auf 47,50 USD je Barrel. Brent notiert 6% höherals am Vortag bei 46 USD je Barrel. Die Entscheidung der OPEC vom Wochenende, die Fördermenge nicht weiter zu kürzen, hatte somit keine negativen Auswirkungen auf den Ölpreis, ebensowenig wie die enttäuschenden US-Konjunkturdaten zum Verarbeitenden Gewerbe.

Dies ist als positives Zeichen für den Ölpreis zu werten. Ob sich der Preisanstieg weiter fortsetzt und die Marke von 50 USD möglicherweise schon diese Woche erreicht werden kann, dürfte zum einen davon abhängen, ob die Aktienmärkte ihre Erholung der vergangenen Tage fortsetzen können, zum anderen, wie die Daten zu den Rohöllagerbestände in den USA in dieser Woche ausfallen.

Erste Indikationen könnten heute Abend die Daten des API liefern. Saudi-Arabien hat unterdessen seine Bereitschaft signalisiert, auch weiterhin weniger als die Quote zu produzieren, solange die Abnehmer nicht mehr Rohöl nachfragen. Dies dürfte dazu beitragen, dass die weltweiten Lagerbestände nicht weiter ansteigen werden. Vor diesem Hintergrund verdient Erwähnung, dass der April-Kontrakt von WTI an diesem Freitag letztmals gehandelt wird. In den vorherigen Monaten ist der nächstfällige Kontrakt kurz vor dem Auslaufen aufgrund der hohen Lagerbestände in Cushing jeweils deutlich unter Druck geraten und unter die Marke von 40 USD gefallen. Dies ist bislang ausgeblieben, was auf eine allmähliche Normalisierung der Lagersituation in den USA hindeutet. Tatsächlich sind die Lagerbestände in Cushing zuletzt vier Wochen in Folge zurückgegangen. Wir fühlen uns daher in unserer Ansicht bestätigt, dass die OPEC-Kürzungen mit der Zeit Wirkung zeigen und einen allmählichen Preisanstieg unterstützen.

Edelmetalle

Der Goldpreis notiert bei 920 USD je Feinunze und somit 1% niedriger als gestern. Steigende Aktienmärkte sorgen für einen Rückgang der Risikoaversion und belasten somit Gold. Händler berichten zudem von einem zunehmenden Angebot an Altgold in Indien, dem weltgrößten Goldverbrauchsland. Zusätzliches Angebot könnte darüber hinaus entstehen, weil japanische Unternehmen und Marktteilnehmer kurz vor dem Ende des Fiskaljahres Goldbestände veräußern.

Händlern zufolge soll der Abschlag für Goldbarren in Tokio auf bis zu 100 US-Cents je Feinunze gestiegen sein, nach 75 US-Cents vor einer Woche. In anderen Regionen Asiens ist der Abschlag dagegen deutlich niedriger, was angesichts der robusten Nachfrage der Investoren nach physischem Gold in Form von Barren und Münzen schon erstaunlich genug ist. All dies spricht gegen höhere Goldpreise in den kommenden Tagen, selbst wenn die Risikoaversion wieder zunehmen sollte. Anhaltende Zuflüsse in die Gold-ETFs, SPDR Gold Trust berichtet von einem Anstieg seiner Goldbestände gestern um weitere 12 Tonnen auf 1.069 Tonnen, stehen einem Rückgang unter 900 USD entgegen.

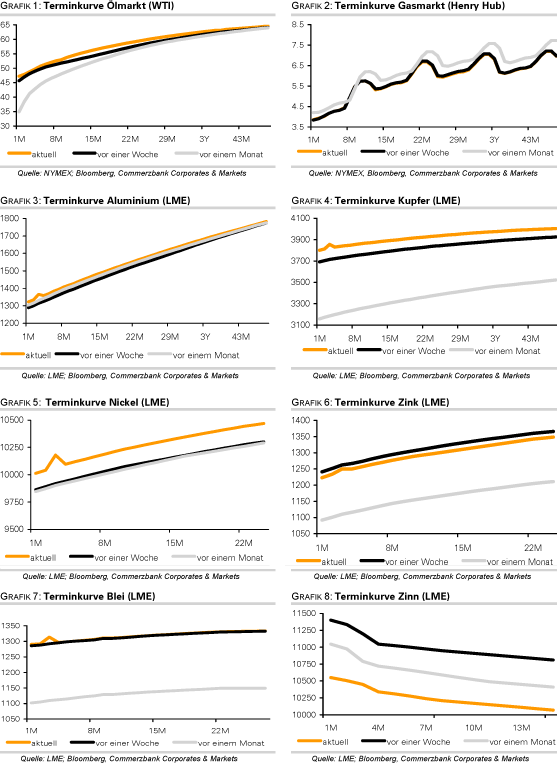

Industriemetalle

Deutliche Gewinne an den Aktienmärkten und ein schwächerer US-Dollar gaben den Metallpreisen gestern weiteren Auftrieb. Der LMEX-Index stieg um 3% auf 1846,5 Punkte, den höchsten Stand seit Anfang Januar. Nickel konnte sogar um 5% auf 10.200 USD je Tonne zulegen, gefolgt von Kupfer, welches unterstützt von einem Rückgang der LME-Lagerbestände um 2,8 Tsd Tonnen um 4% auf 3840 USD je Tonne steigen konnte, den höchsten Stand seit vier Monaten. Die Hoffnung auf konjunkturell bessere Zeiten wiegt derzeit offenbar stärker als die trübe Gegenwart.

Dies wurde durch die gestern veröffentlichten Daten zum Verarbeitenden Gewerbe in den USA erneut vor Augen geführt. Die US-Industrieproduktion fiel im Februar auf das tiefste Niveau seit April 2002 und die Kapazitätsauslastung auf das Rekordtief von Oktober 1982. Eine von der NY Fed erhobene Umfrage deutet darauf hin, dass sich die Stimmung im Verarbeitenden Gewerbe im März weiter eingetrübt hat. Vor diesem Hintergrund könnten sich die jüngsten Kursgewinne an den Metallmärkten als Strohfeuer herausstellen.

Aluminium hinkte mit einem Anstieg um weniger als 1% deutlich hinterher. Hier belastete der erneute Anstieg der LME-Lagerbestände auf 3,37 Mio. Tonnen. Zudem gab es Meldungen, wonach die Preisaufschläge, welche japanische Abnehmer für die Lieferung von Aluminium zu zahlen haben, aufgrund der schwachen Nachfrage im zweiten Quartal auf 57-58 USD je Tonne gesenkt wurden, von 58-62 USD je Tonne im ersten Quartal.

Agrarrohstoffe:

Die Preise für Mais, Weizen und Sojabohnen konnten gestern deutlich steigen. Ungewöhnlich ist, dass der ansonsten weniger schwankungsanfällige Weizenpreis mit 7% auf ein Monatshoch von 5,45 USD je Scheffel am stärksten zulegen konnte. Preistreibend waren Befürchtungen von Ernteausfällen aufgrund von trockenem Wetter im Hauptanbaugebiet von Winterweizen in den USA. Die USA stellen nach Angaben des US-Landwirtschaftsministeriums USDA mit 68 Mio. Tonnen ca. 10% der weltweiten Weizenproduktion und sind mit 27 Mio. Tonnen der weltgrößte Weizenexporteur.

Entsprechende Auswirkungen hätten größere Ernteausfälle, zumal auch in China, dem weltgrößten Weizenproduzenten, mit dürrebedingten Ernteausfällen zu rechnen ist. Das US-Landwirtschaftsministerium hatte erst letzte Woche die Prognosen für die weltweite Weizenernte und die Endlagerbestände nach oben revidiert. Diese Prognosen könnten sich nun als zu optimistisch erweisen. Entsprechend dürften von kurzfristig orientierten Anlegern Short-Positionen eingedeckt worden sein. Bei Weizen bestand bis letzte Woche nach wie vor eine Netto-Short Position.

Mais und Sojabohnen konnten im Schlepptau von Weizen ebenfalls zulegen. Mais stieg zeitweise bis auf 4 USD je Scheffel, den höchsten Stand seit Ende Januar, Sojabohnen gelang die Rückkehr über die Marke von 9 USD je Scheffel. Als zusätzlich preistreibend erwies sich hier der Anstieg der Ölpreise.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.