Fed überrascht die Märkte, Gold steigt kräftig

19.03.2009 | Eugen Weinberg

Energie

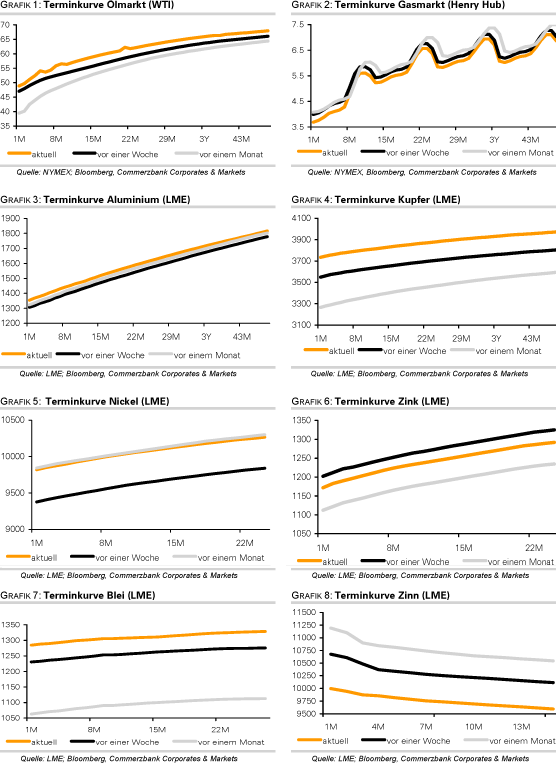

EnergieDer Ölpreis erlebte gestern ein Wechselbad. Zunächst ließen preisbelastende Daten des US-Energieministeriums zu den Lagerbeständen den April-Kontrakt von WTI bis auf 47 USD je Barrel fallen, ehe die überraschende Ankündigung der Fed, mehr als 1 Bio. USD an hypothekenbesicherten Anleihen, Agency Bonds und erstmals auch längerlaufende Staatsanleihen zu kaufen, zu einem Preisanstieg bis knapp an die Marke von 50 USD führte. Dem Mai-Kontrakt, welcher am Freitag die neue Benchmark wird, gelang zwischenzeitlich bereits der Sprung über die 50 USD-Marke.

Wie oben erwähnt fielen die gestrigen Lagerdaten äußerst preisbelastend aus. Die Rohöllagerbestände stiegen um 1,9 Mio. Barrel auf den höchsten Stand seit Juni 2007. Noch bedeutender ist, dass die Lagerbestände in Cushing zum ersten Mal seit fünf Wochen wieder gestiegen sind. Ins Auge fällt auch der kräftige Anstieg der Benzinvorräte um 3,2 Mio. Barrel, zumal hier mit einem Rückgang gerechnet wurde. Der geringe Anstieg der Lagerbestände bei den Destillaten um 112 Tsd. Barrel fand dagegen nur wenig Beachtung. Die Kapazitätsauslastung der Raffinerien fiel um 0,57 Prozentpunkte. Dass der Ölpreis in Folge der Daten nicht stärker und nachhaltiger unter Druck geriet, kann als positives Zeichen für die weitere Preisentwicklung gesehen werden.

Laut saudischem Ölminister al-Naimi sind die bisherigen Kürzungsbeschlüsse der OPEC ausreichend, um den Ölmarkt ins Gleichgewicht zu bringen. El-Naimi erwartet zudem, dass die Umsetzung der bisherigen Kürzungen im März höher ist als im Februar, als sie bei 80% lag. Darin kommt die saudische Haltung zum Ausdruck, Druck auf die anderen OPEC-Mitglieder aufzubauen, ihren Beitrag zur Stabilisierung der Ölpreise zu leisten.

Edelmetalle

Gold konnte gestern um mehr als 6% auf knapp 950 USD je Feinunze steigen, nachdem die US-Notenbank bekanntgab, nun erstmals auch US-Staatsanleihen im Volumen von 300 Mrd. USD zu kaufen. Der US-Dollar verzeichnete daraufhin den größten Tagesverlust seit mehr als 20 Jahren, EUR/USD sprang um vier Cents auf 1,35 nach oben. Von daher überrascht es nicht, dass die Investoren wieder verstärkt Zuflucht in den sicheren Hafen Gold suchen. Die Goldbestände von SPDR Gold Trust stiegen gestern um 15,3 Tonnen auf einen neuen Rekordwert 1.084,33 Tonnen. Innerhalb der vergangenen Woche sind die Bestände somit um mehr als 40 Tonnen gestiegen. Auch andere Gold ETFs wie jene von der ZKB und von Julius Bär verzeichnen derzeit massive Zuflüsse.

Gold benötigt derzeit aber auch derartige Zuflüsse, um sein Preisniveau zu halten. Sobald die Zuflüsse nachlassen, gerät der Goldpreis unter Druck. Von daher sind wir skeptisch, ob Gold den gestrigen Höhenflug fortsetzen kann. Mit den freundlichen Aktienmärkten und einer weiter nachlassenden Riskoaversion könnte der Goldpreis unter Druck geraten, zumal die Schmucknachfrage derzeit keine Impulse liefert.

Industriemetalle

Die Ankündigung der Fed hat auch die Preise der Industriemetalle mehrheitlich unterstützt. Aluminium konnte sogar dem erneut kräftigen Anstieg der LME-Lagerbestände um 66 Tsd Tonnen trotzen und auf 1.430 USD je Tonne steigen. Kupfer verteuert sich auf nahezu 3900 Dollar je Tonne, den höchsten Stand seit 4 Monaten. Zuvor waren die Preise unter Druck geraten, nachdem die LME-Lagerbestände in den letzten Tagen ihren Rückgang nicht mehr fortgesetzt hatten bzw. sogar leicht gestiegen waren.

Dies schürte Befürchtungen, dass der nachfragestabilisierende Effekt der Käufe des chinesischen Reservebüros ausläuft. Die International Copper Study Group (ICSG) hat ihre langfristigen Projektionen für die Kapazitätsentwicklung vorgelegt. Sie hat zwar angesichts der jüngsten Ankündigungen die Prognosen vor allem für 2011/12 nach unten genommen, aber noch immer rechnet man mit einer Zuwachs der Minenproduktion um gut 20% bzw. 4 Mio. Tonnen bis 2012. Vor allem im laufenden Jahr sei mit einer kräftigen Zunahme von über 1 Mio Tonnen zu rechnen. Wir sehen bei Kupfer in den kommenden drei Monaten weiterhin Rückschlagspotenzial.

Das World Bureau of Metal Statistics hat gestern die Marktbilanzen für Januar vorgelegt. Mit Ausnahme von Blei, wo der Markt ausgeglichen war, war an allen Metallmärkten ein Produktionsüberschuss zu verzeichnen. Der Überschuss am Nickelmarkt, der auch durch die Zahlen der International Nickel Study Group bestätigt wird, signalisiert angesichts einer weiterhin schwachen Nachfrage die Notwendigkeit weiterer Produktionskürzungen. Das International Stainless Steel Forum hatte für das vierte Quartal 2008 ein Minus bei der Edelstahlproduktion von 30% ausgewiesen. Auf diese Branche entfällt über zwei Drittel der globalen Nickelnachfrage.

Agrarrohstoffe:

Die Preise für Getreide und Sojabohnen dürften ebenfalls von der Entscheidung der Fed profitieren, die Geldschleusen weiter zu öffnen. Durch den schwächeren US-Dollar verbilligen sich die US-Agrarexporte, was sich positiv auf die Nachfrage nach Agrarrohstoffen aus den USA auswirken könnte. Zudem wächst die Hoffnung, dass sich die darbende Konjunktur bald wieder erholen könnte. Der Preis für Sojabohnen steigt am Morgen kräftig um 3% auf 9,40 USD je Scheffel, den höchsten Stand seit einem Monat.

Dies ist insofern bemerkenswert, da bei Sojabohnen mit einer deutlichen Ausweitung der Anbauflächen in den USA gerechnet wird. Preisunterstützend wirkten Nachrichten aus Argentinien. Argentinische Bauern drängen auf eine Senkung der Exportsteuer und drohen mit Straßenblockaden, sollte ihrer Forderung nicht nachgekommen werden. Argentinien ist der drittgrößte Exporteur von Sojabohnen weltweit. Entsprechend schwerwiegend wären Lieferausfälle, zumal die argentinische Ernte ohnehin schon durch die Dürre geringer ausfällt.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.