Ölpreis wieder über 50 Dollar

20.03.2009 | Eugen Weinberg

Energie

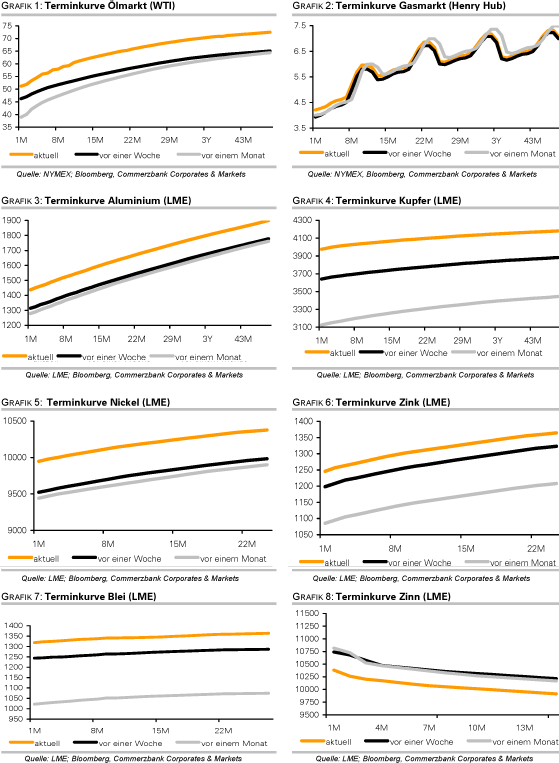

EnergieErstmals seit Ende November kostet amerikanisches Leichtöl wieder mehr als 50 Dollar je Barrel. Ein in Folge der Fed-Ankündigung deutlich schwächerer Dollar, aber auch Inflationsängste gepaart mit Konjunkturhoffnungen waren Treibsätze für eine weitere Verteuerung um 3 Dollar je Barrel im Tagesverlauf. Zusätzlich halfen die Ölmarkt spezifischen Nachrichten: Das britische Beratungsunternehmen Oil Movements schätzt, dass die seewärtigen Exporte der OPEC (ohne Angola und Ecuador) in den vier Wochen bis 4. April mit 22,4 Mio Barrel pro Tag auf das niedrigste Niveau seit September 2003 fallen werden. Bestätigt wird diese Tendenz durch die fallenden Frachtraten für Supertanker.

Teilweise unfreiwillige Unterstützung erhält die OPEC in ihrem Bemühen, den Ölmarkt zu verknappen, durch fallende Produktionszahlen in den Ländern außerhalb der OPEC: Die EIA legte gestern neue Schätzungen für die Fördermenge in Mexiko vor: demnach wird die Ölproduktion um weitere 290 Tsd. Barrel auf 2,9 Mio Barrel täglich sinken. Ausschlaggebend ist die fallende Produktion des ehemals zweitgrößten Ölfeldes der Welt, Cantarell. Auch in Russland rechnet die Regierung aufgrund mangelnder Investitionen mit einer sinkenden Fördermenge: Die Produktion werde im laufenden Jahr um 1,1% auf 9,68 Mio Barrel täglich zurückgehen.

Erdgas der Sorte Henry Hub konnte gestern knapp 50 Cents zulegen. Beflügelt von Gold und Öl, aber auch von einem stärkeren Lagerabbau als erwartet verteuerte sich Erdgas auf 4,2 Dollar je mmBTU. Das Durchstossen der 4 Dollar Marke dürfte einige Pessimisten zur Eindeckung ihrer Short-Positionen gezwungen haben.

Edelmetalle

Auch die Edelmetalle legten nach dem Satz nach oben gestern im Laufe des Tages aufgrund des schwachen Dollar und aufkommender Inflationsängste weiter zu. Gold etabliert sich über 950 Dollar je Feinunze. Die Gold ETFs verbuchen weiter hohe Zuflüsse: die Goldbestände des größten unter ihnen, SPDR Gold Trust, stiegen um weitere 1,7% bzw. knapp 19 Tonnen auf 1103 Tonnen. Da der Verbund zwischen Gold und Dollar in den letzten Tage wieder enger wurde, dürfte die weitere Tendenz des Dollar auch richtungsweisend für Gold sein: unsere Währungsanalysten sehen kurzfristig Spielraum für EUR-USD von deutlich über 1,40, was den Goldpreis unterstützen dürfte.

Die übrigen Edelmetalle konnten die Performance von Gold sogar teilweise toppen: Silber passiert 13,50 Dollar je Feinunze. Damit fiel das Gold/Silber-Ratio kräftig von 72,85 auf 70,63 und unterstreicht eindrücklich die bessere Performance von Silber in einem steigenden Markt. Platin konnte erstmals seit Ende September die Marke von 1100 Dollar je Feinunze spürbar übersteigen. Hier half zusätzlich das Hilfspaket des US Finanzminsteriums für die Automobilzulieferer in den USA in Höhe von 5 Mrd. US Dollar.

Industriemetalle

Die Industriemetalle konnten die Aufwärtstendenz ebenfalls fortsetzen. Kupfer kostet erstmals seit vier Monaten mehr als 4000 Dollar je Tonne, Aluminium kann ebenfalls spürbar zulegen. Der Dreimonatskontrakt notiert aktuell über 1450 Dollar je Tonne, obwohl berichtet wurde, dass Südkorea, Asiens drittgrößter Metallnachfrager, im Januar/Februar nahezu 50% weniger Aluminium importiert hat als im Vorjahr. Zink zog weiter an und kostet fast 1300 Dollar je Tonne. Ebenso wie bei Kupfer stützen die chinesischen Vorratskäufe: Die Provinz Schaanxi bestätigt Käufe von Zink in Höhe von 44 Tsd. Tonnen. Das staatliche chinesische Reservebüro hat bereits im laufenden Jahr 159 Tsd. Tonnen Zink gekauft. Gleichzeitig berichtet Chinas drittgrößter Zinkproduzent, dass China aufgrund zahlreicher Minenschließungen in den kommenden Monaten verstärkt Zinkkonzentrate importieren muss.

Es ist noch nicht offfiziell bestätigt, aber es wird berichtet, dass sich der weltgrößte Kokskohlenanbieter BHP Mitsubishi Alliance und das japanische Stahlunternehmen Nippon Steel auf Benchmarkpreise zwischen 115 und 125 Dollar je Tonne Kokskohle geeinigt haben. Damit lägen die Preisen mehr als 60% niedriger als im Vorjahr und der von uns erwartete Preisrückgang in Höhe von 50% würde sogar übertroffen. Kokskohle ist neben Eisenerz der wichtigste Inputfaktor für die Stahlproduktion.

Agrarrohstoffe:

Die Agrarrohstoffe profitierten ebenfalls vom allgemeinen Aufwind. Ansonsten war die Nachrichtenlage für Weizen gemischt: Auf der einen Seite steigt in Norddakota die Gefahr einer großen Überflutung des Red River. Laut Einschätzung des USDA besteht damit das Risiko, dass Anbauflächen von 1 Mio Morgen nicht bzw. verspätet bepflanzt werden können. Zum Vergleich: insgesamt beträgt die Anbaufläche in den USA für Weizen gut 60 Mio Morgen. In Norddakota werden hauptsächlich Sojabohnen und Weizen angepflanzt, wobei die Chancen für Sojabohnen aufgrund der kürzeren Wachstumszeit noch relativ besser seien. Auf der anderen Seite könnte nach Einschätzung des indischen Agrarkommissars die Weizenproduktion im zweitgrößten Produzentenland Indien angesichts des kühleren Wetters besser ausfallen als erwartet. Bislang wird die Ernte auf 77,8 Mio Tonnen geschätzt.

Die Kakaopreise zogen gestern kräftig an und notieren über 2500 US Dollar je Tonne. Das war zum einen die Folge des gegenüber dem Dollar stärkeren Pfundes Sterling. Kakao wird in London primär in Pfund gehandelt. Zum anderen nahmen die Befürchtungen zu, dass die Braunfäule, eine der gravierendsten Kakaokrankheiten, wie im Vorjahr Teile der Ernte von April bis September in der Elfenbeinküste vernichten könnte.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.