USD-Schwäche treibt Rohstoffpreise

23.03.2009 | Eugen Weinberg

Energie

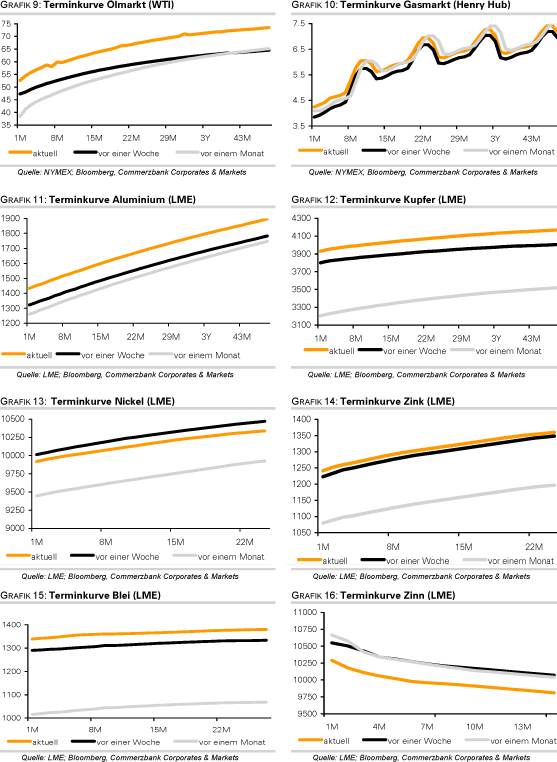

EnergieDer Ölpreis kann zum Wochenauftakt weiter zulegen. Der Mai-Kontrakt für WTI steigt auf 53 USD je Barrel, den höchsten Stand seit knapp vier Monaten. Der jüngste Anstieg ist in erster Linie finanzmarkt- und erwartungsgetrieben. So will US-Finanzminister Geithner heute einen neuen Plan zum Aufkauf problematischer Wertpapiere verkünden, was Hoffnungen auf eine baldige Auflösung der Kreditstarre auslöste.

Der rapide Verfall des US-Dollar dürfte der Hauptgrund für den Preisanstieg bei Rohöl um 10 USD in den vergangenen Tagen gewesen sein. Solange der US-Dollar zur Schwäche neigt, dürfte der Ölpreis weiterhin Spielraum nach oben haben. Auch wenn wir deutlich höhere Ölpreise am Jahresende erwarten, ist ohne eine Stabilisierung der Nachfrage in den wichtigen Ölverbrauchsländern eine nachhaltige Trendwende hin zu höheren Preisen schwer denkbar. So berichtet die chinesische Zollbehörde von einem Rückgang der Rohölimporte im Februar um 18% gegenüber dem Vorjahr auf 11,7 Mio. Tonnen. Sobald die Unterstützung durch den schwächeren US-Dollar nachlässt, ist beim Ölpreis mit erneuten Rückschlägen zu rechnen. So haben unsere Volkswirte die Konjunkturprognose deutlich nach unten revidiert und erwarten in diesem Jahr eine Schrumpfung der Wirtschaft um 4% in den USA und um 4,5% in der Eurozone.

Der jüngste Stimmungumschwung am Ölmarkt macht sich auch in der spekulativen Marktpositionierung an der NYMEX bemerkbar. In der Woche zum 17. März bestanden Netto-Long Positionen in Höhe von 13,5 Tsd. Kontrakten, nach Netto-Short Positionen von 6 Tsd. Kontrakten in der Woche zuvor. Bemerkenswert ist, dass diese Verschiebung ausschließlich auf die Eindeckung von Short-Positionen zurückzuführen ist. Die Long-Positionen liegen sogar auf dem tiefsten Stand seit drei Monaten. Dies eröffnet kurzfristig Spielraum für einen weiteren Ölpreisanstieg, wenn die Longpositionen wieder aufgebaut werden.

Edelmetalle

Gold profitiert weiterhin von der Schwäche des US-Dollar und kann bis auf 960 USD je Feinunze steigen. Die Nähe zur psychologisch wichtigen Marke von 1.000 USD dürfte das Anlegerinteresse zusätzlich anheizen. SPDR Gold Trust vermeldet für Freitag Zuflüsse von 11,3 Tonnen auf einen neuen Rekordwert von 1.114,6 Tonnen. Maßgeblich hierfür ist ein Vertrauensverlust in den US-Dollar. Seit der Ankündigung der Fed Mitte vergangener Woche, mehr als eine Billionen. USD zusätzlich in das Finanzsystem zu pumpen und dabei erstmals auch Staatsanleihen aufzukaufen, sind die Goldbestände bei SPDR Gold Trust um mehr als 45 Tonnen gestiegen. Bereits vor der Fed-Entscheidung war das spekulative Interesse an Gold zurückgekehrt. Die Netto-Long Positionen stiegen in der Woche zum 17. März um 5,6 Tsd. auf 150.395 Kontrakte. Wie bei Rohöl war der Anstieg auf einen deutlichen Abbau der Short-Positionen zurückzuführen. Der Goldpreisanstieg seither dürfte daher auch auf einen Aufbau von Longpositionen zurückzuführen sein.

Industriemetalle

Die Industriemetalle gaben am Freitag im Handelsverlauf mehrheitlich wieder ab. Gegen diese Tendenz konnte Kupfer über 4100 Dollar je Tonne steigen. Die nun für raffiniertes Kupfer veröffentlichten Handelszahlen bestätigen den hohen Importsog Chinas. Die Nettoimporte lagen mit 274 Tsd. Tonnen im Februar auf dem höchsten Niveau seit Erhebung der Datenreihe 2004. Wie die jüngsten CFTC Daten zeigen unterstützen die nicht-kommerziellen Anleger die Preistendenz: sie haben ihre Netto-Short Positionen um weitere 1230 Kontrakte abgebaut. Dennoch: da die hohen chinesischen Kupferimporte u.a. auf den derzeitigen Vorratskäufen des SRB beruhen und diesen Grenzen gesetzt sind, sehen wir weiterhin die Gefahr einer Korrektur, zumal zuletzt die Lagerbestände an der LME wieder gestiegen sind.

Die World Steel Organisation meldet für Februar einen Rückgang der globalen Stahlproduktion um 22% gegenüber Vorjahr auf 84 Mio Tonnen. In den USA lag die Produktion 54%, in Japan 44% und in Deutschland sowie vielen anderen EU Ländern gut 30% unter Vorjahr. In China war zwar ein Produktionszuwachs von 5% zu verbuchen, diese Zahl ist aber durch die Verschiebung des Neujahrsfestes nach oben verzerrt. Während der weltgrößte Stahlproduzent ArcelorMittal mit einer Trendwende für den brasilianischen und nordamerikanischen Markt im zweiten Quartal rechnet, bleibt man für den europäischen Markt eher pessimistisch. In diesen Kontext passt auch ein Zeitungsbericht, demzufolge Posco, Asiens drittgrößter Stahlproduzent, die Produktionskürzungen von 300 Tsd. Tonnen für das zweite Quartal beibehalten dürfte.

Agrarrohstoffe:

Die Preise für Mais, Weizen und Sojabohnen können ihren Höhenflug der vergangenen Woche fortsetzen. Neben dem durch die Schwäche des US-Dollar ausgelösten allgemeinen Trend freundlicher Rohstoffpreise kommen Angebotsrisiken hinzu. Am Freitag sind die Bauern in Argentinien in einen Ausstand getreten, um gegen die Beibehaltung der Steuern auf Agrarexporte zu protestieren. Für sieben Tage sollen daraufhin sämtliche Getreide- und Lebendviehverkäufe gestoppt werden. Argentinien ist der zweitgrößte Mais- und drittgrößte Sojabohnenexporteur sowie einer der größten Rinderproduzenten weltweit. Ob es zu nennenswerten Beeinträchtigungen der argentinischen Agrarexporte kommen wird, dürfte maßgeblich davon abhängen, wie lange der Streik dauern wird.

Für eine gewisse Zeit dürften die Ausfuhren aus den Lagern bestritten werden, welche kurz vor Beginn der Erntesaison aber nicht allzu groß sein dürften. Je länger die Ungewissheit über die Länge des Ausstands andauert, umso größer ist daher das Risiko, dass es zu Lieferausfällen und damit zu deutlichen Preisanstiegen vor allem bei Mais, Sojabohnen und Lebendrindern kommt. Das einzige Land, welches über hinreichend Exportkapazitäten verfügt, um den Ausfall aufzufangen, sind die USA.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.