Wie lange hält der Geithner-Effekt?

24.03.2009 | Eugen Weinberg

Energie

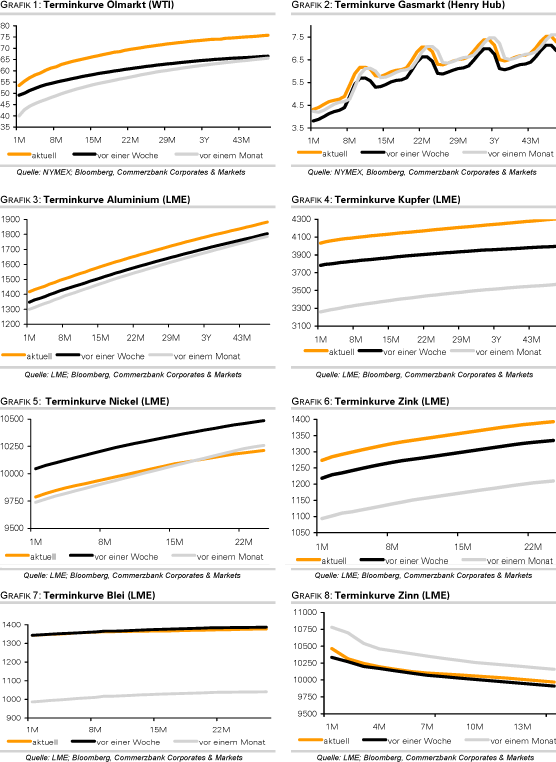

EnergieDer Ölmarkt bleibt dank steigender Aktienmärkte und eines schwachen US-Dollar weiter im Aufwind. Der Mai-Kontrakt für WTI konnte gestern um mehr als 5% steigen und notiert knapp unter einem 4-Monatshoch von 54 USD je Barrel. Trotz des markanten Preisanstiegs am vorderen Ende der Terminkurve bleibt der Ölmarkt weiter im Contango, was darauf hindeutet, dass der Markt langfristig mit weiter steigenden Preisen rechnet. Kurzfristig ist mit Kursrückschlägen zu rechnen.

Der jüngste Preisanstieg beruht in erster Linie auf eine Stimmungsaufhellung an den Finanzmärkten und auf Hoffnungen, dass sich die derzeit schwache Ölnachfrage dank der weitreichenden Stimulierungsmaßnahmen der US-Notenbank und des gestern von US-Finanzminister Geithner vorgestellten Plans zum Aufkauf problembehafteter Wertpapiere schnell wiederbelebt. Nachweisbare Belege anhand von harten Daten gibt es hierfür bislang nicht. Gewinnmitnahmen können den Ölpreis daher schnell wieder in Richtung 50 USD fallen lassen.

Der russische Energieminister Schmatko erwartet, dass bei einem Ölpreis von mehr als 50 USD die Ölproduktion in seinem Land wieder ausgeweitet wird. Dies würde die Bemühungen der OPEC konterkarieren, das Angebot am Ölmarkt zu verengen und höhere Preise zu erzielen. Russland ist derzeit der größte Ölexporteur weltweit. Allerdings ist fraglich, ob die russischen Produzenten tatsächlich willens und in der Lage sein werden, die Produktion so schnell wieder auszuweiten. Der Rückgang der russischen Ölproduktion um 1% im vergangenen Jahr war nämlich in erster Linie auf veraltete Ölfelder, die hohen Exportzölle und die niedrigen Binnenmarktpreise zurückzuführen.

Edelmetalle

Der Goldpreis fällt am Morgen aufgrund einer nachlassenden Risikoaversion unter 940 USD je Feinunze. Die Aktienmärkte reagierten geradezu euphorisch auf den neuen Plan zur Stabilisierung des Bankensystems, welcher gestern von US-Finanzminister Geithner bekanntgegeben wurde. Mit 75-100 Mrd. USD Staatsgelder aus dem bestehenden Rettungspaket (TARP) und der Hilfe privater Investoren sollen zunächst 500 Mrd USD und später sogar 1.000 Mrd. USD bereitgestellt werden, um den Banken die problembehafteten Wertpapiere abzukaufen.

Der US-Aktienmarkt verzeichnete daraufhin den stärksten Tagesanstieg seit fünf Monaten und auch die Aktienmärkte in Asien schlossen deutlich fester. Solange der positive Einfluss der gestern bekanntgegeben Maßnahmen anhält, dürfte Gold unter Druck bleiben. Ein weiterer Preisrückgang in Richtung 925 USD kann daher nicht ausgeschlossen werden. Allerdings dürfte der schwache US-Dollar einem stärkeren Preisrückgang entgegenwirken. SPDR Gold Trust vermeldet gestern leichte Abflüsse von 300 kg auf 1.114,3 Tonnen. Platin stieg gestern auf ein 6-Monatshoch von 1.140 USD je Feinunze. Darin kommt die Hoffnung zum Ausdruck, dass der neue US-Rettungsplan die Konjunktur wiederbelebt und damit auch die Nachfrage nach Platin aus der Automobilindustrie.

Industriemetalle

Kupfer konnte auf ein 4-Monatshoch von 4.130 USD je Tonne steigen. Der weltgrößte Kupferhersteller Codelco warnt allerdings davor, dass der jüngste Preisanstieg aufgrund der schwachen Nachfrage außerhalb Chinas auf wackligen Beinen steht und dass das derzeitige Preisniveau möglicherweise nicht gehalten werden kann, eine Meinung, die wir teilen. Der Anstieg der LME-Kupferlagerbestände um 4,4 Tsd. Tonnen könnte darauf hindeuten, dass der Einfluss der staatlichen Reservekäufe nachlässt.

Blei konnte gestern zunächst bis auf ein 4-Monatshoch von 1.380 USD je Tonne steigen, gab dann aber um bis zu 4% nach. Der kanadische Bergbaukonzern Ivernia will Ende der Woche erstmals seit zwei Jahren wieder Blei aus dem westaustralischen Hafen von Esperance verschiffen, wo derzeit 8 Tsd. Tonnen Blei lagern. Der Hafen war für zwei Jahre aufgrund von Umweltproblemen für die Bleiexporte gesperrt. In der Folge musste der Betrieb der Magellan-Mine eingestellt werden. Diese hat eine Produktionskapazität von 100 Tsd. Tonnen pro Jahr, was 3% des weltweiten Bleiangebots entspricht. Mit einer Wiederinbetriebnahme der Mine rechnet Ivernia erst im Jahr 2010, wenn die Bestände von 21 Tsd. Tonnen Blei abgebaut sind, welche derzeit noch in der stillgelegten Mine lagern. Das zusätzliche Bleiangebot dürfte einem weiteren Preisanstieg bei Blei entgegenwirken.

Agrarrohstoffe:

Der Rohzuckerpreis notiert knapp unterhalb eines 5-Monatshochs bei 13,50 US-Cents je Pfund. Mit einem Plus von 14% seit Jahresbeginn gehört Zucker zu den (Agrar-) Rohstoffen mit der besten Preisentwicklung. Der Präsident des Verbandes der Indischen Zuckerindustrie geht davon aus, dass Indien die Importerleichterungen für Rohzucker wahrscheinlich über den 30. September hinaus verlängern wird. Gleichzeitig rechnet der Verband in diesem Erntejahr nur noch mit einer Zuckerproduktion in Höhe von 15,5 Mio. Tonnen, was noch einmal eine Mio. Tonnen niedriger ist als die Schätzung der Regierung und 11 Mio. Tonnen weniger als im Vorjahr. I

ndien hatte im vergangenen Monat den zollfreien Import von Rohzucker erleichtert und damit auf den deutlichen Einbruch der heimischen Zuckerproduktion reagiert. In der Folge hatten viele Marktbeobachter ihre Prognose für das in diesem Jahr zu erwartende Marktdefizit deutlich nach oben revidiert. Allerdings dürfte die weltweite Zuckernachfrage gestrigen Äußerungen von F.O. Licht zufolge in diesem Jahr aufgrund des weltweiten Konjunktureinbruchs nur noch um 1,5% wachsen und damit nur noch halb so stark wie im vergangenen Jahr. Dies kann erklären, warum der Zuckerpreis gestern trotz eines allgemein freundlichen Umfelds bei den Rohstoffen und weiter steigender Ölpreise nach anfänglichen Gewinnen unter Druck geriet. Die Fundamentaldaten sprechen weiter für steigende Zuckerpreise. Wir erwarten einen Anstieg auf 15 US-Cents je Pfund bis zum Jahresende.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.