Wie lange kann Rohöl den negativen Nachrichten trotzen?

25.03.2009 | Eugen Weinberg

Energie

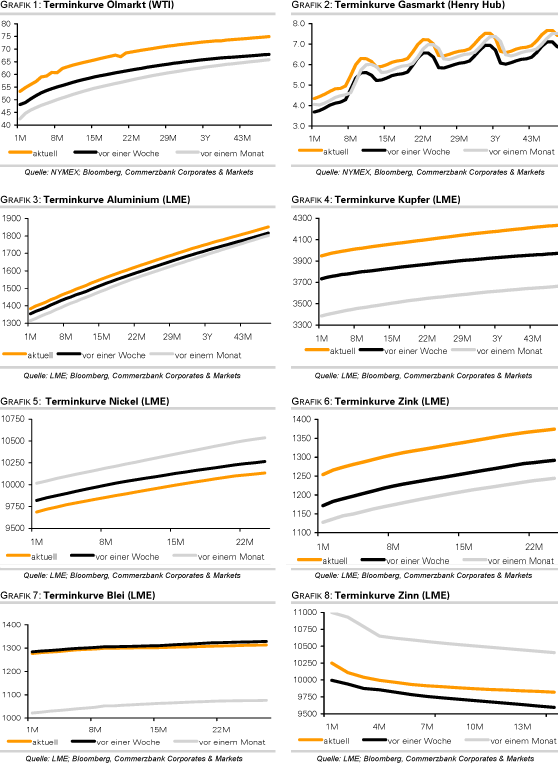

EnergieDer WTI-Ölpreis handelt weiterhin nur knapp unterhalb eines 4-Monatshochs, welches gestern bei 54 USD je Barrel verzeichnet wurde. Allerdings nimmt das Risiko eines Preisrückgangs zu. Denn die Nachrichtenlage ist heute alles andere als preisunterstützend. So ist der US-Aktienmarkt nach den kräftigen Kursgewinnen vom Vortag wieder unter Druck geraten. Zudem hat der US-Dollar gegenüber dem Euro im Handelsverlauf um zwei US-Cents an Wert gewonnen und die US-Rohöllagerbestände stiegen nach Angaben des American Petroleum Instituts (API) in der vergangenen Woche erneut kräftig um 4,6 Mio. Barrel (siehe Tabelle rechts).

Heute Nachmittag veröffentlicht das US-Energieministeriums (DOE) die entsprechenden Daten. Hier rechnet der Markt bei Rohöl mit einem Lageraufbau um 1,1 Mio. Barrel. Nach den API-Daten bestehen Aufwärtsrisiken. Steigende Rohölimporte und Lagerbestände in Cushing könnten die positive Stimmung am Ölmarkt auf eine harte Probe stellen und einen weiteren Preisrückgang in Richtung 50 USD begünstigen. In Japan fielen die Rohölimporte im Februar um 13,9% gegenüber dem Vorjahr auf 4,3 Mio. Barrel pro Tag, den niedrigsten Februarwert seit 20 Jahren. Dies kann ein Indiz dafür sein, dass die OPEC-Kürzungen Wirkung zeigen. Allerdings kann dieser Rückgang auch als Resultat einer schwachen Nachfrage angesehen werden.

Anfang der Woche hat der kanadische Ölkonzern Suncor bekanntgegeben, den Konkurrenten Petro Canada für 15 Mrd. USD übernehmen zu wollen. Damit würde der größte kanadische Ölkonzern entstehen. Durch die Übernahme und die damit verbundenen Kosteneinsparungen dürfte vor allem das derzeit stark beeinträchtigte Ölsandgeschäft neuen Auftrieb erhalten. Zudem könnte es der Startschuss für eine weitere Konsolidierung bei den Ölunternehmen sein, was sich langfristig positiv auf die Preisentwicklung auswirken sollte.

Edelmetalle

Der Goldpreis ist gestern bis auf 920 USD je Feinunze gefallen. Als preisbelastend erwies sich dabei der kräftige Anstieg des US-Dollar, da seit Mitte März wieder ein negativer Zusammenhang zwischen Goldpreis und US-Dollar besteht. Einem deutlicheren Preisrückgang steht die robuste Investmentnachfrage entgegen. So meldet SPDR Gold Trust für gestern einen Anstieg seiner Goldbestände um 10,7 Tonnen auf 1.125 Tonnen. Dies zeigt, dass auch nach Bekanntgabe des Geithner-Planes zur Unterstützung des Bankensystems das Investoreninteresse für Gold intakt ist.

Heute wird die Fed mit den Aufkäufen von US Treasuries beginnen. Es ist unzweifelhaft, dass die jüngsten Stützungsmaßnahmen von Fed und US-Finanzministerium eine massive Ausweitung der USD-Geldmenge zur Folge haben werden, was sich mittel- bis langfristig positiv auf den Goldpreis auswirken dürfte. Von daher handeln Investoren rational, wenn sie vorübergehende Preisrückgänge bei Gold als Kaufgelegenheit erachten. Kurzfristig kann bei einer fortgesetzten Erholung des US-Dollar ein weiterer Rückgang in Richtung 900 USD nicht ausgeschlossen werden.

Industriemetalle

Schwächere Aktienmärkte und ein steigender US-Dollar setzten die Metallpreise gestern unter Druck. Die LME-Lagerbestände für Aluminium gingen um 4,5 Tsd. Tonnen zurück. Das war der stärkste Lagerabbau seit sechs Monaten. Die chinesische Provinz Henan will 500 Tsd. Tonnen Aluminium für die eigenen Reserven erwerben, um den heimischen Produzenten zu helfen. Die Provinz stellt 25% der chinesischen Aluminiumproduktion.

Laut stellvertretendem Provinzgouverneur sollen 40% der Betriebe die Produktion eingestellt haben, weil sie aufgrund der niedrigen Aluminiumpreisen nicht mehr kostendeckend arbeiten. Die staatlichen Reservekäufe könnten dazu führen, dass notwendige Anpassungen der Produktionskapazitäten unterbleiben. Je länger überschüssige Kapazitäten bestehen bleiben, umso länger könnte sich auch die Erholung der Preise hinauszögern.

In dieser Woche hatte der indische Automobilkonzern den Tata Nano offiziell vorgestellt. Das kleinste Auto der Welt dürfte in den nächsten 20 Jahren den Automobilmarkt vor allem in den bevölkerungsreichen Schwellenländern revolutionieren. Der niedrige Kaufpreis von knapp 1.500 Euro macht das Auto für breite Bevölkerungsschichten erschwinglich. Es sollen bereits eine Millionen Vorbestellungen vorliegen. Insbesondere die Nachfrage nach Rohöl, aber auch nach Industriemetallen wie Aluminium und Blei dürfte davon profitieren.

Agrarrohstoffe:

Die Kaffeepreise konnten seit Mitte März im Zuge der Erholung der Rohstoffpreise deutlich zulegen. Kaffee Arabica legte seither um 13% auf 117,5 US-Cents je Pfund zu. Etwas schwächer entwickelte sich Robusta-Kaffee mit einem Anstieg um 10% auf 1.566 USD je Tonne. Letzteres erklärt sich mit einer steigenden Kaffeeproduktion in Vietnam, welches der weltgrößte Produzent von Robustakaffee ist. Vietnam dürfte nach Schätzungen des staatlichen Statistikamtes in den ersten sechs Monaten des laufenden Erntejahres (Oktober bis September) 659 Tsd. Tonnen oder 10,08 Mio. Sack und Kaffee exportieren. Das wären 16,2% mehr als im Vorjahr. Für März rechnet die Behörde sogar mit einem Anstieg der Exporte um 34% auf 2,2 Mio. Sack.

Die Kaffeeernte in Vietnam ist bis April weitgehend abgeschlossen, so dass der negative Einfluss von dieser Warte demnächst nachlassen sollte. Auf der anderen Seite ist der Kaffeekonsum weiterhin robust. Im wichtigsten Nachfrageland USA liegt der Kaffeeverbrauch nach Angaben der National Coffee Association trotz Konjunkturkrise auf unverändertem Niveau gegenüber dem Vorjahr. Der anhaltend robuste Kaffeekonsum und das weiterhin zu erwartende Defizit am Kaffeemarkt sprechen für mittelfristig weiter steigende Kaffeepreise. Wir erwarten Kaffee Arabica bei 130 US-Cents je Pfund und Kaffee Robusta bei 1.900 USD je Tonne am Jahresende.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.