US-Rohöllagerbestände auf 15-Jahreshoch gestiegen

26.03.2009 | Eugen Weinberg

Energie

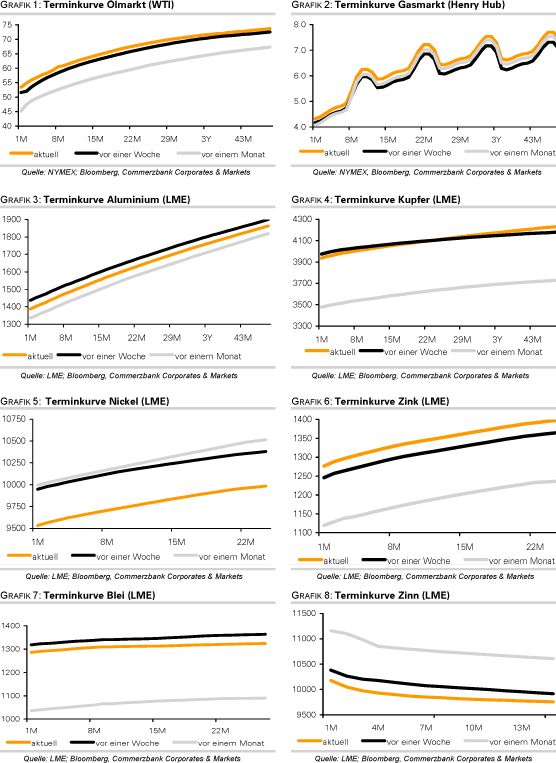

EnergieDer Mai-Kontrakt für WTI handelt weiter über der Marke von 53 USD je Barrel. Der US-Dollar neigte gestern wieder zur Schwäche. Von daher konnten die vom US-Energieministerium veröffentlichten Daten zu den Lagerbeständen den Ölpreis nur kurzzeitig belasten. Die Rohöllagerbestände stiegen in der vergangenen Woche unerwartet deutlich um 3,3 Mio. Barrel. Die Lagerbestände liegen damit auf dem höchsten Stand seit Juli 1993. Maßgeblich für den Lageraufbau war ein Anstieg der Rohölimporte und eine geringere Rohölnachfrage durch die Raffinerien. Letzteres spiegelt sich auch in einer niedrigeren Raffinerieauslastung und gesunkenen Lagerbeständen bei den Ölprodukten wider. Zudem deuten höhere Auslieferungen bei den Ölprodukten auf eine gestiegene Nachfrage hin. Erwähnenswert ist auch, dass die Rohöllagerbestände in Cushing um 2,2 Mio. Barrel gefallen sind. Die Details waren somit besser als es die Daten auf den ersten Blick vermuten ließen.

Die US-Regierung erwägt anscheinend, die Nutzungsgebühr zu erhöhen, um auf öffentlich gepachtetem Grund und Boden Öl und Gas zu fördern. Bislang müssen die Energieunternehmen zwischen 12,5 und 18,75 Prozent vom Wert des geförderten Öls bzw. Gases entrichten. Eine Gebührenanhebung könnte sich negativ auf die US-Ölproduktion auswirken und somit dem eigentlichen Plan von Obama zuwiderlaufen, die USA unabhängiger von ausländischem Öl und Gas zu machen. In den vergangenen sechs Monaten ist die Zahl der aktiven Bohrlöcher in den USA bereits um knapp 50% zurückgegangen, was sich mit zeitlicher Verzögerung auf die Öl- und Gasproduktion auswirken sollte.

Edelmetalle

Gold wird derzeit stark von der Wechselkursentwicklung beeinflusst. So schoss der Goldpreis gestern binnen weniger Minuten um 1,7% auf 940 USD je Feinunze nach oben, weil US-Finanzminister Geithner mit missverständlichen Kommentaren zur zukünftigen Rolle des US-Dollar als Reservewährung unter Druck setzte. Das Vertrauen der Investoren in den US-Dollar wird derzeit durch die massive Ausweitung der Geldmenge ohnehin auf eine harte Probe gestellt. Von daher überrascht es nicht, dass missverständliche Äußerungen von hochrangigen Offiziellen zum US-Dollar eine stärkere und nachhaltigere Wirkung haben als sonst üblich. Die Unsicherheit dürfte zumindest bis zum G20-Treffen Ende nächster Woche anhalten. Gold dürfte von dieser Entwicklung profitieren.

Der weltgrößte Gold-ETF SPDR Gold Trust meldet unveränderte Goldbestände in Höhe von 1.125 Tonnen. Platin kann heute Morgen auf 1.145 USD je Feinunze steigen, den höchsten Stand seit 6 Monaten. Neben dem höheren Goldpreis stützte vor allem der unerwartete Anstieg der US-Auftragseingänge für langlebige Wirtschaftsgüter. Darin schwingt die Hoffnung mit, dass die industrielle Nachfrage wieder anziehen könnte. Diese stellt mehr als 70% der Gesamtnachfrage nach Platin.

Industriemetalle

Die Metallpreise profitieren von freundlichen Aktienmärkten und positiven Konjunkturdaten wie dem unerwarteten Anstieg der US-Auftragseingänge und Neubauverkäufe. Von daher überrascht nicht, dass insbesondere Kupfer um mehr als 2% auf knapp 4.100 USD je Tonne zulegen kann. Der Einbruch der japanischen Produktion von Kupferprodukten im Februar um 58,5% gegenüber dem Vorjahr macht allerdings deutlich, dass die Nachfrage nach Kupfer weiterhin sehr schwach ist und die Bäume für den Kupferpreis daher nicht in den Himmel wachsen.

Die chinesische Produktion von Nickelroheisen (nickel pig iron) dürfte nach Angaben eines Industrievertreters in diesem Jahr deutlich niedriger ausfallen als im Vorjahr, als das Produktionsvolumen noch 86.179 Tonnen betrug. Die schwierige Lage der heimischen Produzenten zwingt die chinesische Regierung zu weiteren Maßnahmen. Einem Regierungsbeschluss zufolge wird China ab dem 1. April die Steuererleichterungen für Rohstoffexporte u.a. von Eisen, Stahl und Nichteisenmetalle erhöhen. Das Überangebot auf dem Weltmarkt dürfte in der Folge weiter zunehmen, was wiederum einer Erholung der Preise entgegenstehen könnte. Dies gilt insbesondere für Aluminium, auch wenn die LME-Lagerbestände für Aluminium zuletzt an zwei Tagen hintereinander gesunken sind. Hier sollen die Steuernachlässe zwischen drei und fünf Prozentpunkte erhöht werden.

Agrarrohstoffe:

Der Baumwollpreis konnte seit dem Tief von Mitte März um gut 10% Prozent auf knapp 45 US-Cents je Pfund steigen. Preisunterstützend wirkten Nachrichten eines geringeren Angebots in den USA, dem weltgrößten Baumwollexportland. Die US-Baumwoll¬produzenten haben in den vergangenen acht Monaten nur noch 12,4 Mio. Ballen Baumwolle weiterverarbeitet. Das sind 32% weniger als im entsprechenden Vorjahreszeitraum. Der Rückgang erklärt sich mit einer niedrigeren Baumwollernte, welche in diesem Erntejahr nach Schätzung des US-Landwirtschaftsministeriums ebenfalls um 32% zurückgehen soll.

Hintergrund ist, dass die Produzenten aufgrund des Preisverfalls um knapp 50% in den vergangenen zwölf Monaten stattdessen lukrativere Pflanzen wie Mais oder Sojabohnen anbauen, welche sich im selben Zeitraum weitaus besser entwickelt haben. Mit einem Minus von 9% seit Jahresbeginn zählt Baumwolle auch in diesem Jahr zu den Rohstoffen mit der schlech¬testen Preisentwicklung. Mit Spannung wird nun auf die Anpflanzungspläne für das im August beginnende neue Erntejahr gewartet, welche vom US-Landwirtschaftministerium (USDA) am kommenden Dienstag veröffentlichen wird.

Vorläufigen USDA-Prognosen zufolge dürfte die Anbaufläche für Baumwolle auf 8,5 Mio. Morgen fallen und damit nochmals 10% niedriger liegen als in diesem Jahr. Damit sich die Baumwollpreise nachhaltig erholen, muss die Nachfrage aus der Textilindustrie wieder anziehen. Derzeit steht dem die Wirtschaftskrise entgegen.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.