OPEC lässt Worten anscheinend Taten folgen

27.03.2009 | Eugen Weinberg

Energie

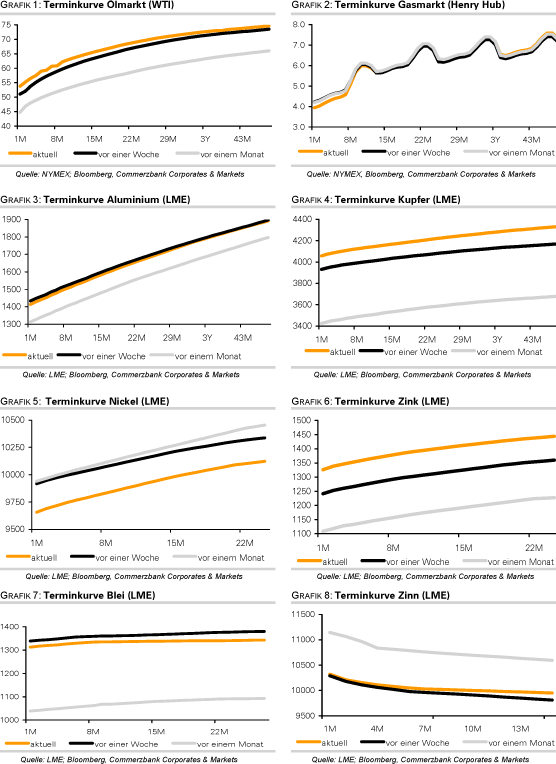

EnergieDer Ölpreis konnte gestern auf ein 4-Monatshoch von 54,60 USD je Barrel steigen. Unterstützung erhält der Ölpreis durch Nachrichten eines weiter fallenden OPEC-Angebots. Nach Schätzung der Beratungsfirma Oil Movements betragen die OPEC-Lieferungen in den vier Wochen zum 11. April nur noch bei 22,23 Mio. Barrel pro Tag. Das sind 770 Tsd. Barrel pro Tag weniger als in den vier Wochen zuvor und der niedrigste Wert seit 5 ½ Jahren.

Die OPEC scheint also tatsächlich dem Versprechen nachzukommen, die Überproduktion abzubauen, welche bei der letzten OPEC-Sitzung Mitte März noch 800 Tsd. Barrel pro Tag betrug. Damit sinkt auch die Notwendigkeit, dass die OPEC die Produktion bei der nächsten Sitzung Ende Mai nochmals drosselt. Das Risiko besteht vielmehr darin, dass einige OPEC-Mitglieder die Produktion wieder erhöhen, um vom zuletzt gestiegenen Ölpreis zu profitieren. Dies gilt auch für die Ölproduzenten außerhalb der OPEC, so sie denn können. Russland hat bereits angedeutet, bei einem Ölpreis über 50 USD die Produktion wieder erhöhen zu wollen. Aserbaidschan hat bekräftigt, den OPEC-Kürzungen nicht folgen zu wollen, sondern am Jahresende das Produktionsmaximum zu erreichen.

Der Erdgaspreis für Henry Hub ist gestern um 9% eingebrochen und somit wieder unter die Marke von 4 USD je mmBtu gefallen. Ausschlaggebend war der unerwartete Anstieg der US-Lagerbestände um 3 Mrd. Kubikfuß in der vergangenen Woche. Die Erdgaslagerbestände liegen damit am oberen Rand des 5-Jahreskorridors. Normalerweise sinken die Lagerbestände bis zum Ende der Heizsaison Anfang April, doch die schwache industrielle Nachfrage lässt den Bedarf an Erdgas derzeit deutlich geringer ausfallen. Der Rückgang der aktiven Bohrlöcher in den USA um knapp 50% seit September sollte in den kommenden Monaten zu einer Angebotsverknappung führen. Von daher erachten wir das Risiko eines weiteren Preisrückgangs als gering und erwarten höhere Erdgaspreise im Jahresverlauf.

Edelmetalle

Der Goldpreis kann sich weiter oberhalb von 930 USD je Feinunze behaupten. Bedenkt man, dass sich der US-Dollar stabilisiert hat, die Aktienmärkte weiter gestiegen sind und SPDR Gold Trust auch gestern keine weiteren Zuflüsse vermeldete, ist dies erstaunlich. Von daher überwiegt das Risiko eines Preisrückgangs. Denn in dem Maße wie sich die Stimmung an den Märkten weiter aufhellt und die Konjunkturzuversicht zunimmt, verliert der sichere Hafen Gold an Attraktivität.

Es verwundert nicht, dass sich im gegenwärtigen Marktumfeld Platin und Palladium besser entwickeln als Gold. Ersteres stieg auf ein 6-Monatshoch von 1.164 USD je Feinunze, letzteres auf 226 USD je Feinunze, den höchsten Stand seit 4 Monaten. Investoren, welche auf eine Erholung der Konjunktur spekulieren, dürften verstärkt auf Platin und Palladium setzen, was sich in Zuflüssen in die Platin- und Palladium-ETFs niederschlagen sollte. Die Platin-ETFs halten derzeit bereits wieder 438 Tsd. Unzen. Das ist der höchste Stand seit Juli 2008, als Platin bei 2.000 USD je Feinunze notierte.

Industriemetalle

Die Erholung der Metallpreise setzte sich gestern fort. Der LMEX, welcher die sechs an der LME gehandelten NE-Metalle abbildet, konnte um 2,6% auf 1938 Punkte steigen, den höchsten Stand seit vier Monaten. Die jüngsten Wirtschaftsdaten aus den USA haben dazu geführt, dass der Markt auf ein baldiges Ende der Rezession und somit eine steigende Nachfrage spekuliert. Hiervon kann insbesondere das Konjunkturbarometer Kupfer profitieren, welches weiter nahe eines 4-Monatshochs knapp unter 4.100 USD je Tonne notiert und mit einem Anstieg um 33% das Industriemetall mit der besten Wertentwicklung in diesem Jahr ist. Der leichte Anstieg der LME-Lagerbestände um 225 auf 503.900 Tonnen stand dem gestern nicht im Wege.

Bei Aluminium stiegen die Lagerbestände wieder an und nahmen um 4,2 Tsd. Tonnen auf 3,46 Mill. Tonnen zu. Aluminium konnte dennoch um 1,8% auf 1.443 USD je Tonne steigen, nachdem Norsk Hydro angekündigt hat, dass die Jahresproduktion durch Stilllegungen um 100 Tsd. Tonnen reduzieren wird.

Nickel hinkt den anderen Metallen mit einem Minus von 16% seit Jahresbeginn deutlich hinterher. Doch auch hier gibt es erste Silberstreifen am Horizont. So will der größte private Hersteller von Edelstahl Chinas, Tsingshan Mineral, die Produktion in diesem Jahr um 20% erhöhen. Darin spiegelt sich die Erwartung einer Erholung der Nachfrage im vierten Quartal wider. China ist der weltgrößte Produzent von Edelstahl. Gestern hatte dieselbe Firma eine deutlich geringere Produktion von Nickelroheisen in Aussicht gestellt, so dass der Nickelpreis gleich von zweifacher Seite Unterstützung erhält.

Agrarrohstoffe:

Der Weizenpreis hat in dieser Woche 7% nachgegeben und somit alle Gewinne der vergangenen Woche wieder abgegeben. Die preistreibenden Sorgen eines sich verknappenden Angebots wurden durch die jüngsten Prognosen des International Grains Council (IGC) zwar teilweise bestätigt. Der IGC erwartet aufgrund sinkender Anbauflächen einen Rückgang der weltweiten Weizenproduktion im kommenden Erntejahr um 5,4% auf 651 Mio. Tonnen. Dennoch sollen die Weizenlagerbestände um 7% auf 171 Mio. Tonnen steigen, weil gleichzeitig der globale Weizenverbrauch aufgrund eines geringeren Fütterungsbedarfs um 0,5% auf 640 Mio. Tonnen zurückgehen soll.

Die Lagerbestände in den fünf großen Exportländern Argentinien, Australien, Kanada, Europäische Union und USA sollen laut IGC sogar das höchste Niveau seit vier Jahren erreichen. In Australien dürfte die Weizenproduktion nach Schätzung des US-Landwirtschaftsministeriums im nächsten Jahr um 7% auf 23 Mio. Tonnen steigen.

Bei Mais erwartet der IGC einen Rückgang der Weltproduktion um 1% auf 775 Mio. Tonnen, verweist aber auf die bestehende Unsicherheit hinsichtlich der Anpflanzungspläne vor allem in den USA. Bis zur Veröffentlichung der offiziellen USDA-Schätzungen am kommenden Dienstag dürften sich die Preise für Weizen, Mais und Sojabohnen abwartend verhalten.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.