Stärkerer Dollar begünstigt Gewinnmitnahmen

30.03.2009 | Eugen Weinberg

Energie

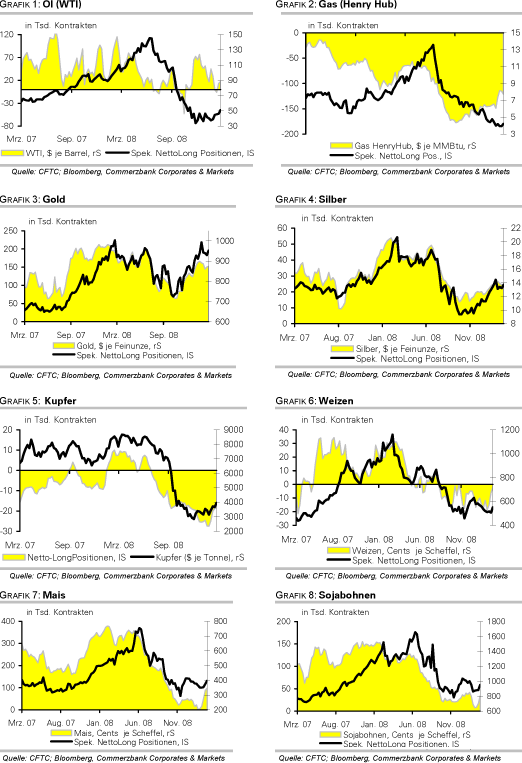

EnergieGewinnmitnahmen prägten am Freitag das Bild am Ölmarkt. Der nächstfällige Kontrakt für amerikanisches Leichtöl fiel um gut 2 Dollar auf knapp 52 Dollar je Barrel. Neben dem deutlich stärkeren Dollar belastete die Einschätzung des Beratungsunternehmens Petrologisitics, dass die tägliche OPEC Förderung im März noch immer 1 Mio Barrel über Quote liegen würde. Diese Meldung stand im Widerspruch zu dem Bericht von Oil Movement am Donnerstag, demzufolge die OPEC Exporte deutlich fallen. Angesichts noch immer hoher Lagerbestände fehlen nach wie vor harte Belege für die Verknappung am Ölmarkt, welche einen Anstieg der Ölpreise auch fudamental unterstützen würden. Wir sehen deshalb in dieser Woche eher leichte Rückschlagsgefahr, wobei die Tendenzen am Aktienmarkt und des Dollars maßgeblich sein werden. Die spekulativen Kräfte setzen dagegen auf steigende Preise: die Anzahl der Netto-Long Positionen nicht-kommerzieller Investoren stieg leicht um gut 4 Tsd. Kontrakte.

Doch je länger die Preise niedrig bleiben, desto größer das langfristige Preispotenzial: Das bestätigt auch die jüngste Studie der renommierten Beratungsgesellschaft Cambridge Energy Research Associates (CERA). Angesichts des jüngsten Preiseinbruchs bestünde die Gefahr, dass das Angebotswachstum am Ölmarkt in den kommenden fünf Jahren nur halb so groß sei wie zuvor geschätzt: Projekte mit einem Gesamtvolumen von 7,6 Mio Barrel pro Tag könnten sich verzögern oder sogar ganz abgesagt werden. Schweröl- und Tiefsee-Projekte ständen zur Disposition sowie die Verflüssigung von Gas und Kohle. Wie schnell Engpässe bei den Produktionskapazitäten auftreten, hängt von dem Tempo der Erholung der Ölnachfrage ab. Angesichts der deutlichen Produktionskürzungen sind in den OPEC Staaten die zuletzt frei verfügbaren Kapazitäten deutlich gestiegen.

Edelmetalle

Ein stärkerer Dollar zum Wochenausklang setzte die Edelmetallpreise unter Druck. Gold fiel zurück auf 925 Dollar je Feinunze. Von der Investmentnachfrage gab es weiterhin kaum Impulse: nachdem die Goldbestände des größten Gold ETFs, SPDR Gold Trust, drei Tage in Folge stagniert hatten, war auch am Freitag nur ein leichter Anstieg von 2,5 Tonnen zu verzeichnen. Auch das spekulative Interesse ist in der Woche zum 24. März nur leicht gestiegen: die Anzahl der Netto-Long Positionen stieg um 1,5 Tsd. Kontrakte auf knapp 152 Tsd. Kontrakte. Von der Angebotsseite bekommt der Goldpreis derzeit keine Unterstützung: Der südafrikanische Produzent Gold Fields berichtet von einer Steigerung seiner Produktion im laufenden Quartal um 4% auf 871 Tsd. Unzen. Angesichts hoher Gewinnmargen - Gold Fields beziffert die leicht gesunkenen Cash Costs auf 470 Dollar je Unze - sind die Anreize für weitere Produktionssteigerungen groß.

Trotzdem sich Silber in den letzten Wochen sogar besser als Gold entwickeln konnte, ist das spekulative Interesse hier zurückgegangen.

Industriemetalle

Auch die Metallpreise gaben am Freitag mehrheitlich nach. Der Aluminiumpreis kann sich jedoch über 1400 Dollar je Tonne halten. Das International Aluminium Institute, dass die Lagerbestände außerhalb der LME erfasst, meldet für Februar gegenüber Vormonat leicht gesunkene Vorräte an Aluminium.

Wir hatten schon des öfteren darauf hingewiesen, dass der dramatische Anstieg der LME Vorräte auch auf das Einliefern von bislang außerhalb des LME-Systems gelagerten Vorräten zurückzuführen ist. Nichtsdestotrotz bleibt die Nachfrage nach Aluminium schwach: Die Auslieferungen in den USA und Kanada waren nach Aussagen des Industrieverbandes für Aluminium im Januar 26% niedriger gewesen als im Vorjahr. Darüber hinaus schätzt der japanische Verband, dass die Nachfrage in Japan im kommenden Fiskaljahr (beginnend am 1. April) um 11% zurückgehen würde. Auf der Gegenseite wird deshalb die Produktion am Aluminiummarkt weiter gekürzt: zwei chinesische Produzenten, Shengxin Aluminum und Shanghai Unison Aluminium, kürzen die Produktion aufgrund der schwachen Auftragslage um insgesamt 45 Tsd. Tonnen.

China erleidet bei seiner weltweiten Einkaufstour zur Sicherung seines Rohstoffbedarfs einen kleinen Rückschlag: Die australische Schatzminister hat die Übernahmeofferte des chinesischen Unternehmen Minmetals für das australische Bergbauunternehmen OZ Minerals zurückgewiesen: der Kauf des Prominent Hill Mining Projektes (Kupfer Gold Mine in Südaustralien) müsse ausgenommen werden, weil dieses in der Nähe eines militärischen Übungsgeländes läge. Die Verhandlungen über andere Unternehmensteile werden fortgesetzt.

Agrarrohstoffe:

Die Agrarpreise gerieten ebenfalls mehrheitlich in den allgemeinen Abwärtssog der Rohstoffpreise. Sojabohnen gehörten zu den stärksten Verlierern und gaben um weitere 2,9% nach. Da half es auch nicht, dass Argentinien, weltweit drittgrößter Produzent, die Prognose für die Sojabohnenernte gesenkt hat. Das Grains Exchange erwartet aufgrund der anhaltenden Dürre nun nur noch eine Ernte von 41,2 Mio Tonnen. Im vergangenen Jahr waren es 46,2 Mio Tonnen gewesen. Für die weitere Entwicklung der Getreidepreise ist der für morgen anstehende Bericht des amerikanischen Landwirtschaftsministeriums zu den Anpflanzungsplänen von entscheidender Bedeutung.

Zucker fiel in der letzten Woche ebenfalls deutlich um 1 Cent auf 12,6 US Cents je Pfund zurück. Wir sehen jedoch angesichts eines Nachfragüberschusses im laufenden Jahr weiteres Preissteigerungspotenzial: Das Beratungsunternehmen Kingsman rechnet mit einem Angebotsdefizit 2008/2009 von 11,5 Mio Tonnen. Im nächsten Jahr dürfte dieses allerdings auf 2,5 Mio Tonnen schrumpfen.

CFTC Daten: Netto-Long Positionen nicht-kommerzieller Anleger vs Preis

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.